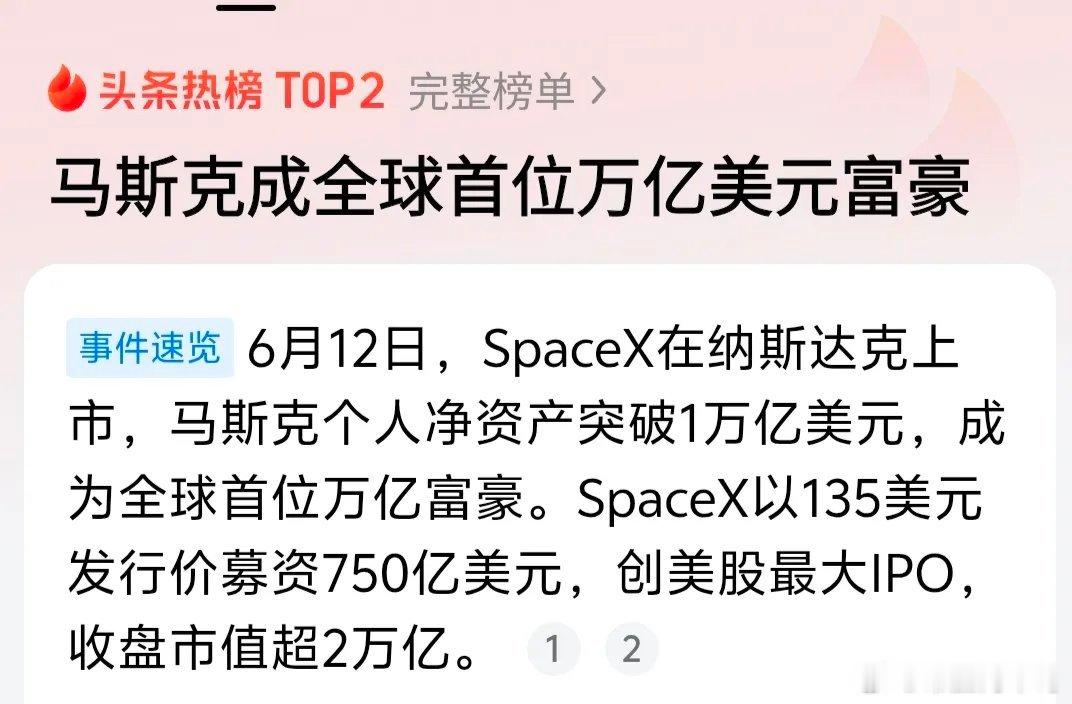

就在前两天,也就是今年6月12号,美国股市上演了两出完全相反的大戏,看得人直呼过瘾。

一出是马斯克的太空探索公司SpaceX,在纳斯达克敲钟上市了,股票代号SPCX。这一上市可不得了,直接创下人类有史以来最大规模的IPO纪录。上市头一天,股价就涨了19.22%,公司总市值一下子冲到2.1万亿美元。

老板马斯克本人的身家,跟着就突破了一万亿美元,成了全球头一个“万亿富豪”。

可就在同一天,诺贝尔经济学奖得主克鲁格曼发了一篇专栏文章,标题一点都不客气,叫《埃隆·马斯克,人形庞氏骗局》。副标题说得更直白:在华尔街的帮忙下,你马上就要被迫买SpaceX的股票了。

一边是创纪录的财富神话,一边是顶尖学者当头泼下的一盆冷水。两件事撞在同一天,这争议立刻就拉满了。

这次SpaceX的上市,处处都透着不寻常。

先说价钱。发行价直接定在每股135美元,总共募集了750亿美元,这个募资额,把沙特阿美保持了快七年的全球纪录都给破了。还没上市呢,公司对应的估值就已经到了1.77万亿美元。

可您知道这家公司赚多少钱吗?2025年一整年,它的营收才187亿美元,不仅没盈利,还净亏了近50亿美元。

一家还在亏钱的公司,一上市就挤进全球市值前十,排在英伟达、苹果、微软这些老牌巨头后头。要是用老一辈看财报、算利润的眼光来打量,这简直是天方夜谭。

再说它上市的手法,跟一般公司完全是两码事。

常规的路子,是先给个价格范围,然后全球到处路演,看市场的脸色再定最终价格。SpaceX不,它态度硬得很,直接把135美元的发行价锁死了。

还有,它原本打算给普通散户留出30%的股票,这个比例远远高出行业常规。后来因为机构抢得太厉害,才下调到了20%。

一般大型科技公司上市,散户能分到的份额,通常也就5%到10%。这一回,明显是想把普通人也拉上桌。

更耐人寻味的是,交易所和指数公司也在给这场盛宴“开绿灯”。纳斯达克和富时罗素都搞出了快速纳入指数的新规矩。这意味着,SpaceX上市后短短十几天里,就很可能被塞进各种主流指数当中。

克鲁格曼那句“你即将被迫买入”,说的就是这个理儿——这场游戏,早就不是简单的“你情我愿”,而是通过规则设计,把几乎所有人都卷了进来。

那克鲁格曼到底说了什么呢?他的核心意思其实特别直白。

他觉得,马斯克这个财富神话,本质上是一个“自己给自己抬轿子”的循环。大家都信他是个天才,信他讲的火星移民、太空互联网、轨道AI这些宏大故事,于是抢着掏钱买他家公司的股票。

股价一涨,市值一高,看起来好像就更证明了马斯克确实牛,反过来又吸引更多人把钱往里头扔。

这种靠着后来者的钱,撑起前面人财富的繁荣,说穿了,跟“庞氏骗局”的路数是一个道理。

只不过,这不是那种小作坊式的金融诈骗,而是有真人、有真实业务、用一整套资本规矩精心包装起来的超级巨无霸版。所以,克鲁格曼管它叫“人形庞氏骗局”。

他还说,马斯克最擅长的,从来不是闷头搞技术,而是玩转金融规则,利用自己的影响力去撬动资源。

持同样看法的,可不只是克鲁格曼一个人。

当年美国次贷危机里,靠做空一战成名的两位大空头——史蒂夫·艾斯曼和迈克尔·布里,这回都公开说SpaceX的估值实在太离谱。

艾斯曼撂下话,他绝对不会碰这个IPO。布里更是一针见血,说光看招股书里那几页财务数据,没有一丁点东西撑得起万亿估值,更别说两万亿了。

不过话说回来,看好SpaceX的人,手里的理由也同样硬邦邦。

他们觉得,SpaceX根本不是一家普通的上市公司。它手里攥着的是商业航天的绝对垄断地位:猎鹰火箭已经包揽了全球大部分商业发射的活儿;星链业务在全球卫星互联网这一块,眼下完全没有对手,用户数和营收都在实实在在地猛涨,已经是稳定的现金流来源了,往后的增长空间还特别大。

至于星舰、火星移民、轨道AI这些还在烧钱的项目,虽说现在还没影儿,但马斯克过去的战绩摆在那儿啊。当年特斯拉也是在一片嘲笑和质疑声中,从一家小小的电动车公司,硬是长成了全球车企里市值最高的那个。很多人就信,这回马斯克一样能把太空的故事给做成了。

在这些支持者的眼里,现在的高估值,是在为将来的颠覆性技术提前买单。航天、人工智能、太空互联网,随便哪一个赛道要是彻底跑通了,都是万亿级别的市场。这么一比,眼下的价钱还真不算贵。

两边各有各的道理,谁也说服不了谁,这正是这场大戏最有看头的地方。

说到底,这场争论的根子,其实是我们现在资本市场最底层的那个分歧:到底是该盯着当下赚多少钱,给公司算一笔清清楚楚的账;还是该相信未来的想象空间,为那些可能改变世界的事情提前下注?这个问题,从来就没有过标准答案。