钠离子电池,详细分析12家有代表性的企业:

1. 宁德时代:作为全球动力电池龙头,公司率先宣布钠离子电池将在2026年实现规模化量产。其推出的“一壳两芯”架构有效降低了车企适配成本,且钠电芯能量密度已达175Wh/kg,低温性能优异,在乘用车、商用车及储能领域具备极强的商业化落地能力与先发优势。

2. 容百科技:公司在钠电正极材料领域布局领先,其层状氧化物产品已向多家下游客户送样验证,钠铁磷酸盐材料更是通过了15000次循环测试。目前年产6000吨的产线已投入运营,并计划扩充至2万吨产能,充分受益于头部电池厂的量产需求与技术迭代。

3. 传艺科技:公司是全球首款通过新国标认证的钠离子电池生产商,圆柱及方形钠电均已实现量产。凭借在超低温钠电池领域的深厚技术积累,其产品能够完美适配北方极寒气候下的储能与动力需求,在当前“钠代铅”的替代逻辑中占据了极具竞争力的市场先机。

4. 华阳股份:公司通过参股中科海钠深度切入钠电赛道,GWh级产线已实现满产状态。依托丰富的无烟煤资源禀赋,公司在硬碳负极等核心原材料的供应链上具备显著的成本优势与资源保障,是钠电产业化进程中上游材料端的核心受益标的之一。

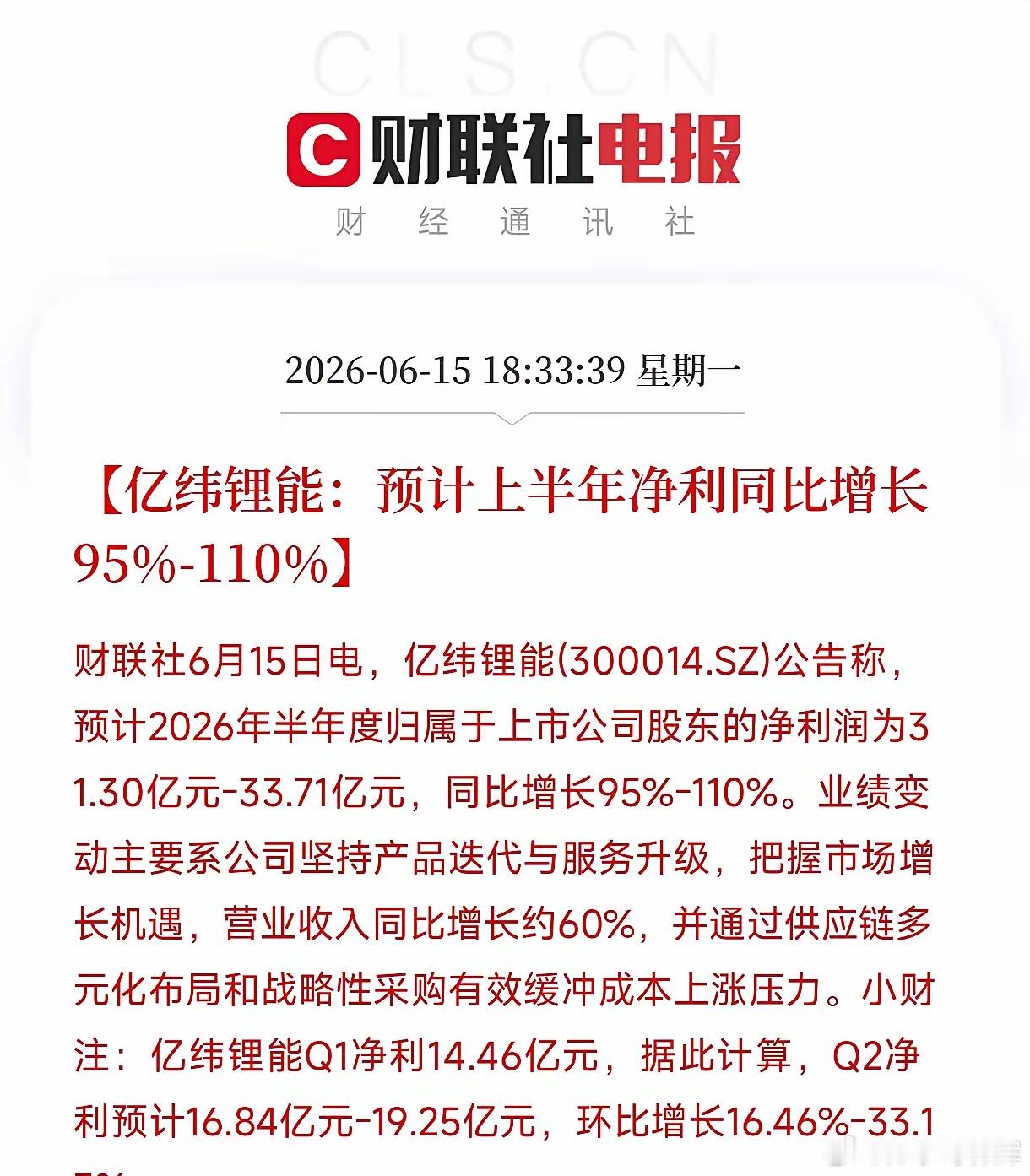

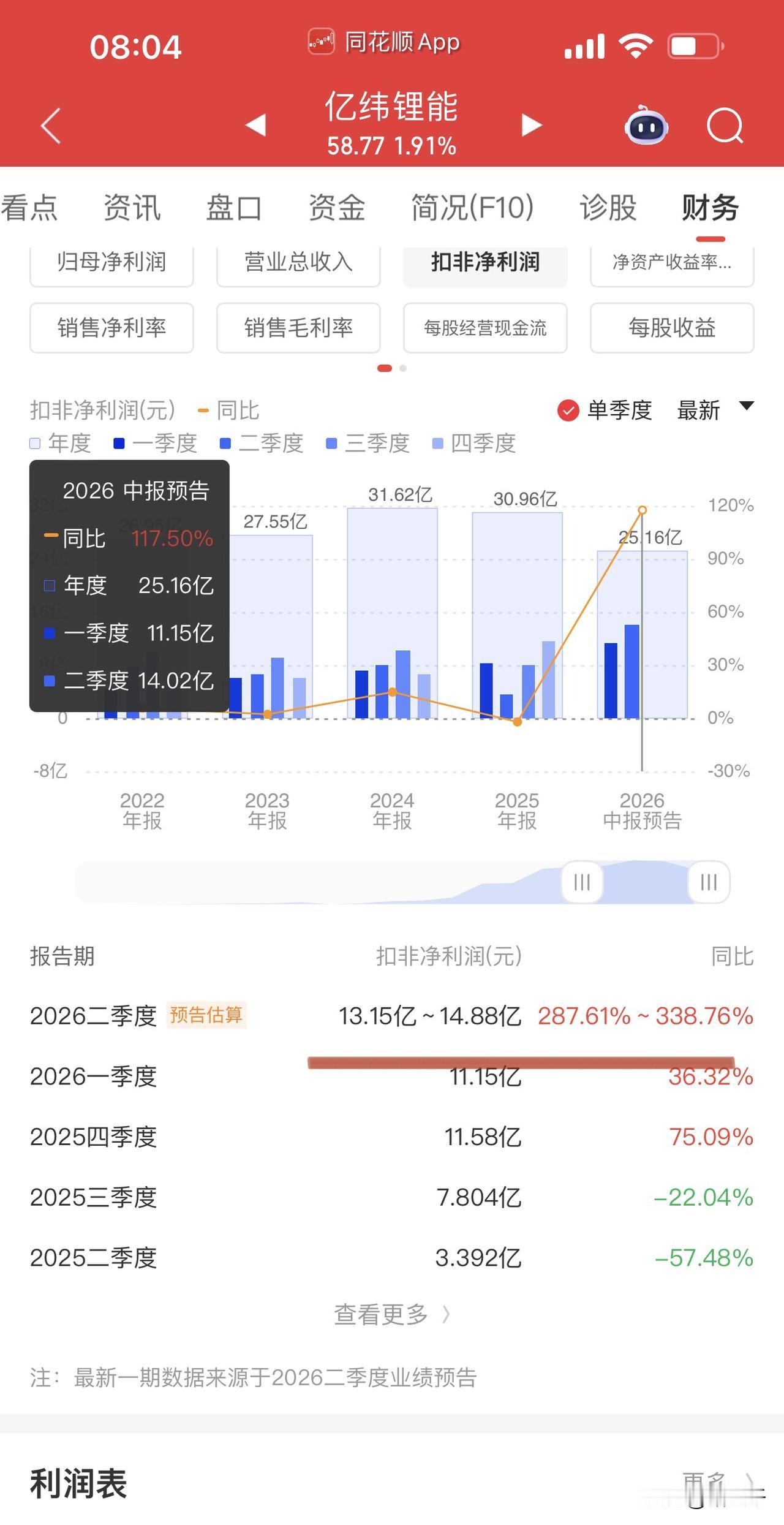

5. 亿纬锂能:作为锂电巨头,公司全面切入钠电赛道并在储能领域重点布局。其位于湖北的钠能总部项目规划了2GWh产能并已动工,主打高安全性储能应用。凭借成熟的制造体系与庞大的客户基础,公司有望在大规模储能电站市场中快速抢占份额。

6. 天赐材料:作为全球电解液龙头企业,公司在钠电电解液领域持续进行研发积累,已具备双氟磺酰亚胺钠等核心技术储备。随着钠电池进入规模化量产阶段,公司对电解液的需求将大幅攀升,凭借极高的六氟磷酸锂自供率,有望实现锂钠双线业务的利润共振。

7. 多氟多:公司是国内首家实现六氟磷酸钠商业化量产的企业,在钠电核心溶质材料上建立了深厚的护城河。一季度净利润同比增幅高达480%,业绩弹性显著。随着下游电池厂对钠电材料的采购量激增,公司有望充分享受行业从0到1爆发初期的成长红利。

8. 长安汽车:公司携手宁德时代推出全球首款钠电量产乘用车,计划于2026年年中正式上市,旗下多品牌将陆续搭载钠电池。此举不仅验证了钠电在动力端的可行性,更打通了从技术研发到整车量产的商业闭环,为车企拥抱新能源增量市场树立了标杆。

9. 维科技术:年内涨幅居前的钠电概念股,聚焦聚阴离子路线并主攻储能市场。公司在下一代电池技术大会上发布了最新钠电产品,凭借差异化的技术路线精准卡位长时储能赛道。在储能市场广阔蓝海的驱动下,公司具备较高的业绩爆发潜力与市场关注度。

10. 圣泉集团:公司已成功建成万吨级钠电硬碳负极产线,彻底摆脱了传统天然生物质原料供应不稳定的制约。工程化量产能力的突破大幅提升了产品的一致性与性价比,使其成为中游电池厂稳定可靠的供应商,在硬碳负极国产替代进程中占据重要生态位。

11. 鼎胜新材:针对钠电池正负极均需要使用铝箔的特性,公司前瞻性地布局了9μm以及高达因钠电专用铝箔。目前产品已向下游头部电池厂小批量供货,成功抓住了钠电集流体环节的增量机遇,有望在传统锂电铝箔业务之外开辟出全新的利润增长曲线。

12. 海博思创:作为国内领先的储能系统集成商,公司与宁德时代签署了高达60GWh的三年期钠电池储能大单。依托钠电高安全、宽温域的优势,公司正加速推进百兆瓦时级钠电储能项目的落地,在算电协同、长时储能等新型场景中具备极强的订单兑现能力。

注意:以上都是根据公开信息整理,不代表任何投资建议。