老百姓理财,定期存款确实是最安全的选择。人到中年,手里有余钱,是存定期还是投资,这是个纠结的问题。有人怕钱贬值,不敢只存银行;有人怕亏损,不敢轻易投资。

其实,定期存款虽利息低、跑不赢通胀,但它稳定没风险,本金不亏,收益可见。不用熬夜盯盘,也不用担惊受怕。生活充满不确定性,工作、身体、家庭等随时可能需要用钱,有笔定期存款就是退路和底气,遇事不求人、不借贷。对于风险承受能力弱、不懂金融、没时间研究市场、容易焦虑的人,存定期不是保守,而是聪明的自保。所以,我还是会选择定期存款。

还会选定期存款吗?我觉得选每个时期定期存款利息的高点存,还是挺香的。

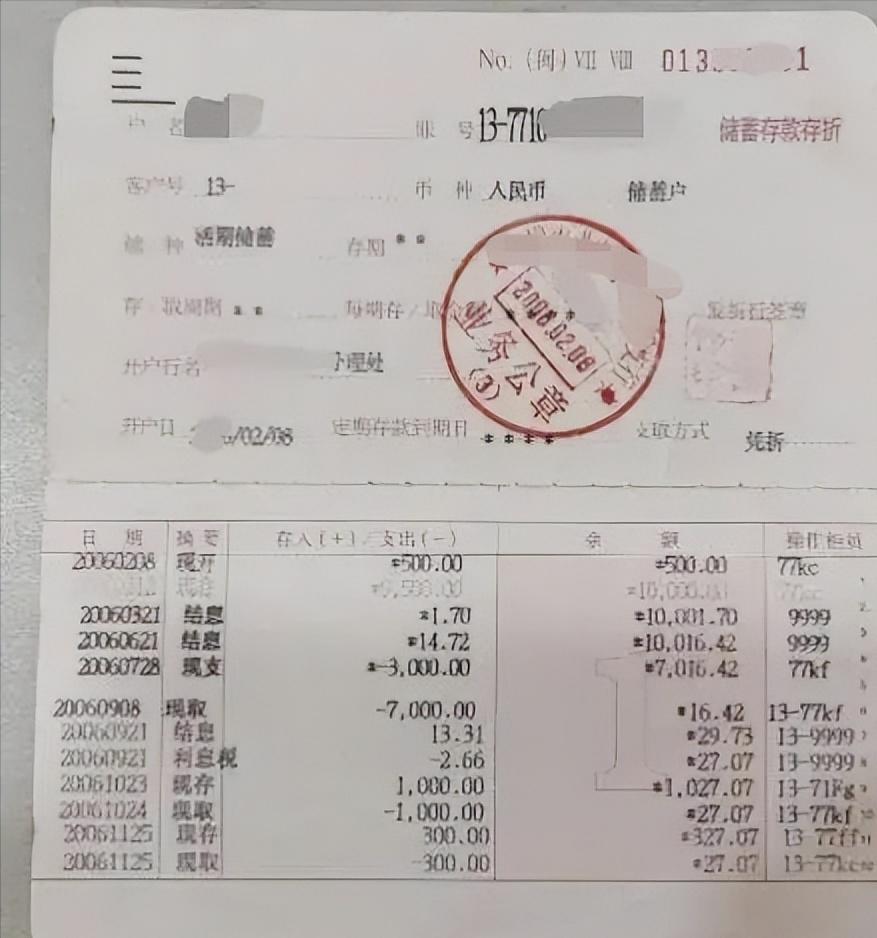

银行存款门道多,普通定期和大额存单就有很大差别。普通定期 50 元起存,提前支取按活期算;大额存单 20 万起,利率更高还可转让。钱少存定期,钱多存大额存单。

存款期限也有讲究。1 个月到 6 个月利率低,适合短期周转;1 年期灵活,适合不确定用钱的保守人群;2 年期收益提升不明显可跳过;3 年期是性价比之王。

存钱时想兼顾利息和灵活,不妨试试阶梯存钱法。比如 20 万,10 万存三年,5 万存两年,5 万存一年,到期合理转存,年年有到期应急钱,还能拿高息。