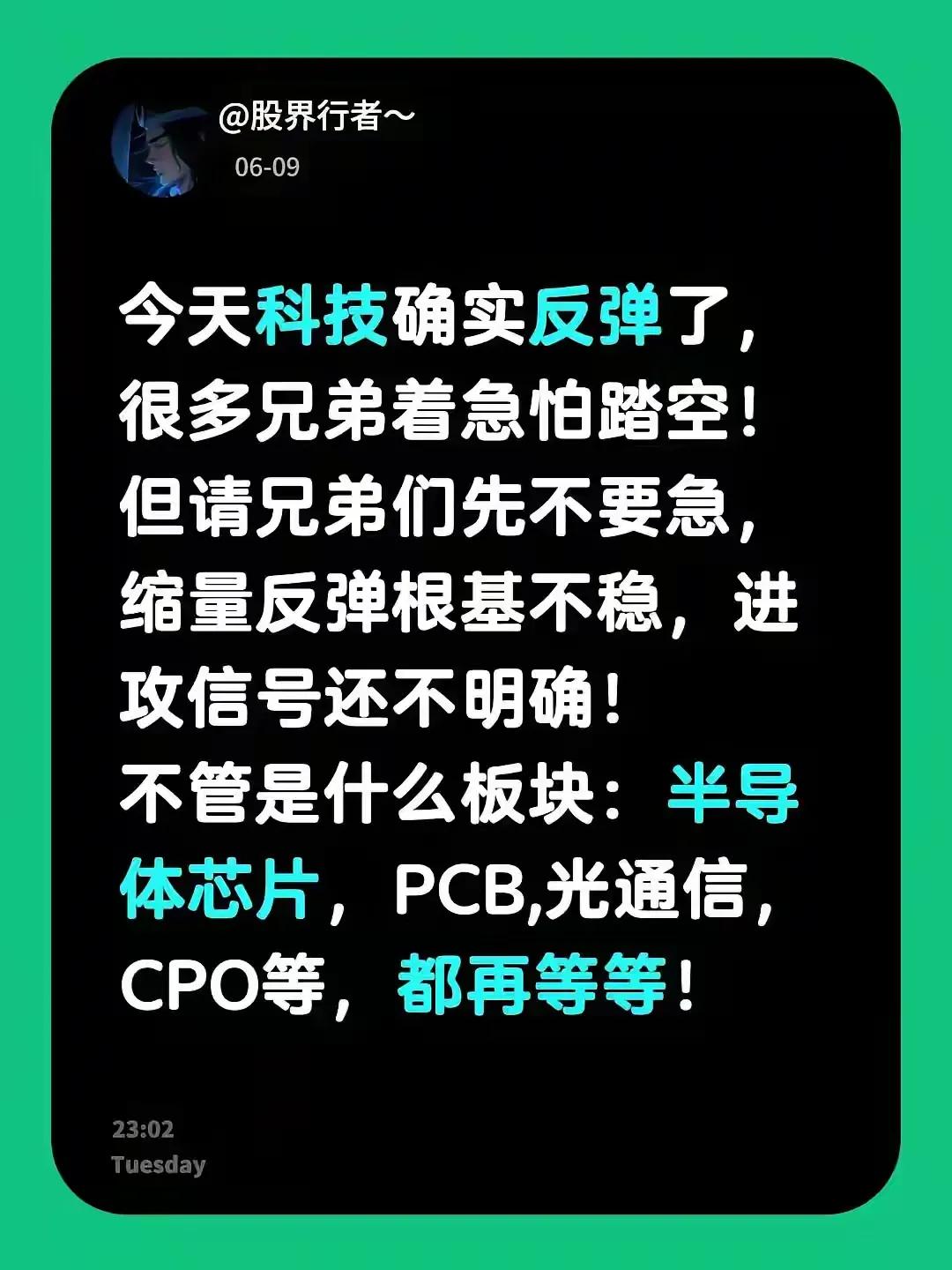

[微风]一位美国华人曾表示,中国的手机支付是最傻的事情,每次都需要掏出手机扫码,输入密码才能够正常支付,哪像在美国拿出信用卡 碰一下 就可以了。

中国扫码支付,每次买瓶水都得把手机从兜里掏出来,按指纹解锁,划开屏幕找微信或者支付宝,点开付款码,举到机器跟前等嘀一声,全套动作做完,后面排队的人都快把购物车放你脚边了。

人家美国多潇洒,钱包里抽出一张带芯片的信用卡,往POS机上一靠完事,手都不用完全掏出兜。

这话乍一听特别有道理,甚至听着让人有点不服又没法完全反驳。

毕竟单看那个动作,刷卡碰一下确实比掏手机开APP调码再确认要快那么一两秒。

美国华人说的也没错,美国信用卡用的NFC近场通信技术,是非接触式的,有些连密码都不用输,小额直接过。

你要是只比谁掏卡快谁亮码慢,美国这套确实赢半拍。

但事情不能光看谁姿势帅,就像不能因为开跑车帅就说共享单车是傻设计,跑车是快,可你让我骑共享单车去买菜、进胡同、停楼下不锁怕丢、进了小区还得刷卡进门,跑车未必方便。

中国移动支付当年没走美国那条信用卡POS机铺满全城的路子,是有原因的,而且原因特朴实贵。

美国那套NFC刷卡体系,商户得先买POS机,一台少则几百多则上千块人民币,还得跟银行签协议,每笔交易银行还要抽走百分之一到百分之三的手续费。

小本经营的煎饼摊、菜市场卖葱的大爷、夜市里烤串的阿姨,你让人家先花几千块买设备再去申请入网,人家不干了,现金谢谢。

中国二维码厉害在哪呢,就厉害在一张A4纸打出来塑封往墙上一贴,成本几分钱,钱直接进微信零钱或支付宝余额,隔天就能提现,费率低到可以忽略。

结果就是连卖烤红薯的都接数字支付,你在美国想找个路边摊刷Visa试试,摊主看你掏卡以为你要赊账。

再说受众门槛,美国信用卡得先有信用记录,刚去留学的学生、没固定收入的人群、信用记录空白的新移民,办卡都难。

中国扫码支付只要你有个手机号能收验证码、有个能亮屏的智能手机,谁都能用。

老人家可能不会英文不会填表办信用卡,但孙子帮绑定一次微信支付,他以后去菜场亮个码就会了。

当然老人家亮码也费劲,这是另一个话题,但至少不用先过银行征信那关。

有人吐槽扫码要输密码麻烦,其实现在大多数人早开了免密支付,五百块以下直接亮码就扣,根本不用碰键盘。

真让你每次都输六位密码那是你自己没开免密,或者金额超了风控线,那反而是系统在替你盯着,怕你手机丢了被人狂刷。

美国信用卡小额免密碰一下是爽,可卡要是掉了被别人捡去,人家也能碰完你的额度再跑,你回头得跟银行扯皮申述盗刷,虽说通常能追回来,但过程够你喝一壶。

两边安全逻辑不同,一个靠银行事后兜底,一个靠实名+实时风控事前拦着,说不上谁绝对更安全,只能说各管各的雷。

还有一点常被忽略,中国移动支付不单纯是个钱包。

你打开微信支付宝不光是付钱,还能交水电燃气、还信用卡、叫网约车、点外卖、挂医院号、查社保、开发票、给爸妈发过节红包。

美国人用Apple Pay碰完就完了,账单、生活服务还得去别的地方弄。

我们这一个App半辈子的事都办了,扫码只是入口,背后绑着一整套生活基础设施,你说这"麻烦"的背后,顺带把多少别的麻烦给灭了。

当然咱也不护短,扫码支付确实有短板,手机没电关机直接歇菜,地下车库没信号有时候转圈转到你尴尬,老人记不住步骤也是真问题,现在国内也在推"碰一下"支付和数字人民币硬钱包,慢慢在补短板。

美国信用卡碰一下快是真的,中国二维码普惠也是真的,两边走的路不一样。

一个沿用了百年银行信用体系的延伸,一个跳过了信用卡阶段直接弯道超车搞全民手机付,谈不上谁傻谁高级。

信息来源:《美媒:用智能手机支付?这在中国早已过时》海外网