华菱线缆最有潜力的实质性概念是商业航天。

1. 壁垒独一档,几乎无竞争对手。

火箭高温线缆国内市占70%-80%,国内全覆盖长征+民营商业火箭(蓝箭、星河动力); 卫星太阳翼柔性展收电缆国内独家供应,无替代厂商,认证周期3-5年,新玩家很难切入;

同时配套火箭、卫星、空间站、载人飞船,A股极少有全谱系航天线缆资质企业。

2. 行业景气度碾压传统业务。

国内低轨星座(中国星网、千帆、鸿鹄)进入批量组网,未来数年每年上万颗卫星发射,市场空间百亿级别 ;

2025年航天板块营收约3.2亿,2026年预计冲到6-7亿,同比增速50%-80%,毛利率超50%,远高于电力线缆20%左右毛利;定增12亿新建航天线缆基地,2026年二季度投产,卫星配套产能提升233%,直接承接卫星批量订单

3. 价值量持续提升,成长天花板极高。现有单火箭配套150-300万,十五五目标提升至500万;可回收火箭价值量进一步抬高;大型卫星太阳翼电缆单套300-400万,低轨小卫星单星线缆100-200万;模块化卫星落地后,线缆价值占整星成本可达40%;远期伴随登月、深空探测、巨型低轨星座,业务规模有数十倍提升空间。

其余实质性概念对比:

1. 军工(第二稳增长,但弹性弱于航天)

属于压舱石,兵器、舰船、航发线缆稳定供货,每年稳步增长;但军工型号放量节奏平缓,没有商业航天爆发式增量,估值弹性更低。

2. 机器人(中长期第二曲线,短期体量小)

2024年机器人线缆营收仅近1亿,依靠并购三竹智能拓展一体化方案;赛道景气,但公司目前市占不高、订单规模有限,兑现周期更长。

3. 特高压/风电光伏(传统基本盘,增速平缓)

电网、新能源线缆是公司营收底座,但行业充分竞争、原材料铜价挤压利润,增速常年10%-30%,缺乏估值想象空间。

4. 海工、轨交、充电桩:成熟存量业务

需求稳定但行业空间、增速、毛利率均偏弱,仅作为配套增收,无超额成长弹性。

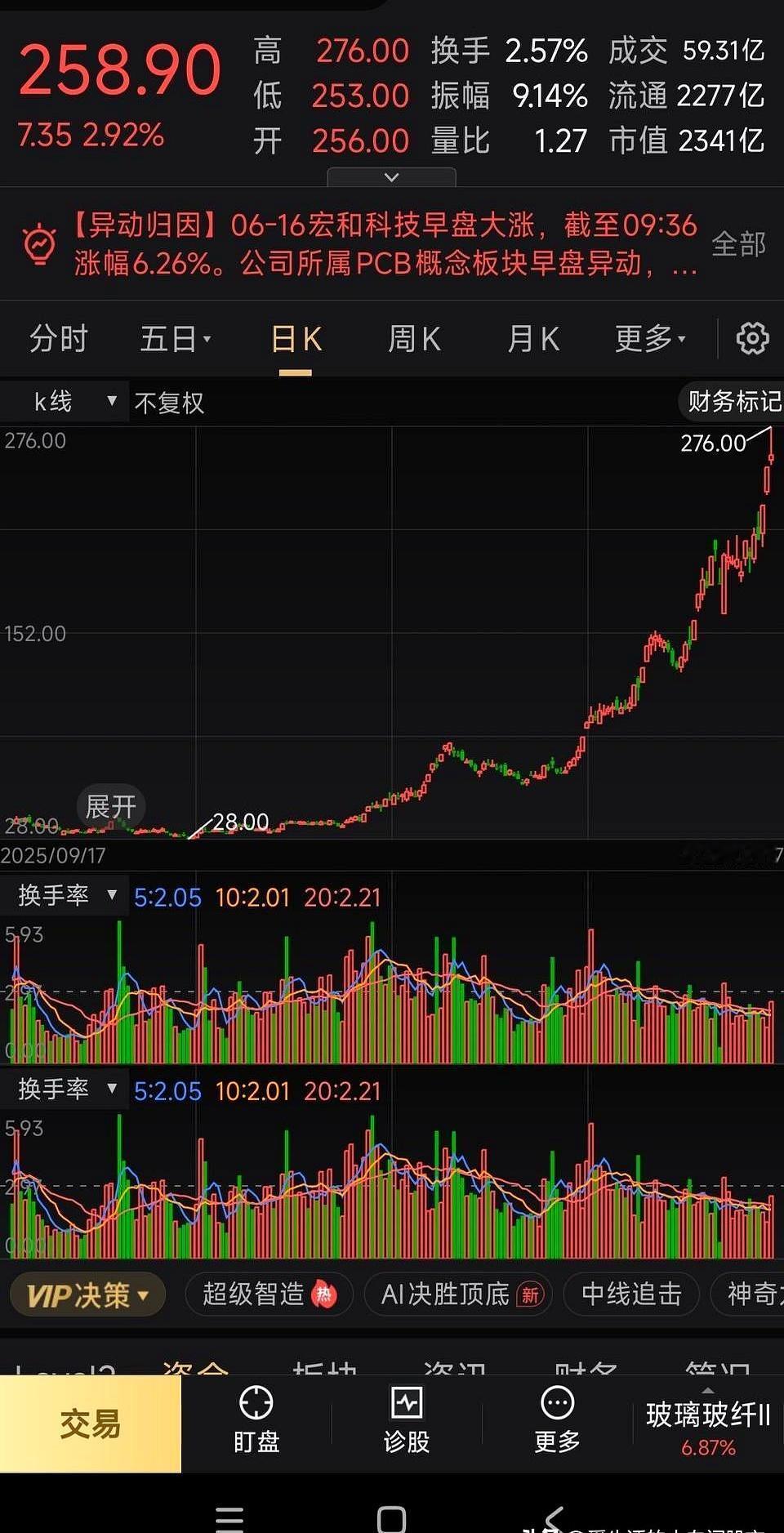

筹码形态分析:

1. 红色筹码集中在14.90–15.55区间,体量很小,就是那13.83%获利盘,是前期低点抄底的短线资金,筹码厚度薄,支撑力度有限。

2. 蓝色筹码分两层关键压力峰。

第一重压区:16.09–16.69元

紧贴现价上方,是市场平均成本集中地带,这里堆积大量套牢散户和短线资金。股价一旦反弹到16.6附近,会有大量解套盘卖出,短期反弹很难一次性突破。

第二强压力区:17.28元上方

前期冲高回落留下的高位套牢峰,是2月高点下跌后的重度套牢盘,属于中期套牢筹码。如果没有放量大涨,这个区间会形成长期压制。

3. 筹码断层观察

15.55以下几乎无筹码,14.45是ENE下轨,属于真空下跌区间;

16.7–21.75一大片连续套牢筹码,层层锁仓,每上涨一段就会涌出解套抛压。

总结:

短期业绩爆发+中长期成长空间+行业壁垒+政策催化,商业航天是唯一兼具高增速、高毛利、独家垄断、千亿赛道的主线,也是资金炒作、业绩兑现的核心看点。