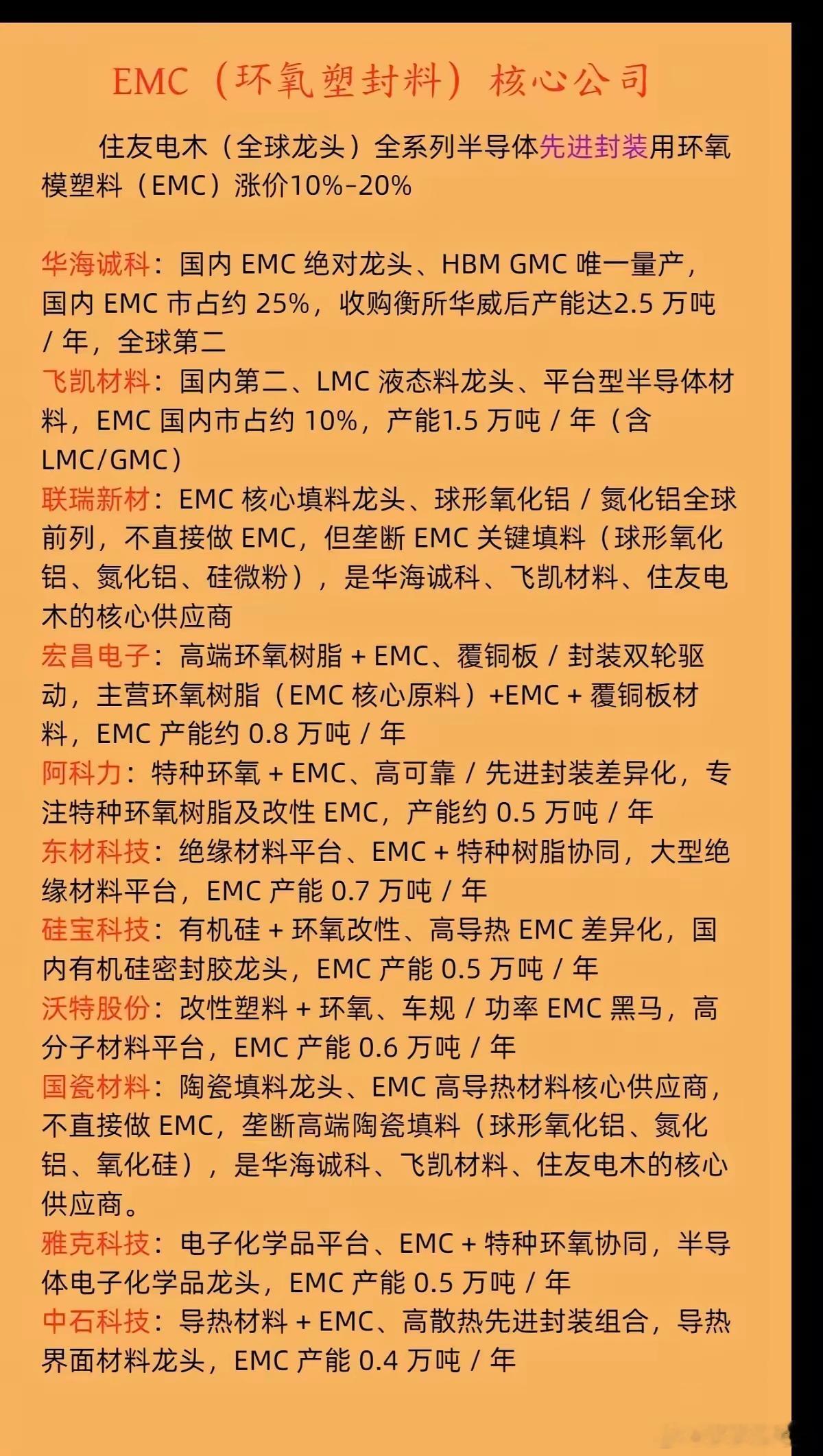

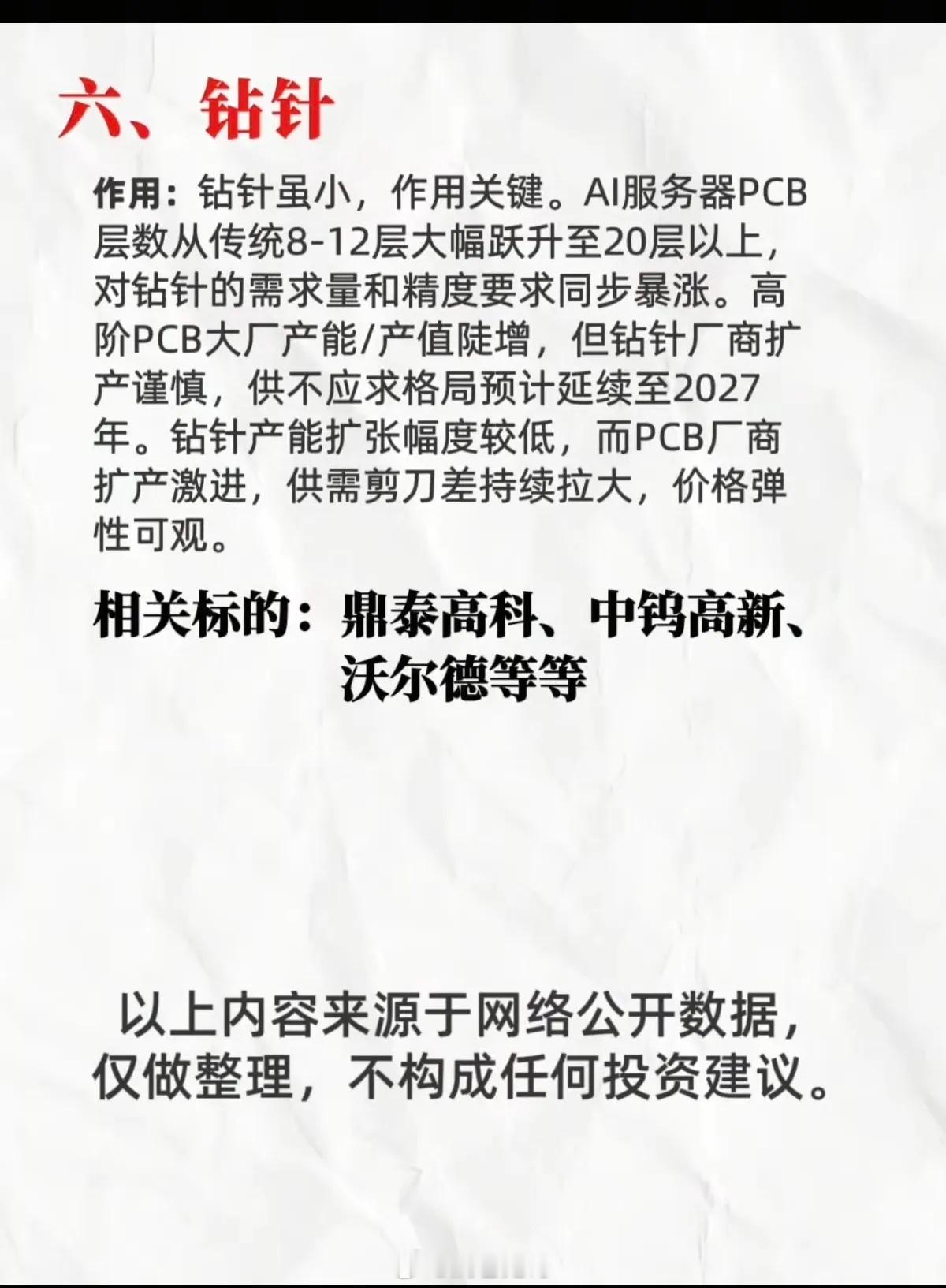

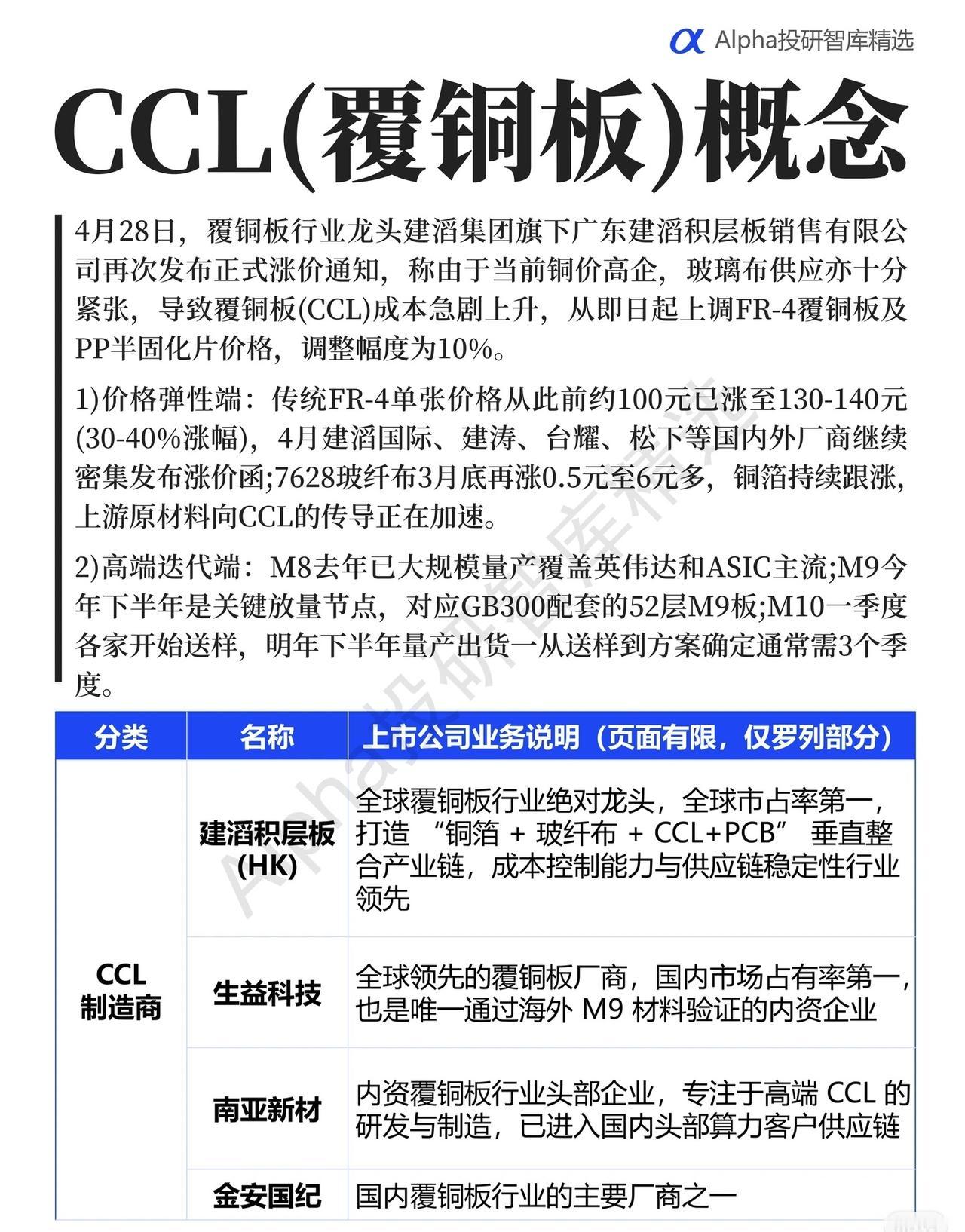

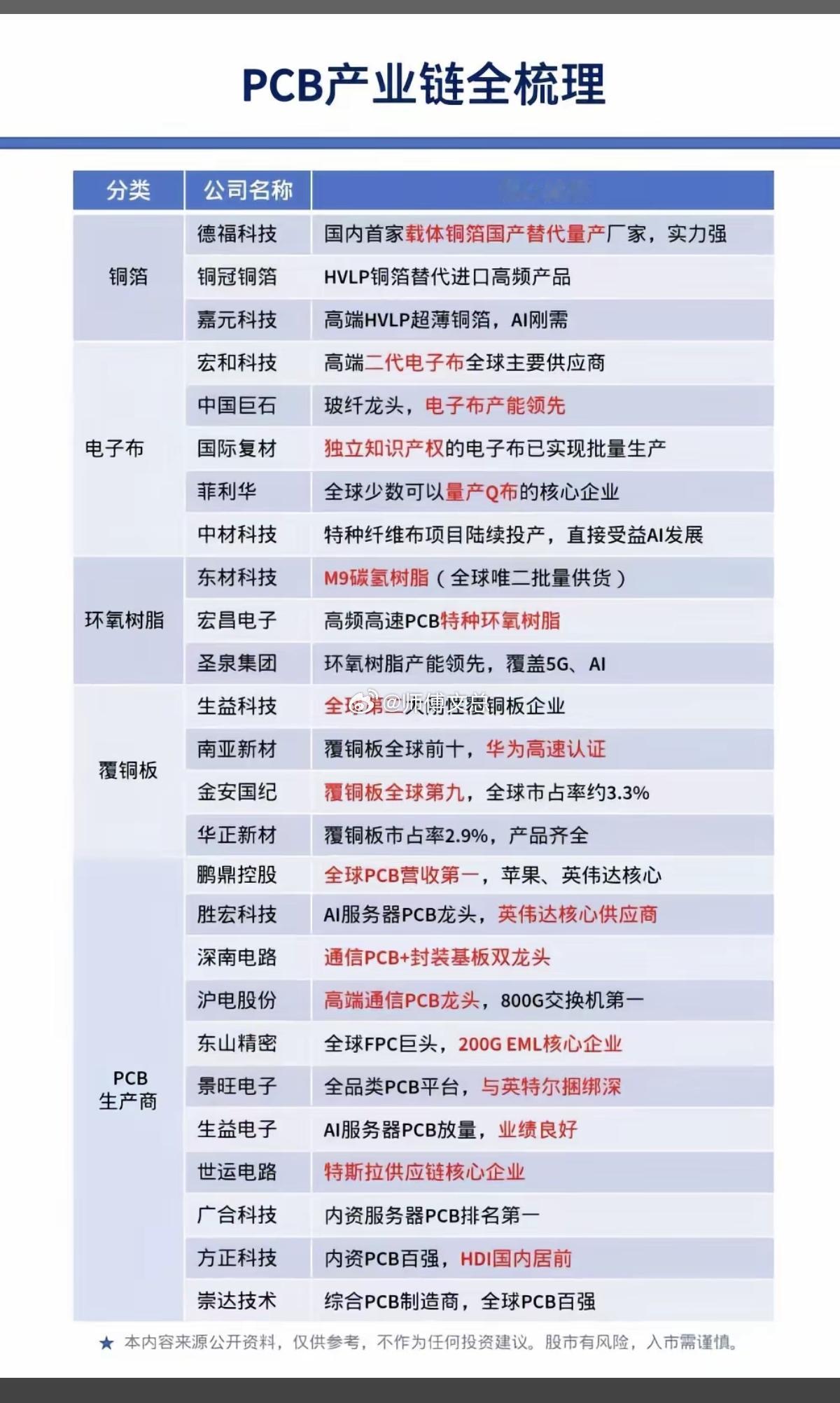

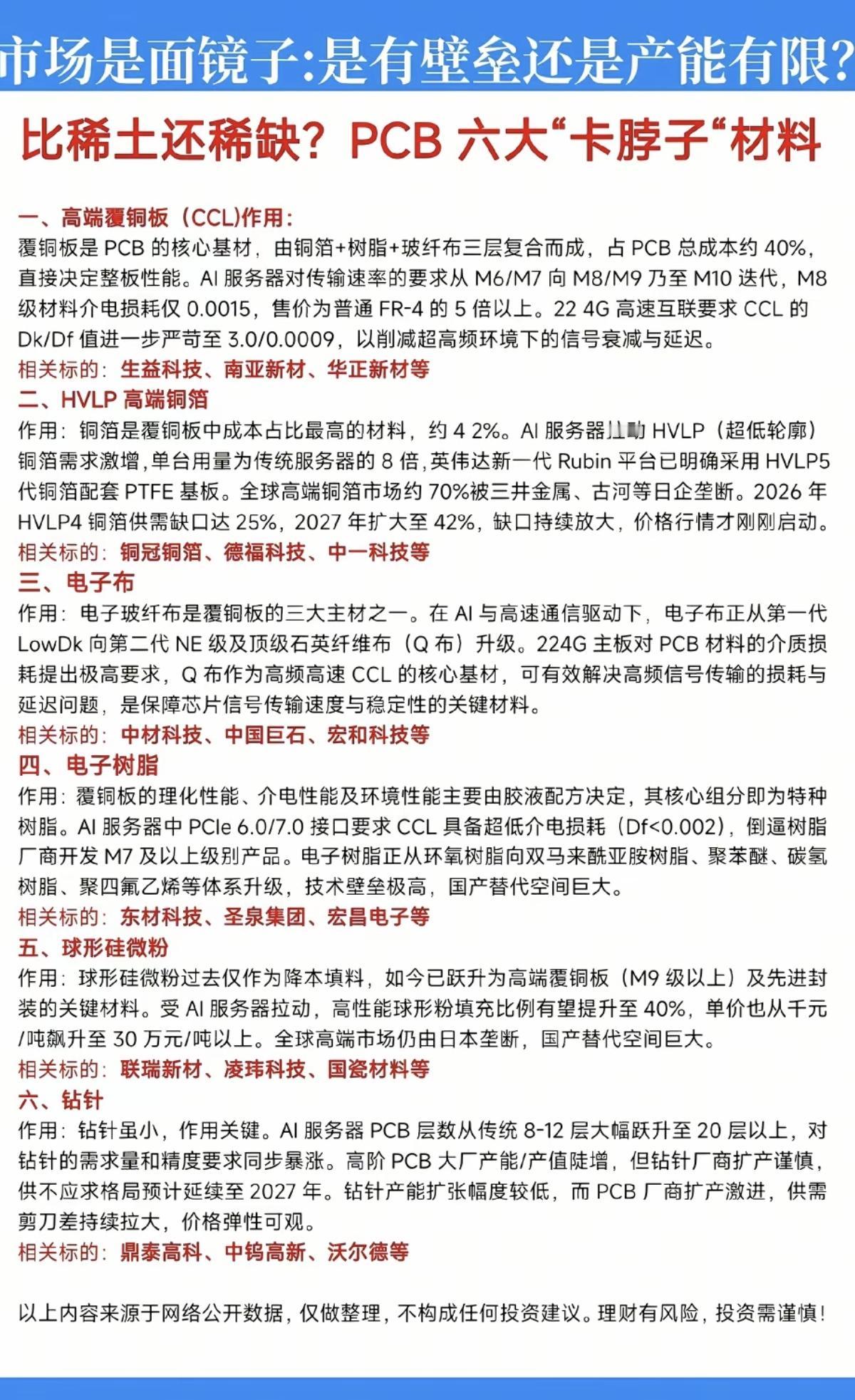

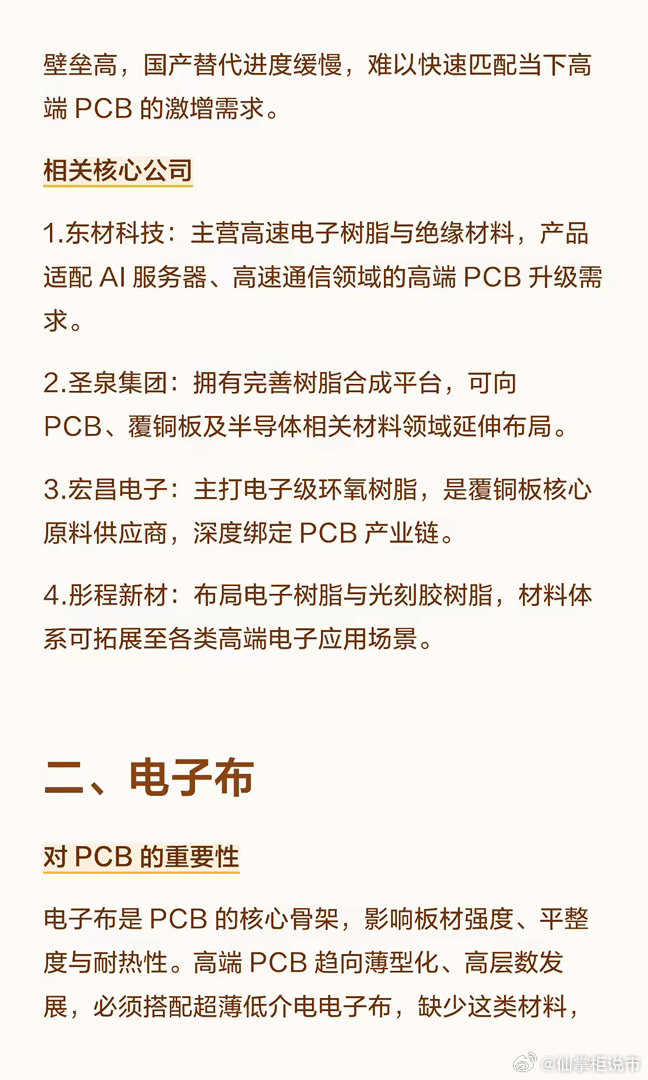

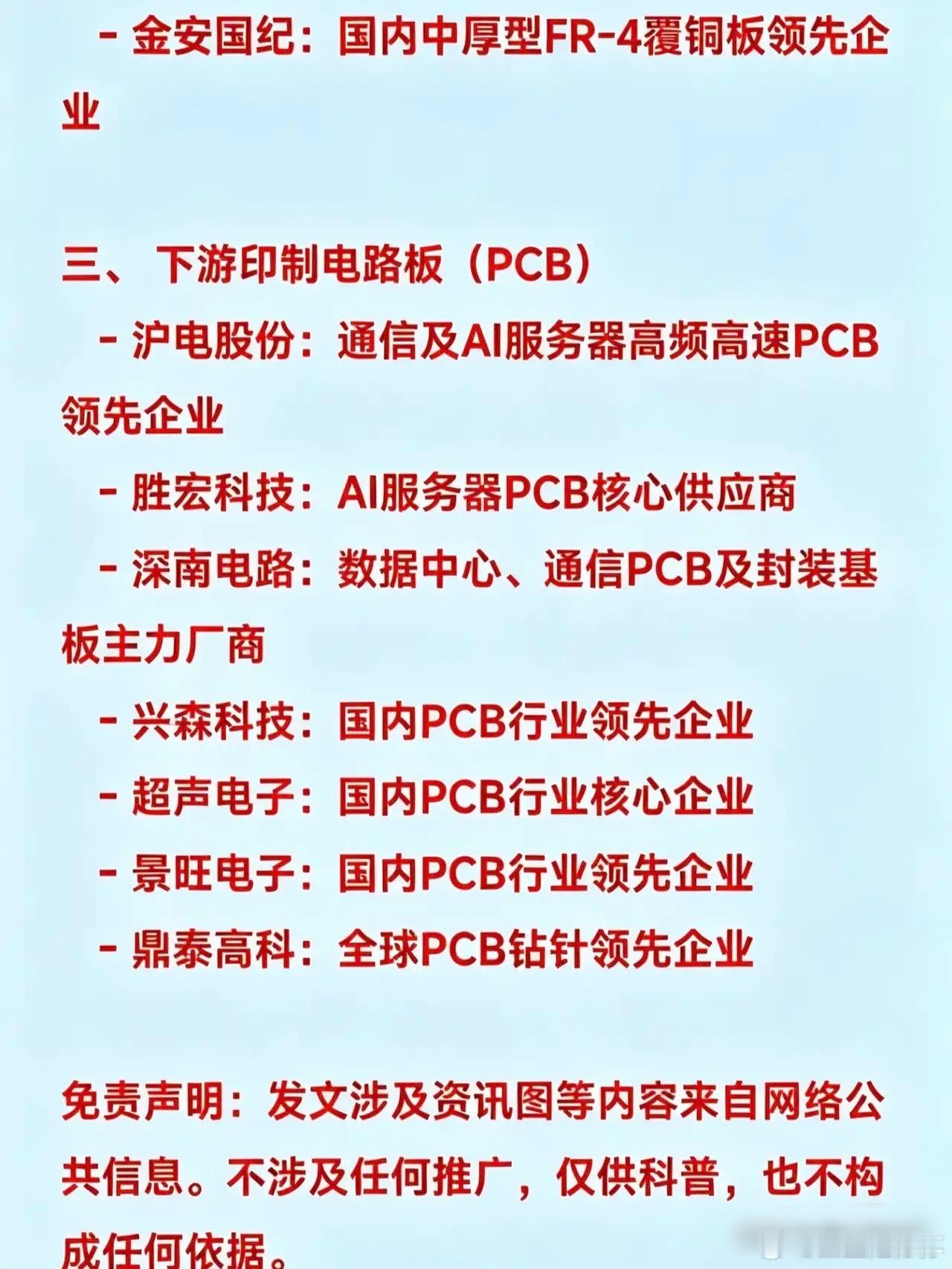

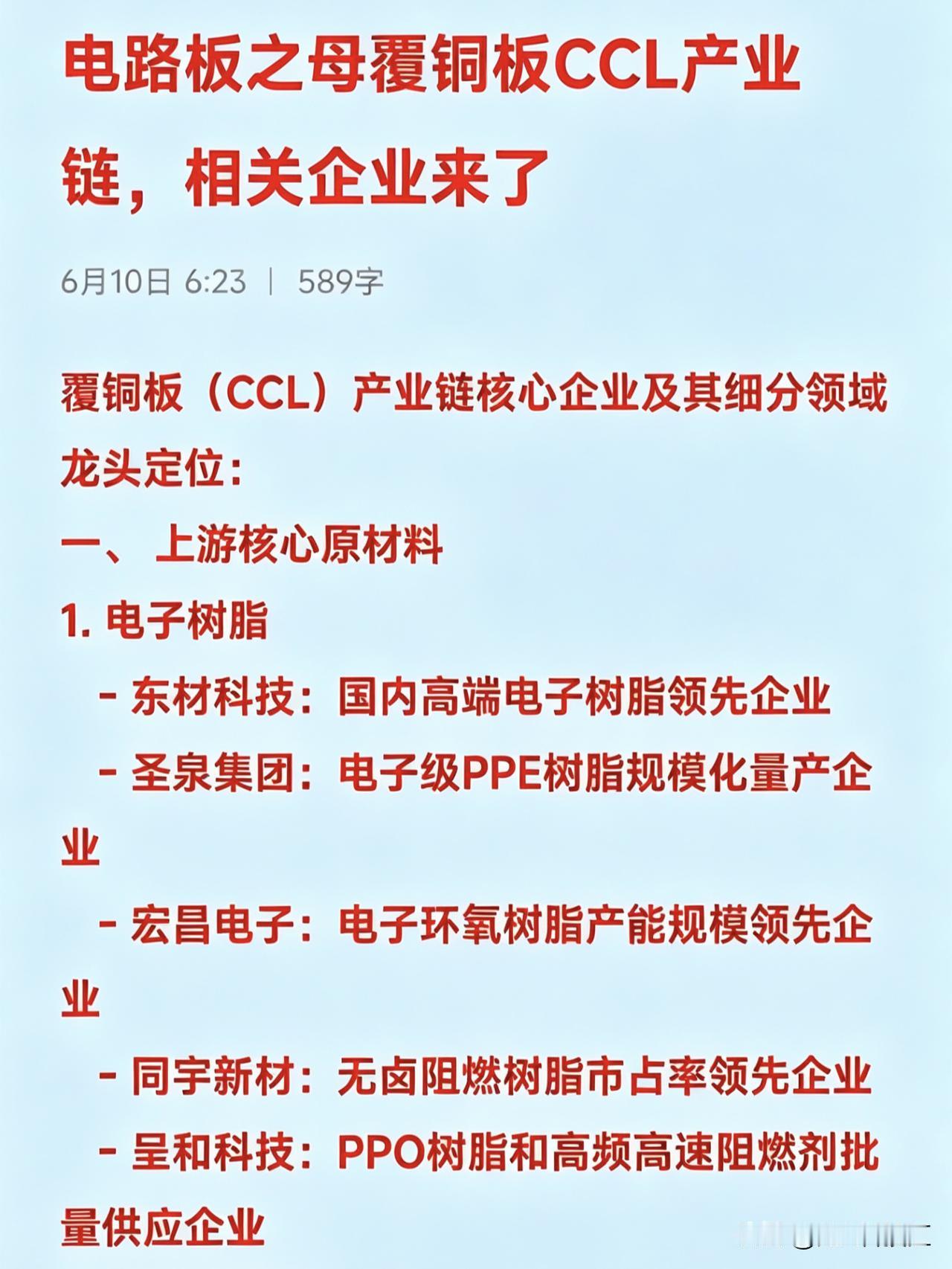

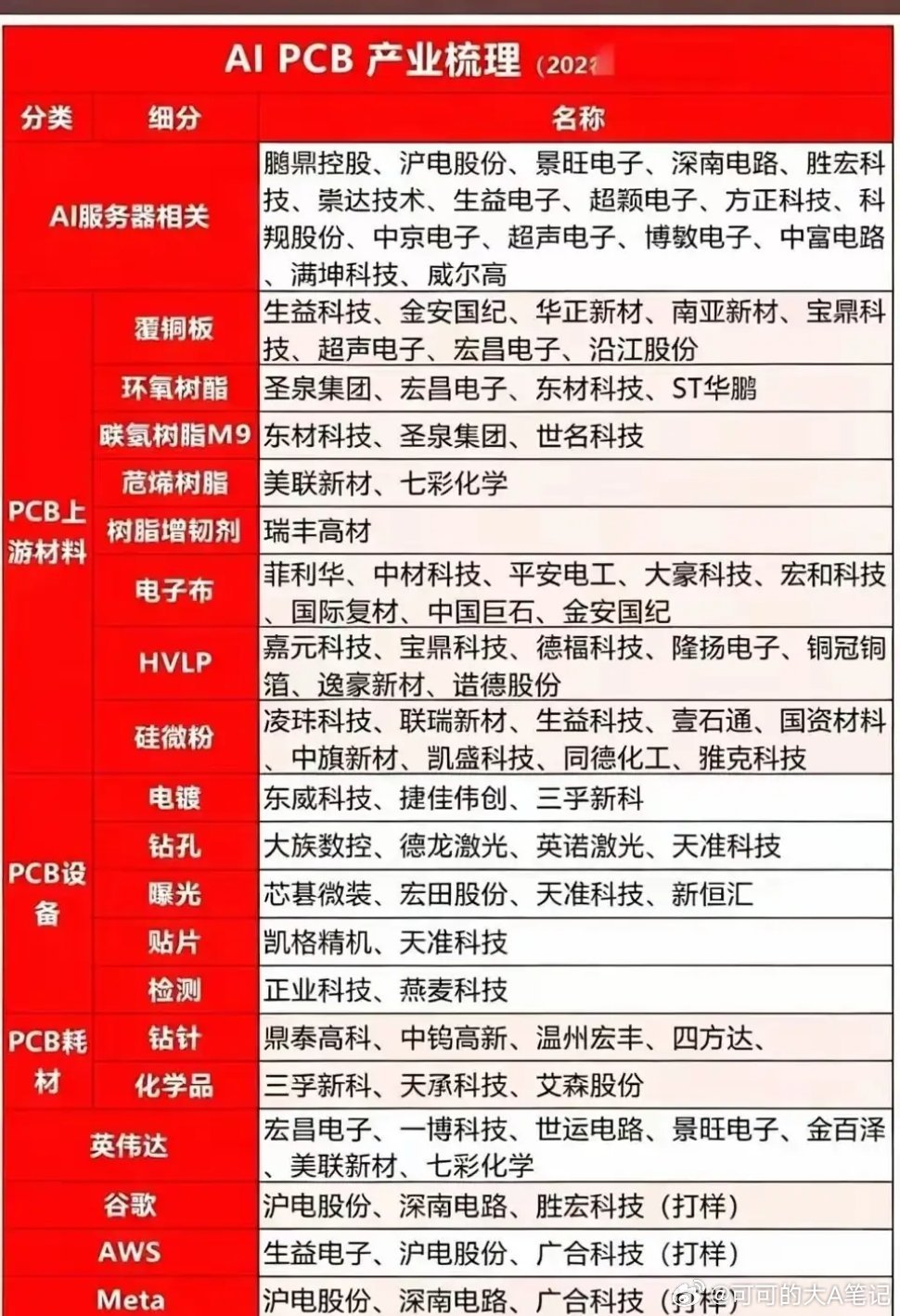

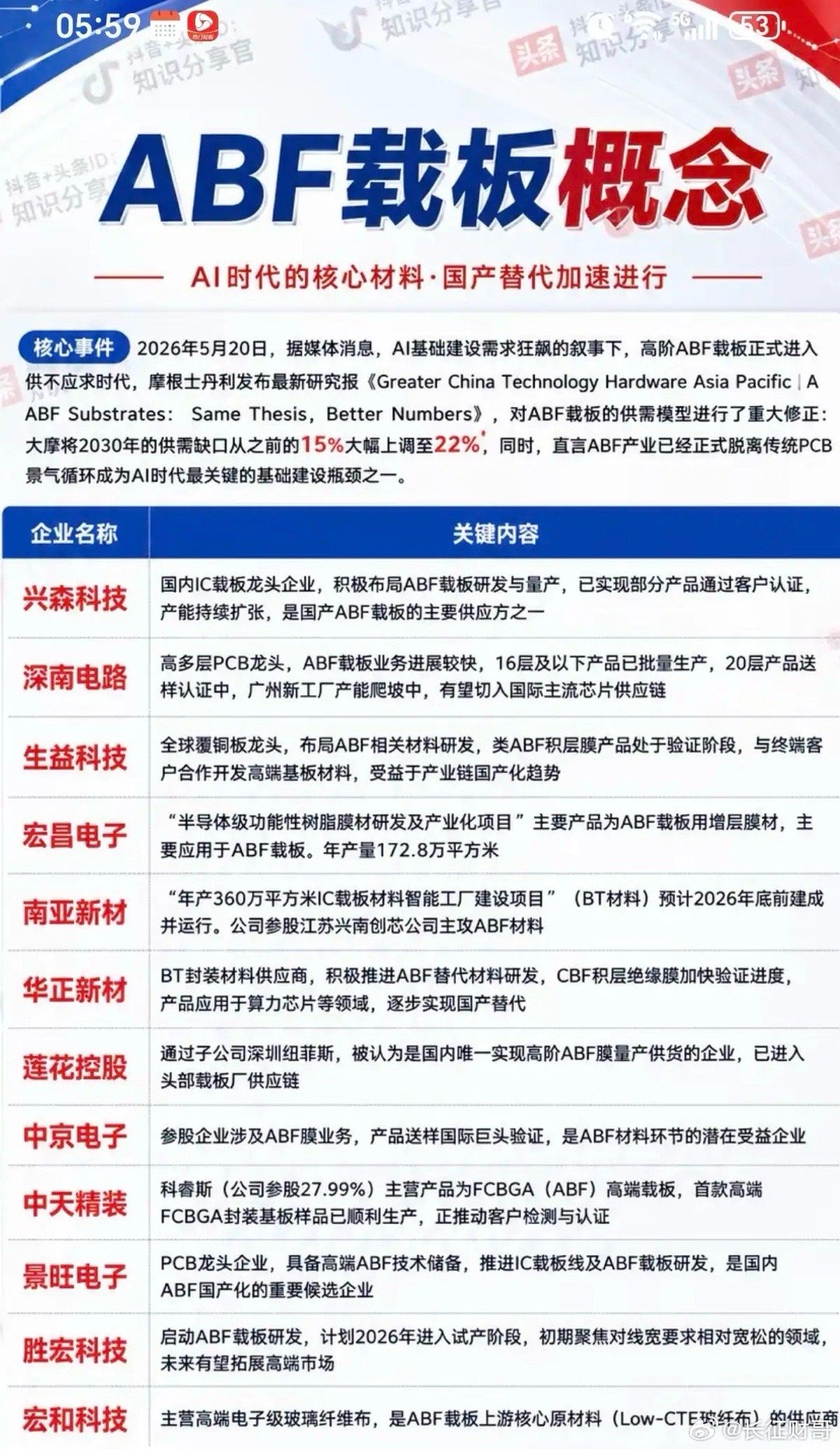

标签: 宏昌电子

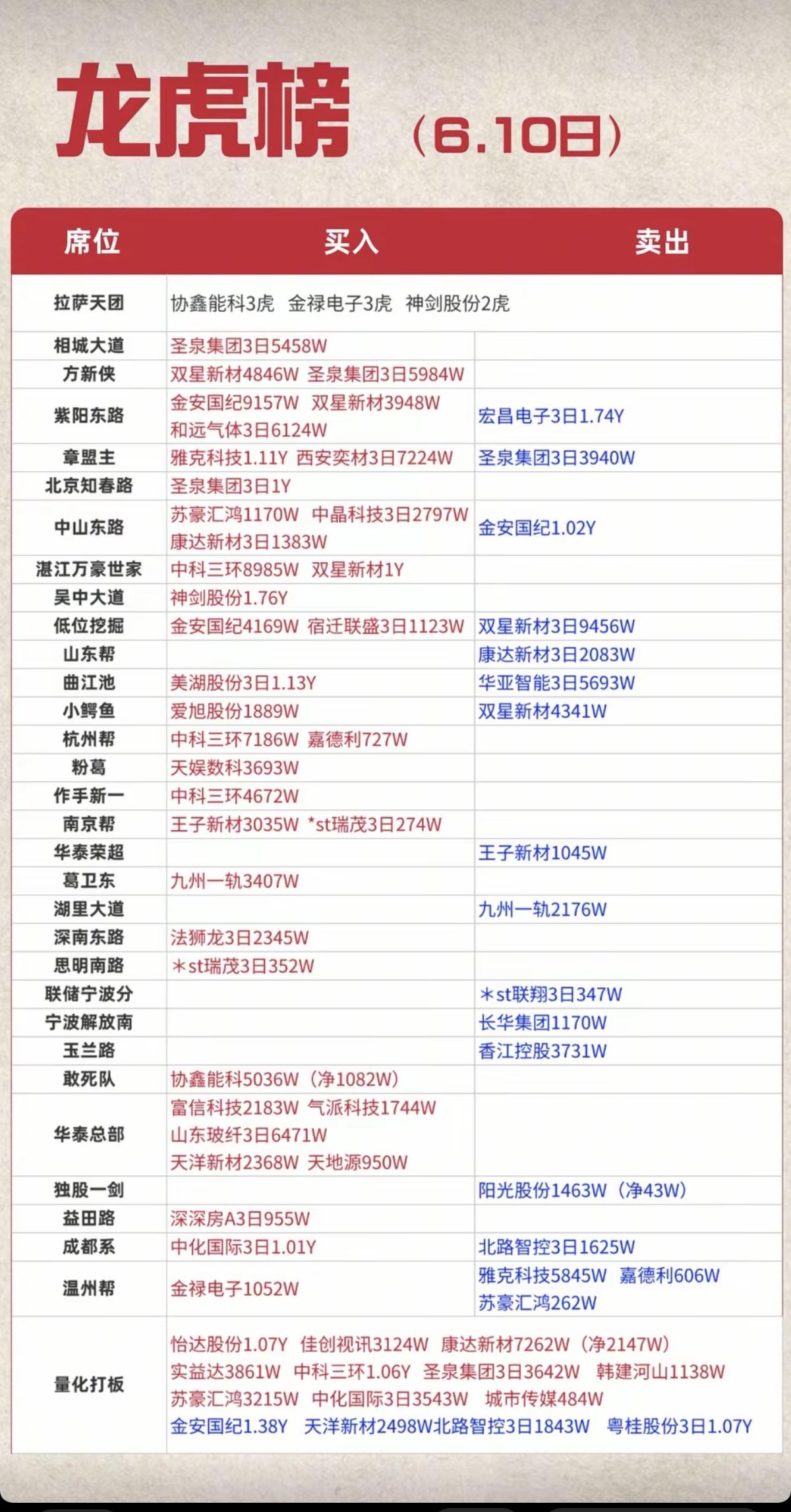

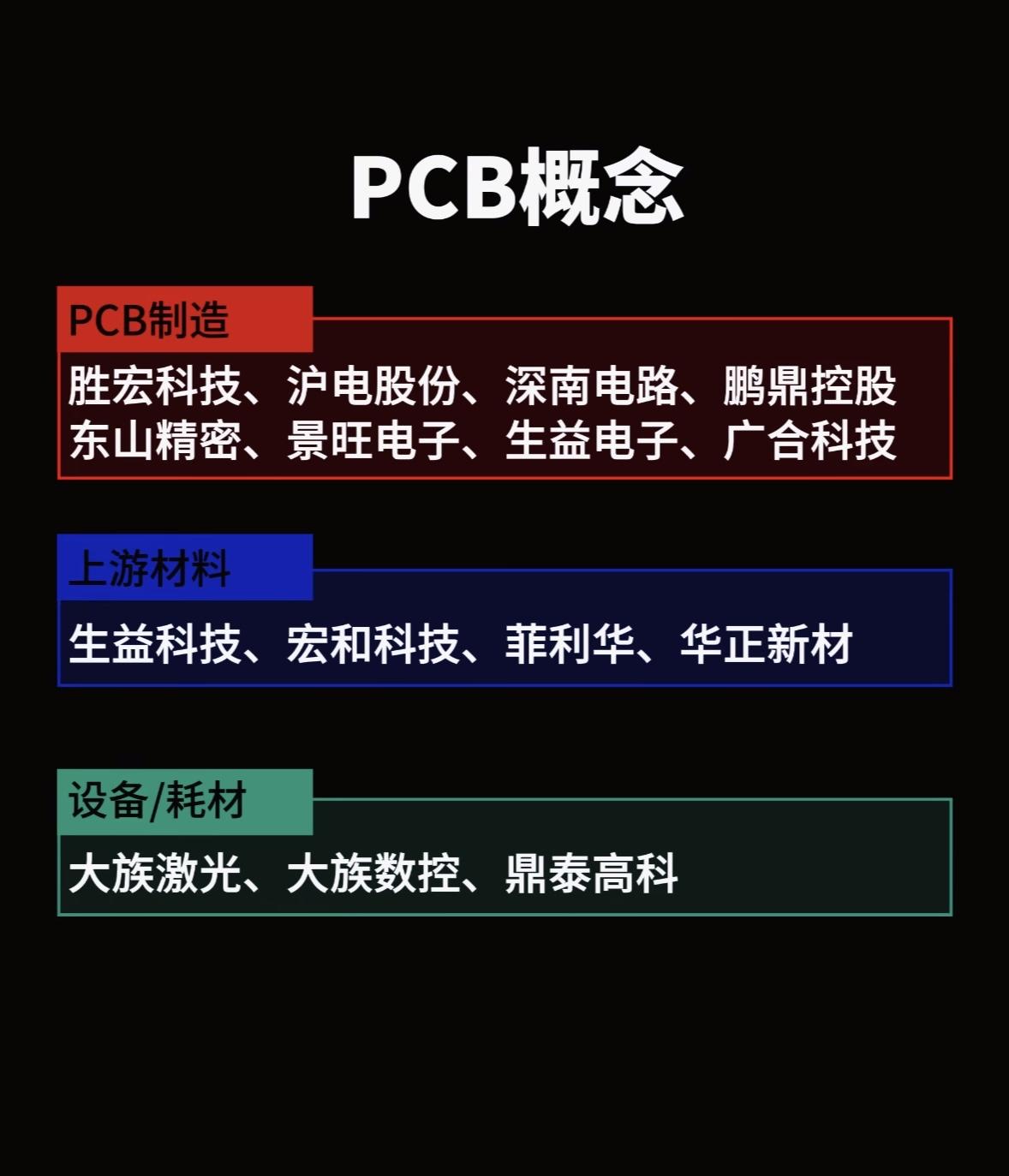

AI硬件PCB2板:金安国纪、华正新材1板:康达新材、圣泉集团、中化国际、华塑控

AI硬件PCB2板:金安国纪、华正新材1板:康达新材、圣泉集团、中化国际、华塑控股、山东玻纤、贤丰控股、诺德股份、雅葆轩、宏昌电子、同宇新材、东材科技、中国巨石、泰坦股份、生益科技、光华科技、宏和科技、中材科技、亨通股份、银禧科技、天津普林、民士达、江南新材电容1板:双星新材、大东南、风华高科、博迁新材、时代新材、利和兴、江海股份、双欣材料、盈方微、顺络电子、洁美科技光通信3板:泰和新材1板:大唐电信、天洋新材、新安股份、亨通光电、长飞光纤、长江通信、天通股份、金字火腿、石英股份其他AI硬件1板:瑞玛精密、伟隆股份、真视通、杰华特、奥海科技、晶丰明源、锐明技术、新雷能、华丰股份、冰轮环境、宏微科技、英维克、金盾股份昨日美股迎来修复,有心复盘的家人们,看到竞价阶段PCB顶出双一字引流,其实就能明白今日科技回流的核心方向了。早盘竞价亨通光电、中天科技的信号不要太明显。光走到这里,跟指数基本就绑定在一起了,有指数就有光。光周期内的pcb、mlcc、算力、液冷、电子布,这些都是光周期内的伴生。未来光怎么走,还要看指数怎么走;其他ai硬件怎么走,还要看光怎么走。这是大包小的关系。半导体硅片1板:TCL中环、西安奕材、立昂微、中晶科技、欧晶科技、沪硅产业、合盛硅业其他半导体2板:亚翔集成1板:沃顿科技、圣晖集成、大众交通、西陇科学、和远气体、三祥新材、华亚智能、晶升股份、富创精密、新莱应材、正帆科技、新洁能、先导基电当前板块进入筑底阶段,整体走势对外围消息面反应较为敏感。英特尔股价已收复周一的大阴线,但半导体板块长期跟随AI硬件联动,多次沦为陪跑板块。每当AI硬件题材出现分歧,板块也无法主动走强。若要开启二波主升行情,半导体必须走出明显的独立走势,现阶段不建议参与接力。半导体的趋势跟光也差不多,在光的周期里,半导体也只是其中一个科技的细分轮动,暂时当成光周期的一个科技细分,或者补涨都可以。机器人2板:埃斯顿1板:晋拓股份、长华集团、顺威股份、中化装备、宁波华翔场内短线情绪有所收敛,首板涨停的数量持续减少。目前板块高标锁定中重科技,目前走到4连板,这一连板高度与物理AI板块持平。综合高度表现与资金动向来看,该板块并不具备走出独立主线行情的潜力,定位偏向补涨轮动,仅能在科技主线集体退潮、资金寻求分流避险时阶段性异动,整体行情持续性偏弱。微信AI1板:实益达、世纪恒通、群兴玩具、泛微网络6月9日,微信开放平台推出微信AI生态接入能力,开发者可在小程序管理后台-AI能力主动授权接入微信AI。发酵一般,先看一日游,跳过。电力1板:大连热电、深南电A、豫能控股、华电辽能大有能源2板开始,电力板块还是逐步走下坡路,避险的外切,此前市场普遍盯上郑州煤电的电力属性,反观大有能源不具备电力业务,也正因如此,它彻底和电力板块切割,走出独立走势。竞价阶段盘面信号明显:科技开启修复、大有能源跌停,避险情绪快速降温。电力板块顺势跟随算力迎来反弹,但本轮修复高度存在不确定性,核心要看指数回踩的快慢。目前电力周期临近结束,风险逐步抬升,以观望为主,不盲目出手。物理AI3板:天娱数科2板:汉王科技、格灵深瞳无首板发酵,高度被达实智能4板压制中,看看就好,天娱数科什么股性懂得都懂。房地产1板:深深房A、阳光股份维护香江热度用,跳过小总:当前市场处于指数筑底期,光先动,这波光可以做,等这波光做完,又会进入无序轮动,先把这个启动期做好。短线情绪整体分化降温,板块高度相互牵制,做多节奏反复摇摆。今日主线回归大科技,PCB、光通信、半导体轮番发力带动指数走高,同时分流物理AI、机器人的资金。电力、地产、微信AI等方向表现乏力,仅为短期轮动,持续性不足。半导体仍未摆脱AI硬件联动属性,暂难开启二波行情。市场风险偏好偏谨慎,题材冲高后兑现节奏较快。重点观察PCB高标金安国纪、华正新材,光通信泰和新材及半导体亚翔集成等核心标的。高位接力谨慎,整体以观望为主,踏准轮动节奏再择机参与。市场有一些加分项,金字辈,大字辈,市场最近比较青睐。

全球科技巨头英伟达、微软、谷歌、Meta都在疯狂抢光互联产能,直接签长期协议锁定

全球科技巨头英伟达、微软、谷歌、Meta都在疯狂抢光互联产能,直接签长期协议锁定货源;台积电、ASML、康宁这些顶尖企业也在搞“光子+半导体”深度融合,光互联早就不是简单的通信管道,已经升级成AI算力集群的“神经网络”,负责把几万几十万颗芯片高效连起来,让大模型跑得更快、更省电。未来三年,AI用的光互联占比会从不到5%猛涨到35%以上,产能严重不够用,这种紧张局面至少要持续到2028年。光互联为啥突然这么火?以前光互联只是数据中心里的“网线”,现在AI大模型训练要把海量GPU/TPU连在一起算,传统铜线(电互联)又慢又耗电,根本不够用。光互联用光子传数据,速度接近光速、延迟极低、功耗还只有铜线的零头,完美匹配AI集群需求。巨头们怕产能不够,提前锁产能;半导体大厂也跨界搞光子技术,光互联成了AI时代的核心基础设施。光互联全产业链都在涨价缺货,A股公司深度绑定巨头,订单排到2027-2028年,业绩弹性巨大:1.高速光模块(最直接受益,订单爆满)中际旭创:全球光模块龙头,800G/1.6T模块市占率极高,英伟达、谷歌核心供应商,1.6T批量交付,订单排到2028年,直接受益AI光模块需求翻倍。新易盛:谷歌、英伟达第二大供应商,1.6T产品认证量产,海外收入占比高,产能紧张下弹性最大。2.光器件/光引擎(壁垒最高,CPO核心)天孚通信:光引擎全球市占率超65%,英伟达1.6T光引擎独家供应商,CPO/NPO配套齐全,给谷歌TPU集群供光互联组件。光库科技:薄膜铌酸锂调制器全球市占率超40%,国内唯一量产,用于1.6T/3.2T光模块,谷歌、英伟达核心供应商,OCS光交换关键器件国产替代者。3.光芯片(国产替代核心,价值量最高)源杰科技:高速激光器芯片龙头,25GDFB国内市占率第一,50G/100GEML量产,CW光源适配CPO,英伟达CPO光引擎核心光源供应商。光迅科技:国内光芯片国家队,光芯片-模块-设备全产业链,1.6T硅光模块批量交付谷歌、英伟达,DCI互联核心参与者。4.OCS光交换机(AI集群标配,高增长)光库科技:谷歌OCS交换机核心器件供应商,铌酸锂调制器独家供应,受益谷歌TPUv4/v9集群OCS订单放量。天孚通信:为谷歌OCS提供高速光引擎组件,深度绑定谷歌下一代算力网络。5.CPO先进封装(下一代终极方案)长电科技、通富微电:国内封测龙头,适配CPO先进封装,把光引擎和GPU/交换芯片封在一起,延迟降50%、功耗降40%,英伟达Rubin架构核心封测供应商。6.高端PCB与材料(算力硬件基石)沪电股份、深南电路、胜宏科技:高端高频PCB龙头,AI服务器升级带动高阶PCB需求暴增,直接供货谷歌、英伟达算力基础设施。长飞光纤、亨通光电:全球光纤龙头,空芯光纤技术领先,为AI数据中心提供低衰减光纤,康宁核心合作伙伴。总结下来,光互联是AI时代的“刚需”,供需紧张至少持续到2028年,A股在1.6T光模块、光引擎、光芯片、OCS器件、CPO封装、高端PCB等环节已深度绑定全球巨头,直接受益全球算力基建爆发,业绩确定性和成长性双高。