人民花不了人民币!”广东广州,一男子拿着几万现金,去银行提前还车贷,柜员先是让他把钱存入对公账户,又说不收现金,不能办现金还款业务,提前还款只支持线上预约办理,线下不给办。男子怒了,这是什么破规定?他直接投诉了!

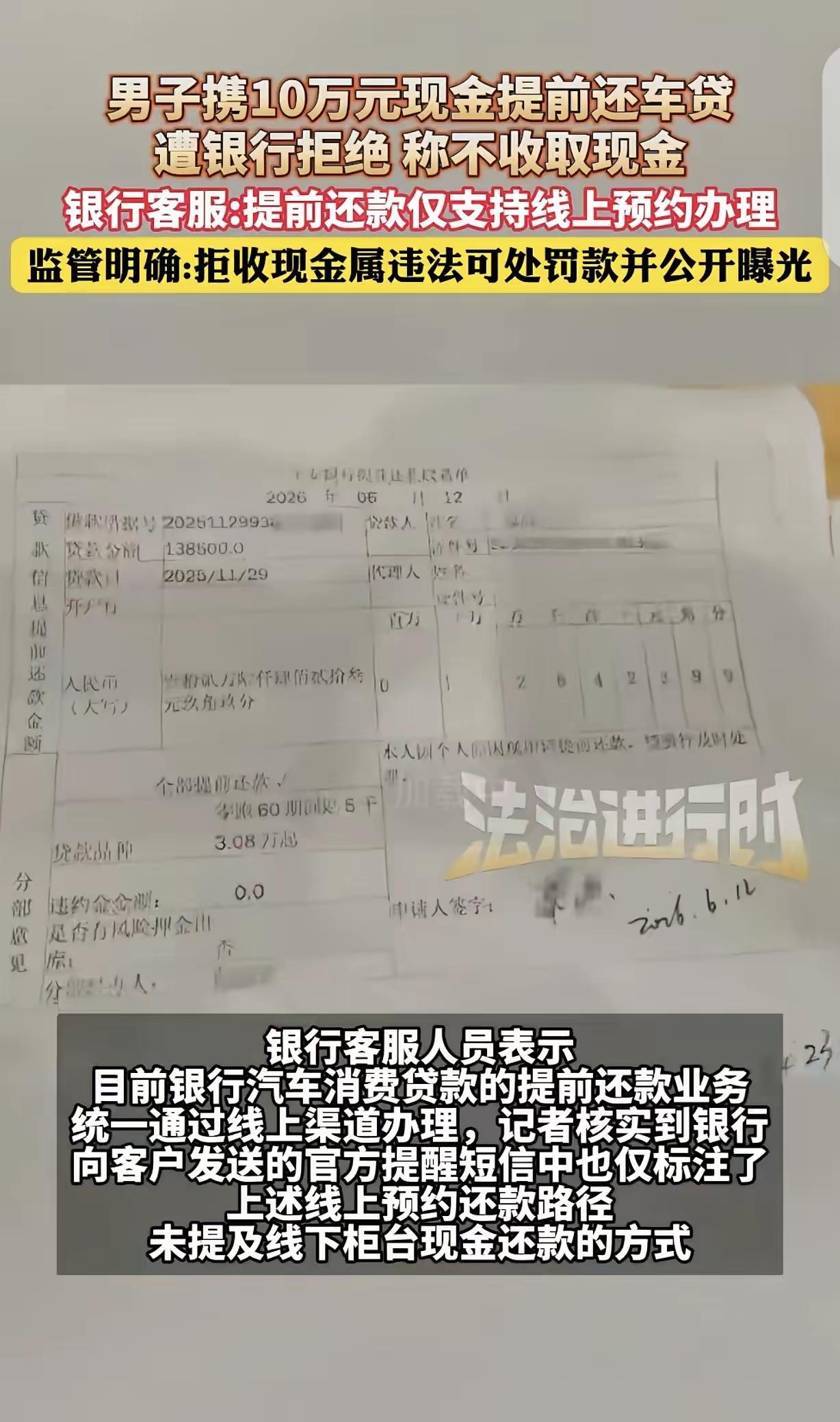

当事人姓咪,剩余车贷欠款十三万左右。事发前两天,他专门打电话给网点确认线下还款,工作人员明确告知工作日下午到店就能直接结清贷款,不用操作线上手续。当天他先转了两万六千多到还贷账户,随身另外带六万现金补齐尾款。柜台柜员没有收下现金,指引他去楼下柜台存进车贷专用对公账户,楼下工作人员直接告知,这个账户不接收现金,只能线上转账入账。

当事人没有就此放弃,跑到周边别的网点取出四万现金,手里凑齐十万现金再次回到窗口,这笔钱完全能结清全部欠款。现场工作人员依旧不肯收取现金,反复强调内部业务规则,车贷提前结清只能在手机银行APP预约,线下柜台不处理现金还款。

双方沟通几十分钟没有任何进展。人民币是法定流通货币,用来偿还个人债务完全合规,银行内部流程不能凌驾于法律之上,没有权利拒收现金。男子当场报警寻求调解,到场民警表示这件事属于金融服务纠纷,不在治安管辖范围,提醒他留存视频、单据等证据,向金融监管部门提交投诉维权。

媒体后续致电该银行全国客服核实规则,客服给出统一答复,全行车贷提前还款统一线上办理。客户需要在银行APP车贷板块提交预约,系统审批完成后,还款日自动从绑定银行卡扣款,线下所有网点柜台都没有开通现金还贷通道,日常月供也优先推行自动代扣。客服无法给出合理解释,网点明明设有人工柜台,却不能收取客户携带的现金。

2026年2月1日实施的《人民币现金收付及服务规定》覆盖所有银行机构,文件写明只要网点提供人工窗口、具备收款条件,不能以推广线上业务、内部流程为由拒收现金。《中国人民银行法》第十六条明确,国内所有债务清偿,任何单位不得拒收人民币现金。银行自行设置的现金还款限制,法律效力低于国家法律,不能作为拒绝收款的合理依据。

监管部门对拒收现金行为设有清晰处罚标准,查实违规网点最低罚款一千元,最高五万元,情节严重可罚二十万元,违规记录会记入机构信用公示档案。新规推行四个多月,各地监管已经处理多起商超拒收现金案例,针对银行网点的处罚标准执行力度更高。

银行大力推广线上业务,目的是减少现金清点、验钞、对账带来的人工消耗,减轻柜台员工工作量。这套流程设计没有兼顾全部群众,不少老年人不会操作智能手机,部分人习惯留存现金,还有用户银行卡存在限额、冻结问题,线下现金还款是他们唯一的选择。单纯追求自身运营便利,直接关闭现金还款渠道,会给很多群众增添办事阻碍。

这条视频传播开后,大量有贷款经历的网友分享亲身经历。不少人咨询过多家银行提前还贷,大部分网点只会引导客户优先线上办理,不会直接拒收现金。还有网友提出疑问,网点日常可以办理大额现金存款,唯独车贷还款不收现金,两套服务标准存在明显矛盾。

数字化服务升级和剥夺群众法定支付选择权,两者界限十分清晰。银行可以宣传线上渠道、简化线上操作,设置线上办理的便利政策,但不能直接关停线下现金办理通道。多种支付方式并行是行业发展趋势,不代表现金支付可以被单方面取消,群众自由选择支付方式的权利受法律保护。

当事人在网点沟通将近四个小时,工作人员才拿出折中方案,现场帮他新开储蓄卡,把十万现金全部存入卡内,再转账结清车贷,等到傍晚才拿到贷款结清证明。原本半小时就能办完的业务,因为不合理的内部规定,让客户耗费大量时间来回折腾。

金融机构服务群众,制定业务规则不能和现行法律产生冲突。线上数字化只是补充服务渠道,无法替代法定现金收付渠道。只考虑自身经营便利,忽略群众真实办事需求,出台和法律相悖的内部制度,既侵害消费者合法权益,自身也会面临监管处罚。服务优化要兼顾不同人群的实际情况,单一渠道限制只会不断拉大数字化带来的服务落差。

各位读者你们怎么看?欢迎在评论区讨论。