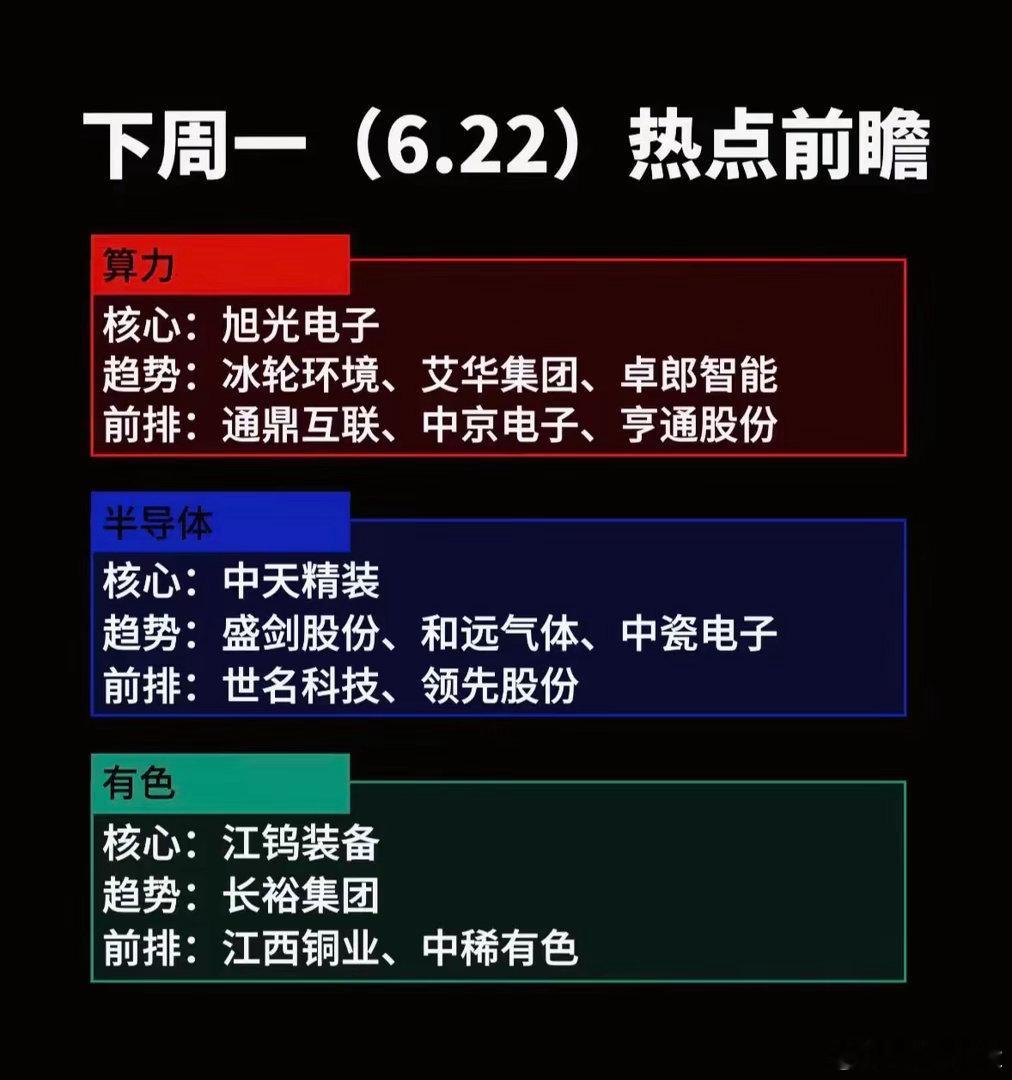

半年报预增龙头榜单出炉,两大主线平分秋色,读懂中报行情核心主线

随着半年报业绩预告陆续披露,一份十大预增龙头观察榜单浮出水面,十家核心标的恰好五五分成,一半扎根科技成长赛道,一半归属稀有资源材料赛道。这份榜单看似简单,实则清晰勾勒出当下市场两条最扎实的基本面主线,也给投资者指明震荡市里依靠业绩兑现博弈行情的核心思路。

先看占据榜单半壁江山的科技成长阵营,四家企业分别锚定新能源、半导体、光通信、电子材料四大AI配套细分赛道。

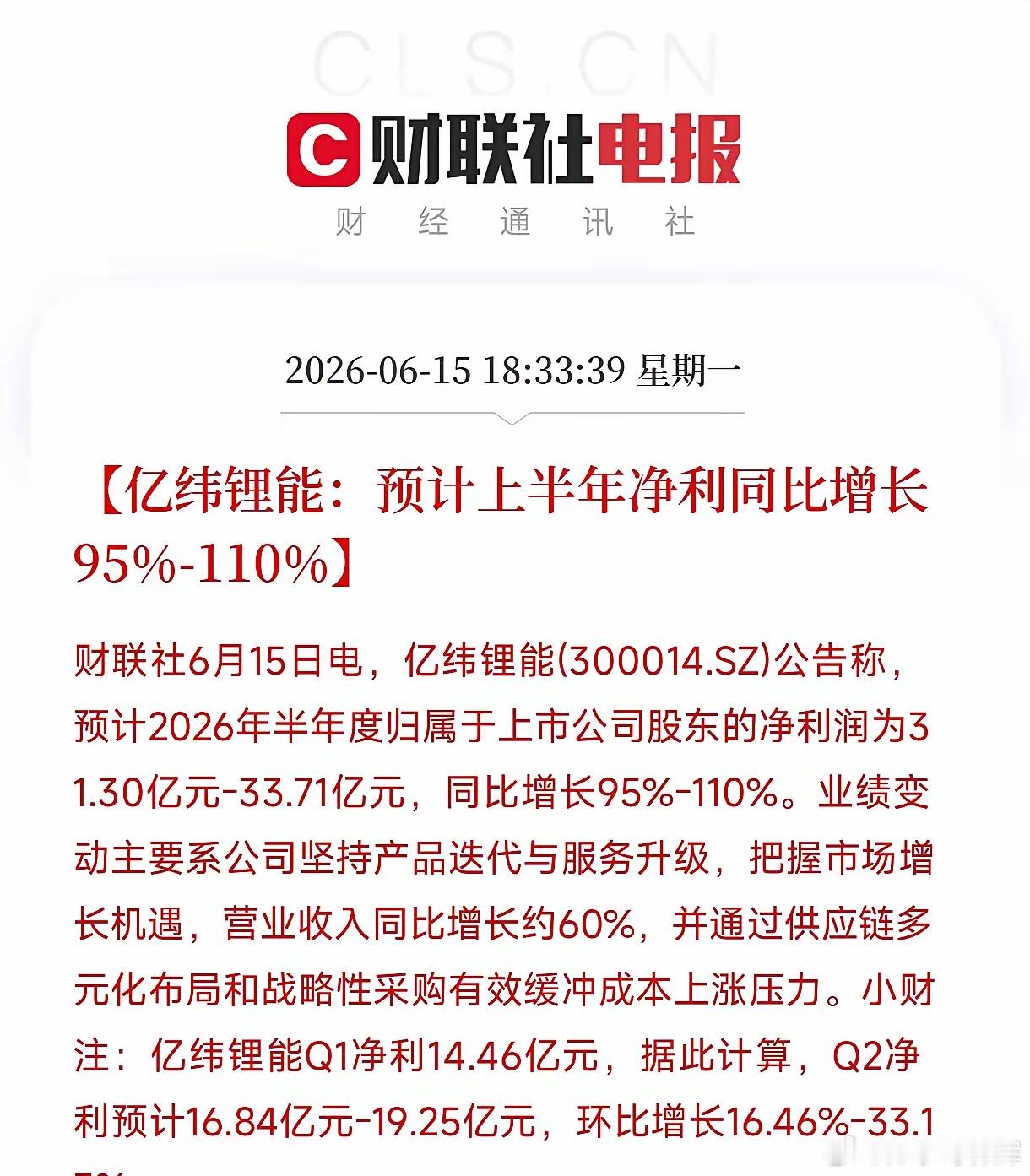

亿纬锂能、天赐材料依托新能源车、储能长期扩容,动力电池、锂电上游材料需求持续稳定,行业产能消化有序,产品盈利水平修复,是新能源赛道业绩兑现的核心代表;

长电科技作为国内封测龙头,AI算力芯片持续放量带动封测订单饱满,先进封装业务稳步提升盈利能力;

长飞光纤受益全球算力光网建设,高速光模块配套光纤预制棒需求持续走高;

宏和科技深耕高端电子玻纤,算力PCB刚需带动高端材料出货量稳步增长。

另一半资源材料赛道,则全部围绕战略稀有金属、电子特种化工布局,稀缺属性带来稳定供需红利。

中钨高新依托钨原料供给管控,高端半导体靶材、特种硬质合金涨价逻辑持续落地;巨化股份氟化工产品下游覆盖制冷、电子,供需格局持续优化;

有研新材布局氮化铝、高纯金属粉体,适配先进封装散热刚需;锡业股份、金钼股份分别把握锡、钼资源供给收紧红利,下游半导体、工业制造需求托底。

整条榜单暗藏市场两大底层逻辑:第一,AI算力是贯穿全年的长期主线,从光通信、封测到PCB电子材料,算力硬件上下游企业订单持续兑现,成长确定性拉满;第二,战略稀有资源具备强抗周期属性,供给端管控叠加电子工业刚需,原材料价格具备长期支撑,在市场波动中充当稳健避险方向。新能源赛道则处于估值消化后的业绩兑现期,储能、海外电动车增量持续托底上游材料企业利润。

两条赛道各有自身独特优势:科技成长赛道核心看点在于算力长期扩张带来的持续增量,属于成长弹性主线;稀有资源材料依托供给约束,具备涨价防御属性,是震荡行情的稳健底仓选择,二者形成完美互补。

同时也要客观认清潜在风险:科技成长个股高度依赖算力、新能源车终端需求,若下游资本开支放缓,订单增长会承压;资源金属受大宗商品周期波动影响,原料价格大幅回落会压缩企业盈利。

复盘这份半年报预增龙头榜单不难发现,无论市场题材如何轮动,最终能够走出持续性行情的标的,永远是拥有实打实业绩支撑的企业。下半年行情可以围绕两条主线均衡布局:弹性仓位配置AI、新能源科技成长龙头,底仓配置稀缺资源材料个股,兼顾成长空间与防守韧性。