一位经济学家非常有道理的话:“面对当下经济环境,哪怕你有一丁点存款,不管是三五万也好,十几万也罢,只要有,不管多少,不投资,不理财,只存银行,你就算得上是人间清醒了。

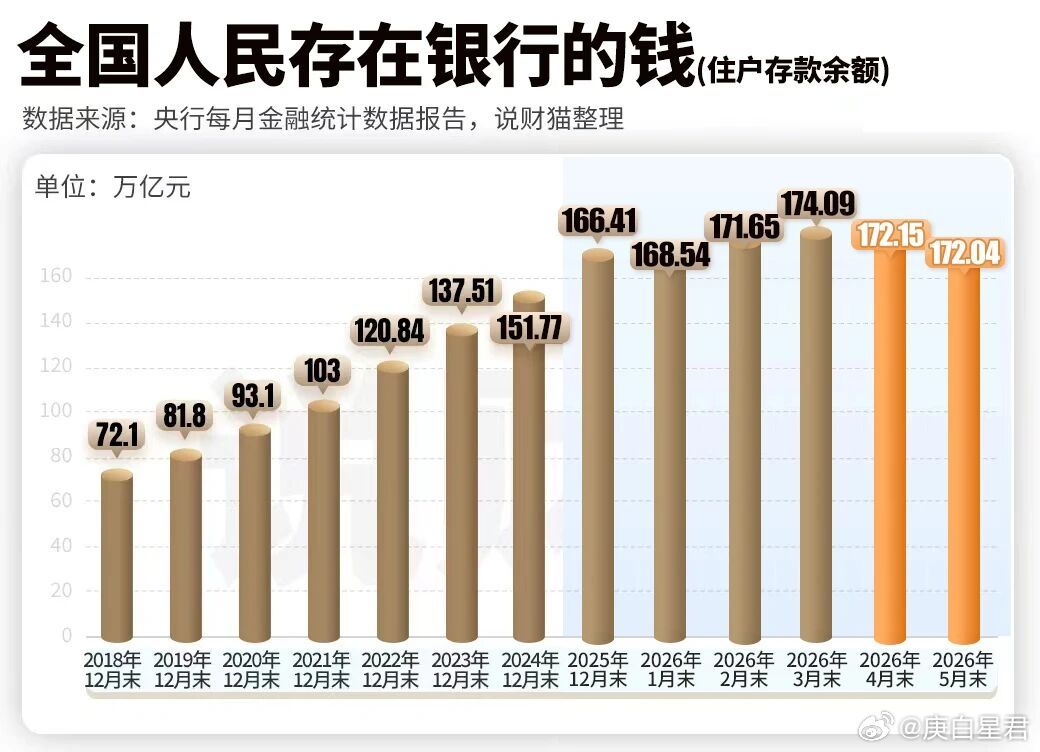

谁说有点存款就非得都留在银行,完全不投不理才叫“头脑清醒”?今年春夏,一件事让很多人都感到困惑。明明大家总说怕风险,喜欢存钱,结果4月和5月全国住户存款却连续少了2.05万亿元。

不少人扔下银行,把钞票转到别的账户上。一边股基缩水、债基货基持续吸金,这样反差鲜明的局面到底是什么原因造成的?

仔细翻一翻银行数据发现,失踪的钱其实没消失,只是跑到了非银行金融机构,比如基金、券商理财之类。同一统计周期内,非银行业金融机构存款新增规模达到 3.61 万亿元,增量十分可观。

有些人认为这是老百姓变得大胆要去试试高收益,实际不是。以前也发生过类似的“存款搬家”。

将视线拉回 2013 年 6 月余额宝面世之初,一场大规模资金迁徙就此上演:海量居民储蓄从传统银行体系持续流出,市场资金集体转向货币基金,掀起一轮固收类理财投资热潮。

当初大家之所以青睐,一方面是看重较高收益,另一方面零钱可以随时取用,十分便捷。

那轮变化,短短两年后,支付宝、理财通对接的五只货币基金规模加到7000多亿元,八千万客户都参与了,谁不心动?不过,这一轮资金转移的性格有点不一样。没有大规模冲进股市的局面,也不是“全民炒基”。

5 月末公募总规模达 39.48 万亿再创新高,资金由股票基金向固收类产品迁移:股基缩水 3174.5 亿元,债基增长 2741.26 亿元,货基同步扩容。

说明什么?主力其实躲着高风险,只是觉得长期定存太低,想找点稳妥又活泛的去处。这里就引出一个关键问题——钱到底要怎么存才叫靠谱?

银行存款安不安全?当然安全,没毛病。现在存一年定期,利率连 1.5% 都达不到,三年、五年利息会多一点,但所有人都能看出来,存款收益一年比一年低。

大量民众配置理财、基金与国债产品,核心动因在于不愿放任手中闲置资金持续缩水贬值。如果只想着哪儿利息高就全转过去,反而有可能把本来要随时能用的钱锁死,或者以为换了基金就有银行一样的保障。

实际,债券基金虽然“稳”,也会跌,银行理财也有封闭期,储蓄国债虽然安全,但提前取现收益就低,个人养老金账户买的储蓄国债还要卡年限。

举个现实例子。6月,个人养老金账户首次可以直接买储蓄国债,三年期利率1.63%,五年期1.7%,很多人抢购。主要看中的是国家信用和确定的回报。

可真遇上急用,储蓄国债提前赎回利率可没那么高。有客户以为养老金账户同银行一样灵活,到用钱时才发现账户有领取限制。这就尴尬了。

和以前相比,居民现在选资产,明显更讲究细节。不追热点,也不是见高息就上,更多是想钱的用途和安全能不能两全。

比方家庭可以分三层账:随时应急的,几年内要用的,剩下的长远不用的钱。存款可选择不同存期,办理渠道也各有差异。

对比海外市场,像美国、日本历史上也有主动“存款分流”。美国家庭喜欢把应急资金放在货币市场基金,长期资金进养老账户。

日本人则偏爱国债和存款兼顾,核心都一样——安全第一,收益第二。只是中国家庭过去长期只存银行,习惯根深蒂固,如今开始细分分类,也是经济环境变化倒逼的。

当然,总有家庭情况不同。比如有些人收入不稳定,短期准备有大额支出,银行活期和短定最合适,根本不想折腾高收益。

还有的家庭已经有了备用金,想着一两年都不用的钱,那多去配点债券基金、货币基金,或者储蓄国债,收益也可以接受。

还有一件事不得不提,老说“大家都不花钱”,其实消费修复确实慢。今年前五个月社会消费品零售总额只涨了1.4%,5月物价同比涨1.2%,通胀压力温和。

多家国际机构分析指出,中国居民储蓄率居高不下,除出于规避各类潜在风险的考量外,更深层原因在于民众对养老、医疗、住房等远期大额支出存有顾虑。社会保障和预期如果明显变好,居民消费和长期投资意愿才会慢慢变强,不是靠降低一点存款利率能解决的。

但也别反过来一味追求多元配置,把所有钱乱分,不记得还得有现金流着。

比如有的人去年看股市跌多了,今年又急着割肉换理财,反复折腾反而失效。就算存款还会减少,绝大多数住户不会一下子全改激进玩法,大趋势还是偏稳。

总而言之,手头留存三五万乃至十几万存款、不轻易盲目投资,以此筑牢生活基本保障,不失为稳妥的选择。

清醒不清醒,也不是只看有没有存银行,而是看有没有计划、有没留够可以随时用的钱,没把该稳的变成冒险,没把专用的钱流到风险多的产品。这才是真的懂钱。

而钱出走去哪里,对市场和普通人一样重要,钱要灵活转,底线和规划更不能“搬家”。

来源:2万亿存款去哪儿了?21世纪经济报道2026-06-16 07:28