2015年江苏刘先生在整理母亲遗物时,竟然发现一张600万元的存单,就在他兴高采烈地去银行兑换时,行长却称:假的,当场销毁。

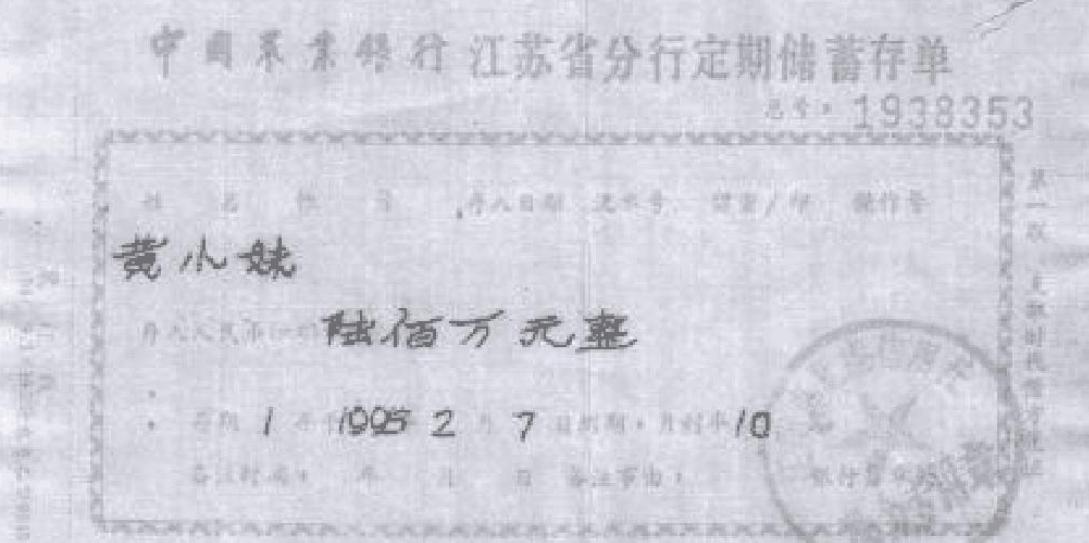

事情要从2013年说起,刘先生母亲去世,他按遗愿找出一个带锁铁盒。打开没有金银首饰,只有一张上世纪九十年代的存单,存款人写着黄小妹,金额整整600万。

他没立刻冲到柜台,怕出岔子。然后拖到2015年,让妻子拿着单子去银行,打算按规矩走流程。

柜员看这单子是手写版,拿不准,马上上报行长。接着银行把几十年的存根、账户流水、老信用社档案都翻了个遍。

系统里没有这笔钱的底单,流水也对不上。单据本身问题不少,没有标准账号,金额是小写,经办人印章模糊,九十年代的正规存单都是电脑打印,这张却是全手写,上面的公章和备案印鉴也对不上。

行长直接给出结论是假票据。按金融行业规定,伪造存单不能返还,要统一收缴处理,当场就销毁了。刘家人当时懵了。

刘先生一直觉得母亲老实,这么多年不可能造假。他接受不了这个说法,后来多次去要回原件,想留个念想,也想再核对一遍。

银行态度很硬,流程不退,东西不还。还向公安报案,按涉嫌金融凭证诈骗立案,走司法渠道。

媒体跟进后,司法鉴定机构给出结论,存单上的信用社印章为私自仿造。这一刀基本把真假问题划清了界线。

可争议真就到此为止吗。问题在于,银行碰上疑似假存单,手该伸到哪一步,边界在哪里。一句假的要销毁就能把人打发走吗。

从业务逻辑看,九十年代的600万不是随手一存的小钱。找不到底单,流水对不上,印鉴不符,不兑付很正常。风险控制不该含糊。

但家属不服,也不等于想占便宜。在银行眼里那是一张风险凭证,在刘家人眼里那是母亲留下的东西。认定是假可以,收缴也可以,流程能不能摆给人看。

什么叫流程清楚。依据要讲明白,核对了哪些库,比对了哪些印鉴,什么时候报了警,有没有做鉴定。收缴要有回执,后续怎么处理要有去向,结果要能追溯。

一句假的要销毁,结论也许没错,沟通却太粗。人不是不讲理,怕的是摸不清门道,这样的处理方式,容易把信任打碎。

网上讨论也不小,有人替刘家说句人情话,假就假了,也别当场毁,给家里留个纪念。也有人搬出规矩,储蓄管理条例给了银行收缴伪造存单的权利,目的是防止假票据流入市场,避免引发更多纠纷和风险。

那该怎么平衡。说白了,风险底线要守住,程序的细节也要补齐。银行可以坚决不兑,同时把证据链讲清,把收缴流程规范,把家属的疑问一件件安顿好。

普通人该长点记性。别把一张老纸片当唯一凭据,尤其金额这么大。存款是否成立,还是看系统记录、原始底账、账户流水和完整凭证链,缺哪一环都难站得住。

真遇到老存单,正确姿势是什么。先别做发财梦,先配合银行调档,回忆当年的营业网点和大致时间,查老账、找底单,必要时走司法鉴定。靠一张手写单子,撑不起600万的主张。

再问一句,银行为什么要严控假凭证。因为假单一旦流通,会拉起一串冲突,影响存款人、网点、监管,最后还是公众买单。规则必须硬起来。

不过,程序做到位同样是硬杠。每一次收缴都留下文字痕迹,每一次鉴定都有编号可查,家属拿到收缴回执,日后可以问进度,可以看到结案。细一点,不添堵,争议自然就少。

回到刘家,梦碎是事实,警方介入,印章被鉴定为仿造,事情的脉络已经清楚。留下的,是那张纸不在了,心里那口气还没顺下去。

信息来源:江苏一行长称去核验母亲遗产 600万存单遭没收——2016-12-29 14:22 澎湃新闻