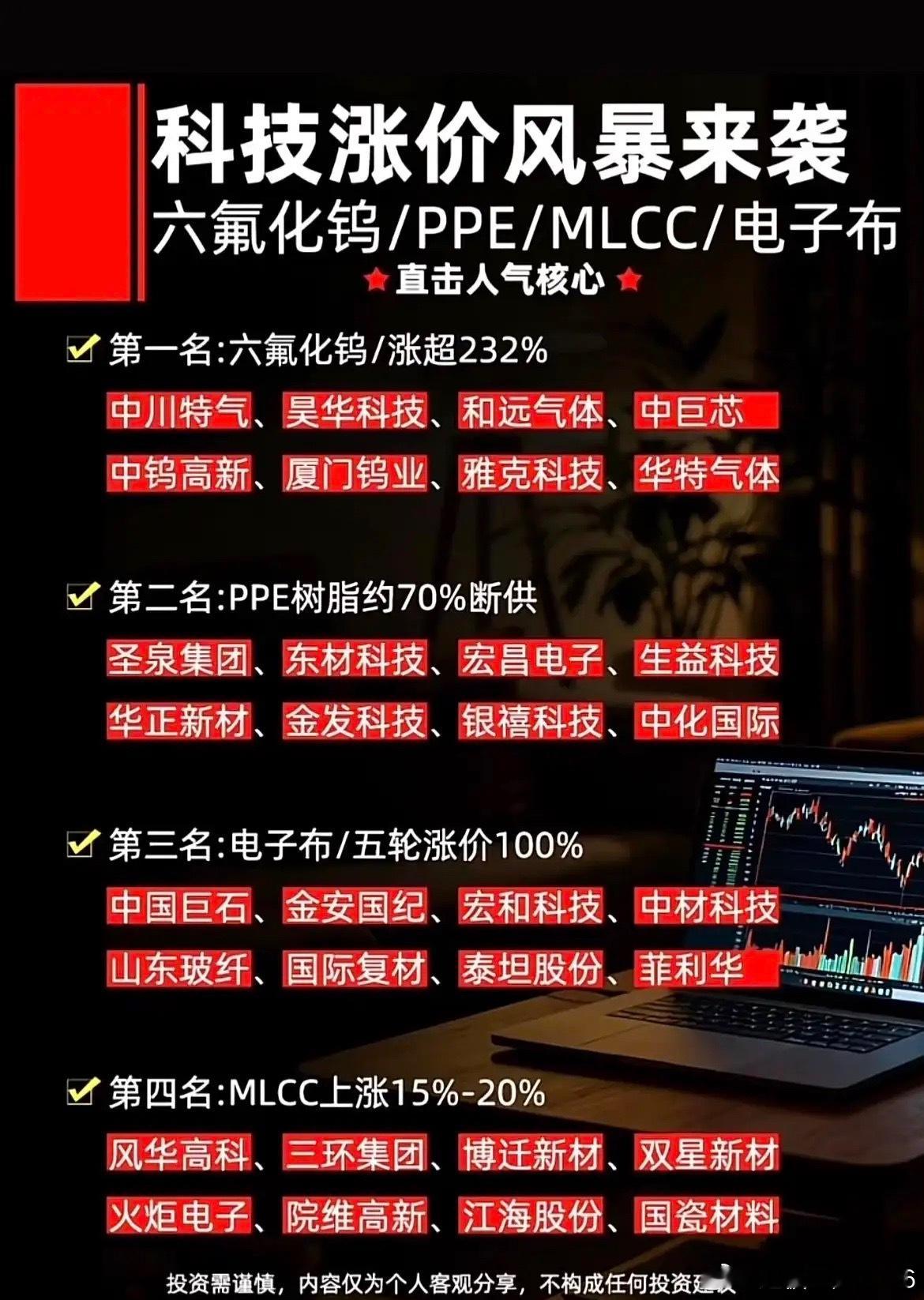

玻璃基板概念

封装基板企业

京东方A:国内玻璃基先进封装绝对龙头,2024年投资9.93亿元建设板级玻璃基封装载板试验线,2026年上半年已实现全自动化设备通线,设计产能1000片/月。沃格光电:TGV玻璃基板纯正标的,旗下子公司通格微已建成年产10万平米的TGV玻璃基板量产线,实现部分产品小批量供货。彩虹股份:国内唯一实现高世代基板玻璃稳定批量供货的企业,公司已澄清目前产品为显示用基板玻璃,尚处于研发阶段。凯盛科技:中建材旗下电子玻璃平台,UTG超薄玻璃批量供货。TGV玻璃技术处于研发攻关阶段,已制备相关样品并与下游客户持续测试改进。TCL科技:面板龙头,公司表示对玻璃基封装领域尚处于前期调研与技术预研阶段,能否落地和量产存在重大不确定性。奥来德:玻璃基板核心辅材供应商,公司PSPI(光敏聚酰亚胺)作为玻璃基板RDL层与绝缘层关键辅材。龙腾光电:中小尺寸显示面板制造商,正通过MiniLED背板技术储备切入玻璃基板产业链。

玻璃材料企业

凯盛新能:特种玻璃材料龙头,受益玻璃基板产业链上游。旗滨集团:深耕显示面板行业四十余年,在玻璃基加工能力上拥有长期行业经验。深天马A:莱宝高科——积极推进玻璃基面板级封装载板技术和产品的深入开发。力诺药包:主营业务为硼硅类药用包装玻璃产品。

TGV工艺

美迪凯:玻璃基板生产线2025年已通过某头部晶圆厂验厂认证,已成功切入三星供应链体系。长信科技:掌握全套TGV通孔与金属化工艺。已完成玻璃基板造孔工艺开发、微孔金属化填充技术、玻璃线路制备技术等核心环节布局。蓝思科技:2026年CES首次发布TGV技术,将TGV玻璃基板作为重点研发方向。艾森股份:公司的显影液、蚀刻液可用于TGV封装技术。

TGV设备

帝尔激光:TGV激光微孔设备已实现晶圆级和面板级封装激光技术的全面覆盖,并完成面板级玻璃基板通孔设备出货。大族激光:激光加工设备龙头,玻璃基板加工设备受益方向。

PCB概念

AI高速PCB成品厂

沪电股份:全球AI服务器高速背板企业,具备40-100层高多层板量产能力,英伟达78层M9背板核心认证厂商,多地布局高端产能,AI相关收入占比近六成。深南电路:国内通信、服务器PCB头部企业,覆盖高速背板、射频板、IC载板,海内外算力大厂全覆盖,同步推进IC载板国产替代。胜宏科技:AI服务器、显卡PCB核心厂商,高阶板材产能充足,供货英伟达、超微等海外企业,海外基地持续扩产,订单增长弹性大。鹏鼎控股:全球营收规模靠前PCB企业,FPC业务成熟,布局AI服务器HDI、测试板、车载线路板,多赛道均衡发展。东山精密:软硬板、刚挠结合板全覆盖,原有消费电子客户稳定,拓展AI服务器、光模块PCB业务,精密制造壁垒高。崇达技术:中高端多层线路板厂商,布局高频高速PCB,逐步导入海外AI服务器供应链,多基地布局保障交付。广合科技:专注算力高速背板、服务器主板,进入国内头部云厂商供应链,高精度高端板交付能力突出。

覆铜板CCL

生益科技:全球覆铜板规模靠前企业,拥有M7/M8/M9全系列AI高频基材,树脂、玻纤布一体化配套,批量供应各大PCB厂商。南亚新材:高端低损耗覆铜板企业,M9基材适配AI背板与800G光模块,供货沪电、深南等PCB企业。金安国纪:覆铜板一线厂商,打通电子布、板材完整产业链,同步扩产高频无卤高端基材,覆盖多领域需求。宏昌电子:环氧树脂生产企业,树脂为覆铜板核心原料,自研PPE高频树脂适配AI高端板材,产能充足订单饱满。

上游原材料

铜冠铜箔:HVLP超低轮廓电子铜箔生产企业,是M8/M9高端PCB必需原材料,AI算力带动高端铜箔需求快速增长。德福科技:锂电、电子铜箔双线布局,持续扩张高端超薄铜箔产能,充分受益AI产业链上游增量需求。宏和科技:高端电子玻纤布生产企业,AI高端板材专用超薄电子布供需紧张,产品多次涨价,国内CCL核心供应商。鼎泰高科:全球PCB钻针供应企业,配套各类铣刀耗材,AI高多层板材扩产带动耗材需求持续放量。大族数控:PCB激光加工设备生产企业,钻孔、曝光、切割设备全覆盖,为高阶高速板生产核心装备。

IC载板细分

生益电子:生益科技旗下高端PCB平台,主营高速服务器板与IC封装载板,持续扩充高端产能,受益先进封装国产替代浪潮。

免责声明:以上内容为客观信息汇总,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎