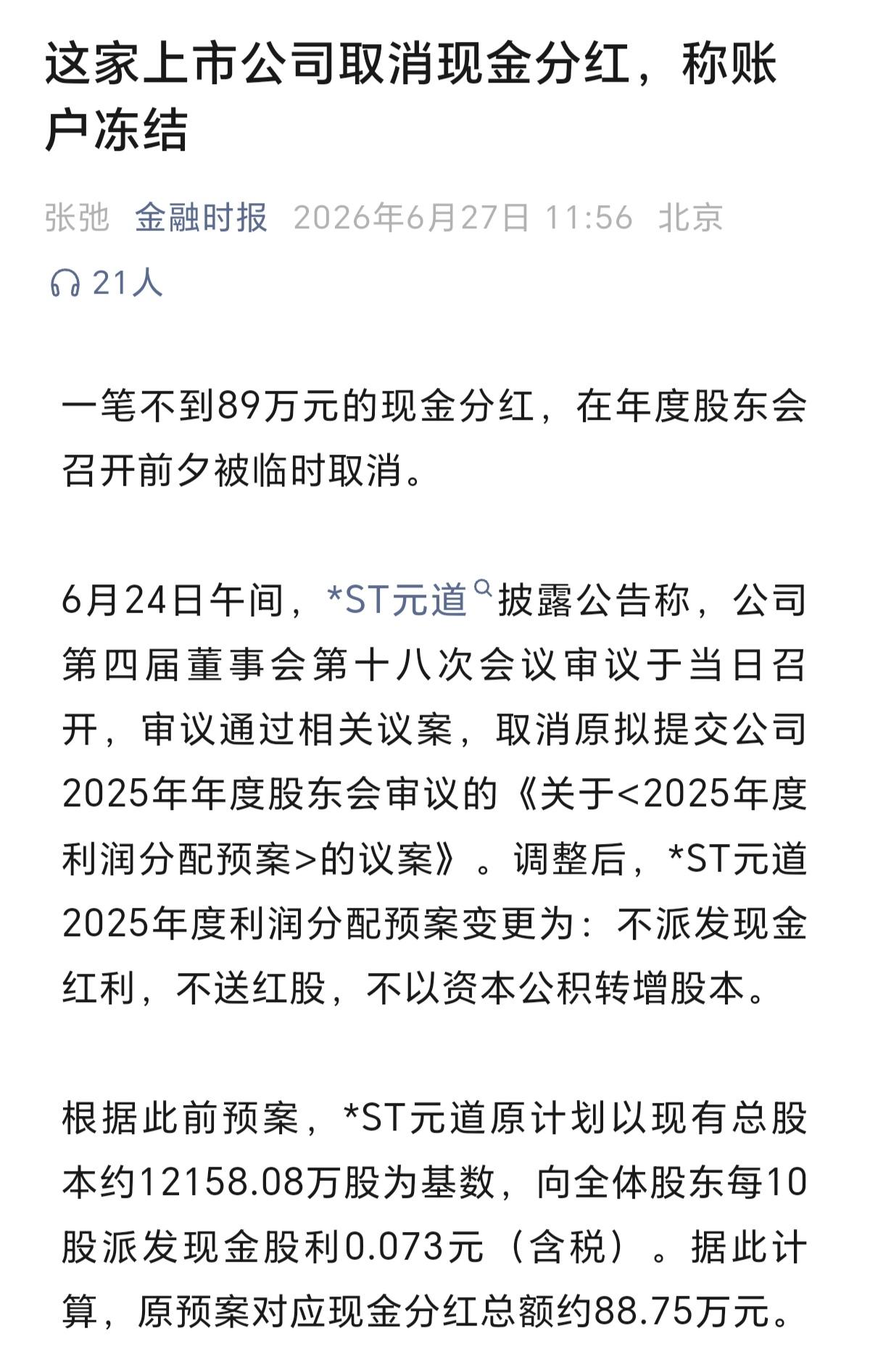

油价这件事,有时候看着“风平浪静”,其实水面下面早就暗流涌动了。

油价没涨,反而更危险?

前一阵子一个很反常的现象:中东局势在升温,霍尔木兹海峡运输也受到冲击,但国际油价却没有出现那种“直线起飞”的暴涨。

按常理,这不太对劲。

因为缺口其实是实打实的——每天原油运输减少大约1200万到1600万桶,相当于一个顶级产油国一天的产量。但市场没有崩,价格也没有炸裂。

原因不是“没问题”,而是“有人在顶着”。

美国在用“老本”稳住油价

现在真正的关键变量,是美国的战略石油储备(SPR)。

截至2026年6月5日,美国战略石油储备已经降到3.492亿桶,比年初少了不少,而且创下三年新低。更关键的是,美国还在以每周约900万桶的速度给市场“补油”。

简单理解就是:市场缺油,美国就从“国家油库”往外卖。

问题在于,这种操作是“消耗型”的,不是“生产型”的。

库存从4.13亿桶一路往下走,理论上最大容量7.14亿桶,现在等于已经用掉了很大一部分“能源安全垫”。而商业库存也在下降,整体原油体系已经降到2004年以来的低位。

表面上市场稳住了,其实是用储备硬撑出来的稳定。

中国的策略完全不一样

同样面对波动,中国的打法完全不同。

没有频繁动用战略储备,反而是降低进口节奏,让库存“静下来”,整体维持在一个相对安全的区间。据估算,中国的战略与商业储备合计大约14亿桶,可以支撑约六个月的净进口需求。

一个在“放油稳市场”,一个在“控流稳库存”。

两种逻辑不一样,但目标都只有一个:不让自己被市场波动拖着走。

真正被压力拖垮的是谁?

油价没有暴涨,并不代表全球都轻松。

恰恰相反,现在最难受的是两类国家:

一类是原油战略储备不够多的进口国

另一类是财政承受能力弱的发展中经济体

油价没崩,是因为有人替市场“垫了成本”。而这部分成本,本质上是在向未来透支。

因为战略储备不是无限的,它只是“延迟冲击”,不是“消除冲击”。

一个被延迟的风险

现在的全球石油市场,很像一个“时间换空间”的局面。

美国用库存换稳定,中国用节奏换安全,市场价格看起来平稳,但底层的缺口并没有消失。

如果冲突继续、运输风险继续扩大,而战略储备继续下降,到某个临界点之后,问题不会是油价“慢慢涨”,而可能是“突然起跳”。

到那时候,价格反应可能会比现在剧烈得多。

看懂这一点,比看现在油价更重要

很多人只盯着油价涨没涨,但真正关键的指标其实是:谁在用自己的库存替市场“兜底”,还能兜多久。

当“缓冲垫”越来越薄,市场反而越安静,这种安静本身就是信号,这是暴风雨来临的前奏。

油价真正的风险,从来不是涨得快,而是“强行压得太久”。