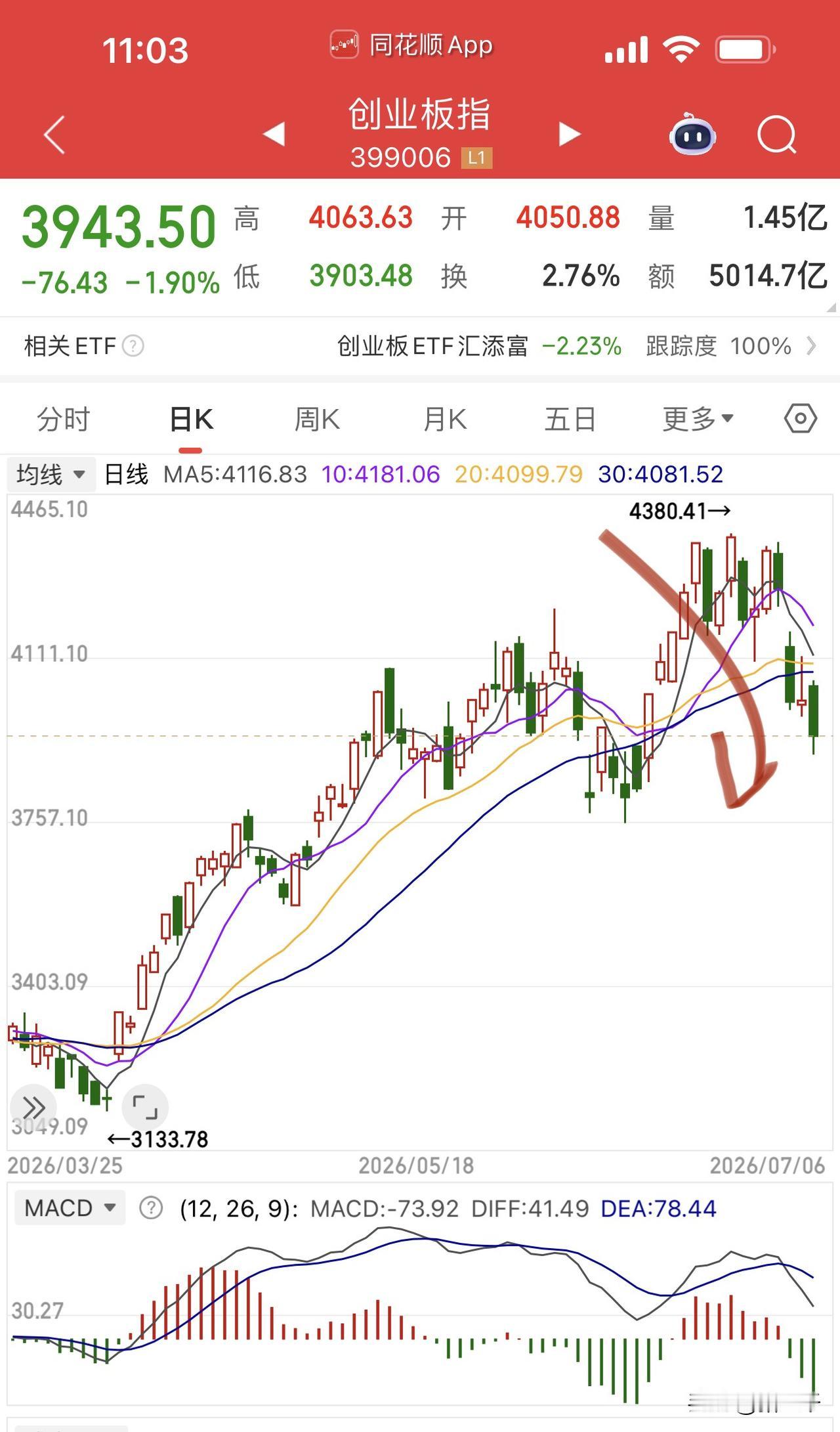

1.6T光模块需求三年暴涨,核心EML芯片产能锁定至2028年,国内两家企业跻身全球五强

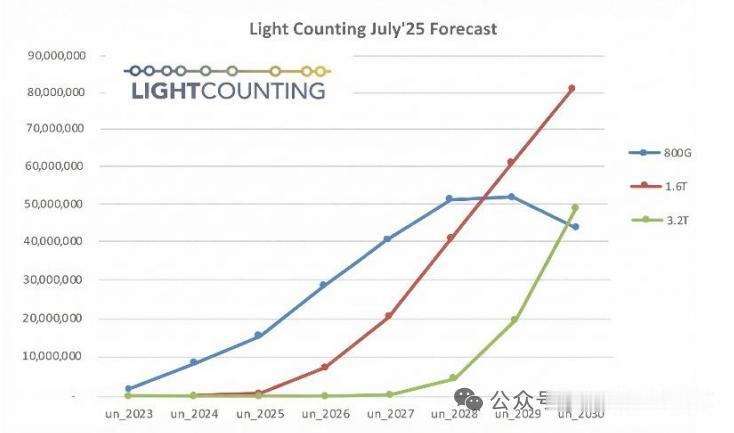

一、行业需求爆发:1.6T光模块2027年出货量翻3倍

1. 出货量预测

2026年1.6T光模块出货2500-3500万支,2027年放量至7500-8500万支,规模同比提升近3倍;叠加800G产品,2026年高速光模块整体市场规模达146亿美元,机构预测2026、2027行业规模分别增长43%、46%。

2. 需求底层驱动

英伟达GPU迭代带动光模块配比持续抬升,Rubin架构单GPU配套1.6T光模块1:4~4.5;北美云厂商资本开支大幅扩张,Meta、亚马逊、谷歌持续加码算力机房,AI大模型商业化落地持续拉动光互连硬件采购,需求呈乘数式增长。

二、核心瓶颈:EML高速光芯片供给严重短缺,海外产能锁至2028年

EML电吸收调制激光器是1.6T光模块不可替代核心光源芯片,200G EML为1.6T标配,行业供需矛盾尖锐:

1. 供给天花板:全球高速EML年总产能350万片,筛选后合格量产芯片不足200万片;2026年200G EML可供货上限700-900万支,全年缺口超1600万支,供需缺口25%-30%。

2. 产能锁定困境:Lumentum、Coherent、Broadcom三家海外头部厂商绝大多数产能被英伟达、AWS、谷歌等北美巨头长单锁定至2028年,短期无新增外供空间。

3. 技术高壁垒:EML覆盖芯片外延、刻蚀、可靠性验证全流程,需要数十年工艺积累,新玩家短期难以突破。

三、全球仅5家具备高速EML量产能力,国内两家实现突围

全球可量产高速EML厂商分为海外三巨头+国内两家:

1. 海外厂商:Lumentum、Coherent、Broadcom,产能规模领先,长单锁定优势显著。

2. 国内核心企业

- 索尔思光电:国内唯一对外供货EML厂商,产能持续扩张,计划2026年底月产100万只,2027年月产200万只;短板为自研芯片自给率仅8%-10%,仍大量外购海外EML。

- 光迅科技:国内唯一实现光芯片-器件-光模块全链条自研企业,1.6T产品批量交付,3.2T光模块完成头部云厂商验证,200G EML产能与良率持续爬坡。

四、产业链现状:国内头部光模块企业受制芯片供给

中际旭创等国内头部光模块厂商1.6T产品落地早、出货规模领先,深度绑定英伟达、谷歌供应链,但核心EML芯片依赖海外采购,交付上限被芯片产能限制。

2026-2027年为芯片供需缺口高峰,交付能力直接取决于EML获取量,行业话语权掌握在光芯片厂商手中。

五、行业核心机遇与时间窗口

AI商业化持续推高算力投入,芯片紧缺格局至少维持至2028年;2027年是国产EML产能、良率爬坡关键节点。

若索尔思、光迅科技顺利完成扩产与工艺优化,国产高速光芯片有望大幅填补市场缺口,实现产业链关键环节国产替代;反之国内光模块厂商将持续面临供货受限、利润承压问题。

以上信息仅供参考,不构成投资建议。市场有风险,投资需谨慎。