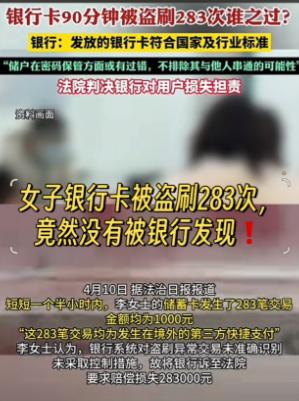

重庆这位女士遇上银行卡被盗刷,第一时间没慌没乱,转头冲进超市,花 3 块钱买了袋盐。恰恰就是这张小票,后来成了她起诉银行、最终胜诉的关键证据。

深夜十一点多,李女士睡得迷迷糊糊,手机连着震了好几下,拿起来一看,整个人瞬间清醒 —— 几条银行消费短信齐刷刷弹出来,显示她的借记卡在外地连续刷卡,两万多块钱一眨眼就没了。

换一般人这时候估计早就慌了神,要么赶紧给银行打电话吵架,要么手忙脚乱报警。但这位重庆大姐脑子转得飞快,

她先确认了银行卡就安安稳稳躺在自己钱包里,紧接着套上衣服就往楼下跑,小区门口的 24 小时超市还开着门,她进去拿了袋三块钱的食用盐,掏出那张被盗刷的银行卡结了账,收银台打出来的小票被她小心翼翼揣进了兜里。

就这么个看似不起眼的操作,后来直接把银行给整没话说了。

不就买了袋盐吗,能有这么大作用?这里面的门道可深了去了。

银行那边一开始的态度跟绝大多数同类案件一样,推诿扯皮是常规操作,核心逻辑就一条:"凭密码交易视为本人操作"。

意思就是钱是输了密码刷走的,我们银行系统没问题,要么是你自己刷的,要么是你把密码泄露给别人了,反正我们不赔。

但李女士掏出那张小票的时候,银行的说法直接站不住脚了。

小票上清清楚楚印着交易时间和地点,就在重庆本地的超市,而那两万多块钱的盗刷记录,发生在千里之外的另一个省份。前后差了不到半小时,总不能是李女士会瞬移吧?

同一张银行卡,不可能同时出现在两个地方,这就直接坐实了一件事 —— 外地那笔交易,用的是伪造的假卡。

这在法律上叫 "伪卡盗刷",也是这类案件能不能赢的核心关键点。

可能有人会说,那我直接跟银行说卡在我身上不就行了?还真不行。

口说无凭,打官司讲的是证据。你说卡在你身上,银行说你怎么证明不是你把卡借给别人了?不是你自己去外地刷的?你拿不出实锤,银行就能跟你耗到底。

很多人被盗刷后钱追不回来,就是卡在了举证这一步。

重庆高院这些年判过不少类似的案子,随便拎一个出来都很有代表性。比如璧山区有位谢女士,六十多万存款在香港被人用伪卡刷没了,银行一开始也是各种不认账,最后法院审理认为,银行作为发卡方,有义务保障储户存款安全,连真假卡都识别不出来,本身就是技术漏洞,该赔。

还有彭水县的李先生,十三万多被盗刷,法院直接判农商行全额赔偿,理由也很明确:银行卡是银行发的,银行掌握着加密技术,就得具备识别伪卡的能力,不能把风险全甩给老百姓。

当然也不是所有情况银行都全赔。黔江区有个案子,老张两万块钱被盗刷,法院最后判银行承担七成责任,自己担三成。

为啥?因为查实老张平时刷卡不太注意遮挡密码,有泄露的过错。所以说,储户自己也得尽到妥善保管的义务,密码、验证码这些东西守不住,真打起官司来也要吃亏。

说到这儿就得提 2021 年最高法出台的那个《银行卡民事纠纷规定》,这文件可以说是给所有储户撑腰的尚方宝剑。

里面白纸黑字写得很清楚,发生伪卡盗刷,储户找银行赔钱,法院支持。而且银行要是主张储户有过错,比如泄露密码了,得银行自己拿证据出来,不是空口白牙说一句 "你密码泄露了" 就能甩锅的。

但话又说回来,法律再完善,也得你自己会留证据。李女士这袋盐买得就特别有水平,花最少的钱,办最关键的事。

三块钱换两万多的赔偿,这回报率什么理财都比不了。而且她选的时机也对,收到盗刷短信第一时间就去刷卡,时间差越小,证据效力越强。

现在网上很多人总结被盗刷后的操作步骤,其实核心逻辑跟李女士这袋盐是一个道理。

第一步别慌,先就近找个能刷卡的地方,便利店买瓶水、买包烟都行,几块钱的事,关键是要留下 "此时此地、真卡在我手上" 的凭证,小票一定要拿好,有条件的连超市监控一起要。

第二步再打电话挂失冻结,防止损失继续扩大。第三步报警,拿报案回执。这几步走完,证据链基本就齐了,再找银行协商就有底气,协商不成就去法院起诉,赢面非常大。

有人可能觉得盗刷这种事离自己远,轮不到自己头上。其实真不是,现在信息泄露的渠道太多了,去个小店刷卡、点个外卖、填个问卷,都有可能把银行卡信息漏出去。

犯罪分子复制一张卡的成本低得超乎想象,技术门槛也越来越低,真落到谁头上就是百分百的倒霉事。

当然也不能因噎废食,卡该用还是用,但该关的功能得关上。比如境外支付功能,不出国就直接关掉;夜间大额支付也可以设个限制。

手机银行里这些功能都有,花两分钟设置一下,能省很多麻烦。磁条卡能换芯片卡就赶紧换,芯片卡被复制的难度比磁条卡高得多。

说到底,李女士这袋盐的故事之所以传得这么广,就是因为给普通人上了生动的一课。遇到事别光着急上火,懂点法律常识,留点心眼,三块钱的小票也能成为维权的王牌。

毕竟挣钱都不容易,真摊上事了,能拿回来一分是一分。