国内外局势复杂多变,我们不妨将目光转回国内,看看上半年的经济到底走得怎么样。

从上半年的整体态势看,大致可以分为两个阶段。第一阶段是开局。

一季度经济数据出炉后,增速达到了 5%,这个数字在当时中东局势紧张、外部环境承压的背景下,显得颇为亮眼,甚至有点 “超预期”。因此,在 4 月底的高层会议上,用了 “开局良好、起步有力” 来定调。

然而,定调之后,5、6 月份并没有看到太多强有力的刺激政策跟进。这直接导致了一个结果:1 到 5 月的经济数据,呈现出边际走弱的趋势。

三驾马车里,跑得最快的是出口,它与内需(消费和投资)的表现形成了鲜明对比,这种分化非常明显。现在大家最关心的,是二季度的增速到底有多少。

目前市场预测分歧不小,有的说 4%,有的说 4.5%。别看只差 0.5 个百分点,这差别可大了。全年目标定在 5% 左右,如果二季度掉到 4%,那下半年的压力会非常大。因为经济增速如果持续偏低,背后的就业压力就会凸显出来。

所以,7 月底的高层会议会不会有更多政策出台,就成了关键观察点。一个值得注意的信号是,2024 年第三批 “两重” 建设项目清单已经下达,安排了超长期特别国债资金 1935 亿元。

这意味着,今年全年 8000 亿的特别国债额度,在 7 月初就已经全部安排完毕,明显比去年提前。这背后,很可能是因为二季度的经济数据需要政策 “靠前发力” 来托底。

下半年,宏观政策的重点可能会从 “托底” 转向观察 “效果兑现”。消费为何突然 “熄火”?上半年除了基本面,政策层面也动作频频。

3 月 “政绩观” 相关监管趋严,涉及规范补贴、化解债务等;4 月因中东战事,焦点转向能源供应链安全;5 月则密集出台支持基础研究、人工智能和算力发展的政策。

财政方面,税收征管严格,收入增长快,但支出偏于谨慎,尤其在 “政绩观” 要求下,对地方违规举债问责严厉,上半年整体财政基调是收缩的。

货币方面,由于数据通胀和 CPI 篮子调整等因素,物价有所回升,同时人民币汇率保持强势,资金呈现流入态势,这让央行处于一个比较 “舒适” 的区间,没有大幅收紧流动性的意愿。消费领域的变化最引人关注。

服务消费被提到了更高战略位置,旨在对冲就业压力。但问题是,服务消费基数低、增速高,而商品消费基数高、增速却很低。

尤其是新能源汽车补贴基本退坡,像手机、家电这类耐用消费品,补贴不可能一直持续,人们也不会反复购买。去年消费基数高,今年增速自然就慢了。

更值得深究的是,5 月份社会消费品零售总额同比下降 0.6%,1-5 月累计增速回落至 1.4%,引发了广泛关注。权威媒体近期罕见地用大白话分析了消费承压的三个症结:

第一,经济转型和 AI 等技术迭代加速,让一些劳动者对未来就业和收入的预期变弱了。人都是理性的,如果觉得未来收入不稳,当下自然会省着点花,为未来做打算。

受益于 AI 的人口可能不到 10%,但被 AI 影响就业的担忧却在蔓延。第二,高水平的社会保障和公共服务供给还相对不足,大家为了预防未来风险,更愿意存钱而不是花钱。

今年城乡居民基本养老金每人每月提高了 20 元,最低工资标准也有所上调,但很多人仍感觉 “不解渴”。近期关于领取失业保险人数上升的讨论也上了热搜。

安全感不足,预防性储蓄的动机就会增强,这也能解释为什么我们的存款总量(M2)增速一直不低。第三,房地产市场深度调整,财富效应减弱,让居民消费开支变得谨慎。

哪怕你只有一套自住房,看到房价不涨反跌,也会感觉自己的 “财富” 缩水了,消费起来自然会手紧。这种 “财富效应” 的减弱,影响是广泛的。

文章给出的解决方案是 “加快修复居民资产负债表”。承认问题是解决问题的第一步,至少现在看到了 “居民资产负债表” 这个核心。

道理很清晰:前些年房地产市场积累的问题没有完全出清,资产价格调整影响了居民的消费能力和意愿。

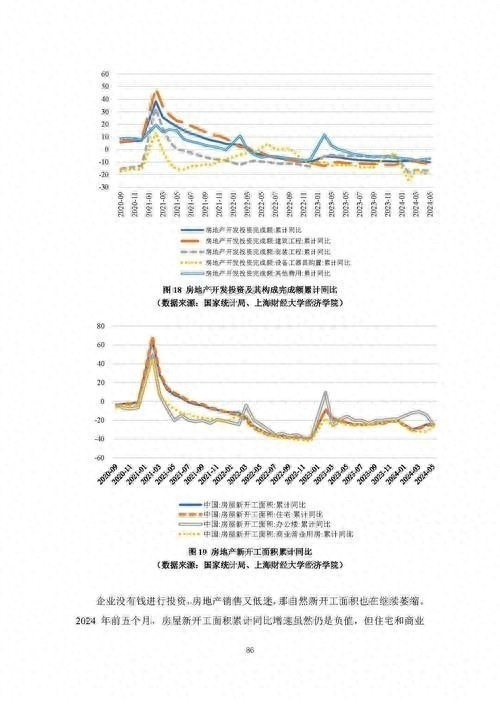

房地产方面,监管层的态度从 “着力稳定” 变为 “努力稳定”,一词之差,重要性有所下降。市场实际情况是,融资在收缩,以小换大、以旧换新的链条断裂了。

原本预计 80 后群体在 40 岁后会带来一波改善型需求,但现在看,市场更像是 “计划”:老破小房子卖得相对好,帮原来的房东降了杠杆,但这些房东并没有再加杠杆去换更好的房子。

价格下行的螺旋并未中断,即便是一些核心城市的核心区域,房价也还在小幅阴跌。下半年,重点可能落在因城施策和 “城市更新” 上,今年被称为城市更新元年,各地公积金政策也在调整,这套组合拳效果如何有待观察。

像降息、降准、下调存量房贷利率这类总量型政策,能见度目前比较低。产业方面,高层的调研重点非常明确:基础研究、人工智能、算力等 “新质生产力” 产业。相关会议也提出了庞大的投资规划。

总结下来,一季度的 “亮眼” 和现实的 “温差” 确实存在。但就此判断经济非常悲观,也为时过早。我们的经济确实在经历转型的阵痛。一个明确的方向是:资源正在坚定地向硬核科技领域倾斜,重回依赖房地产拉动的老路,已经不可能了。我们很多熟悉的东西正在远去,但新的动能也在孕育。