投资的重中之重是寻找长期经营优异、具备宽阔护城河与卓越管理团队的公司,在市场贪婪时谨慎、恐惧时进取。股价表现不可能永远超越企业经营本质,频繁交易产生的佣金、印花税等交易成本与基金的管理费更会持续拉低整体收益。历史数据显示,12%的企业平均净资产收益率,是投资人长期收益难以突破的天花板,唯有精选超越平均水平的企业才能突围。 投资的本质是应对充满未知的未来,这需要我们选择"相信才看见"的理性前瞻,而非跟风"看见才相信"的盲目追涨。后者往往在行情火热时入场,最终高位被套;前者则需深耕宏观政策导向、精准感知市场温度,从行业前景、商业模式、财务数据、管理层诚信等多维度精挑细选标的,在价格显著低于内在价值时坚定布局,并预留充足安全边际。 不少投资者因错过30万获利了结的时机,便否定长期持有理念,这种"后视镜"式总结毫无建设性意义。短期股价波动本就无法预测,频繁交易不仅难以保证次次盈利,还可能因恐慌割肉造成永久亏损。被短期涨跌牵动的焦虑情绪,只会让投资沦为一场情绪化的赌博,失去财富的复利效应。 市盈率指标也存在明显误区,过度关注静态估值,要么会让人错选低市盈率却无成长潜力的价值陷阱企业,要么会使人陷入低买高卖的波段操作循环,最终错失优质企业的长期百倍收益。真正的价值投资,应是在基本面未变前提下,于优秀企业股价回调30%-50%时大胆布局,坚守"合理价格买入优质企业远胜于廉价买入普通企业"的核心原则,让时间与优秀企业家共同成长。

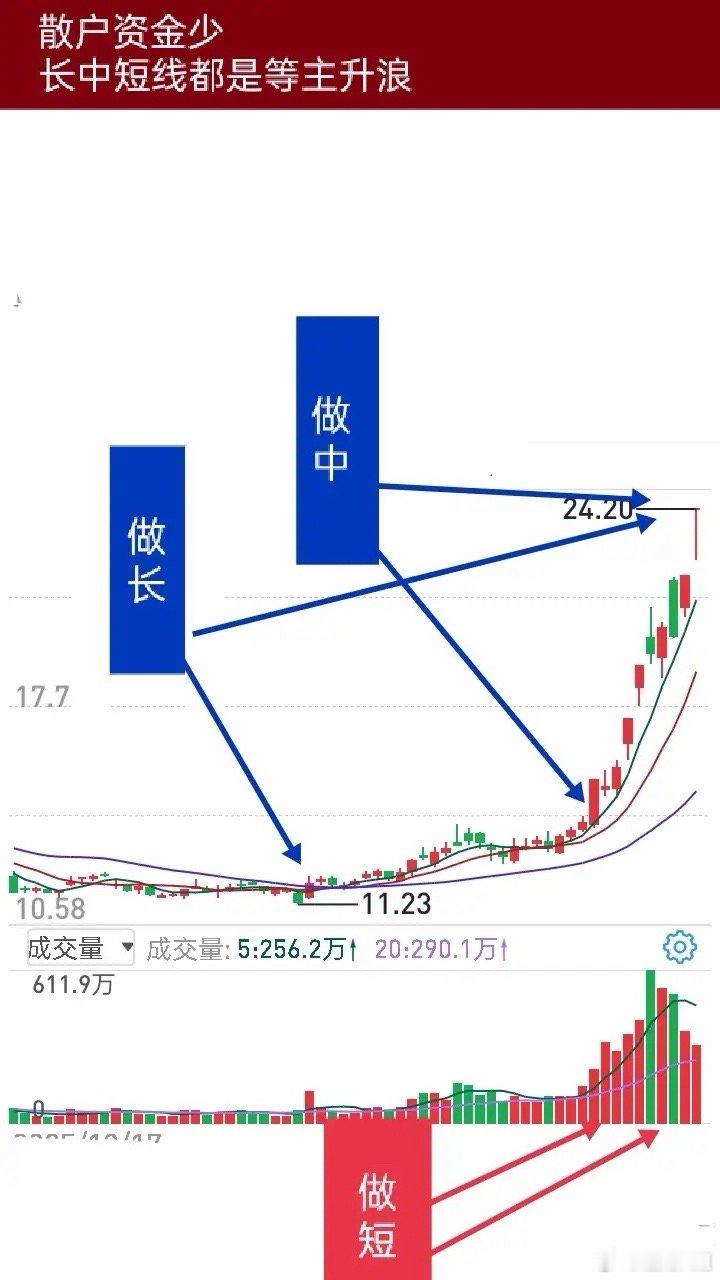

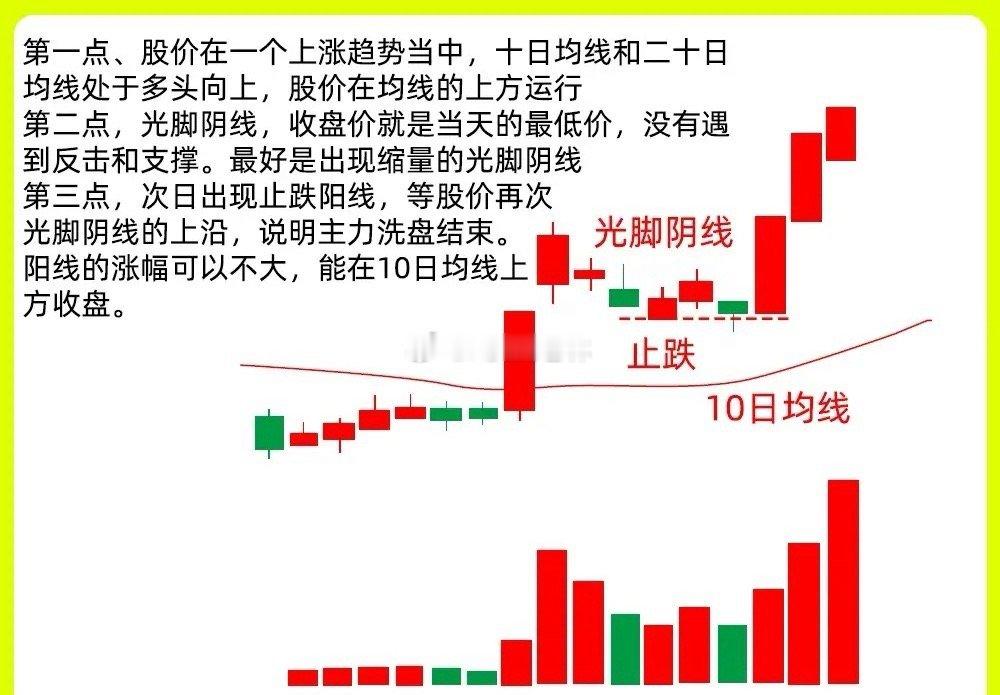

注意了!判断弱转强,最为直接的方法,就是止跌阳线。简单又粗暴。今天继续和大家分享

【1评论】【7点赞】