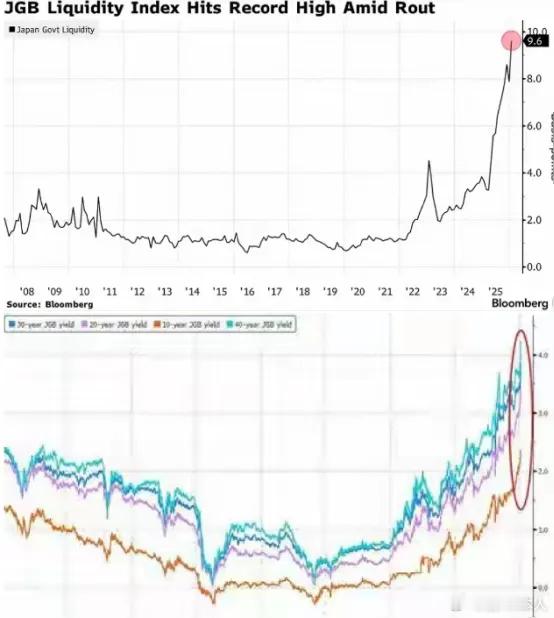

日本经济指数显示要出大问题!2026年1月,日本经济呈现出一幅撕裂图景,日经225指数飙升至53549.16点的历史峰值,日元兑美元汇率却跌至159.45、近160关键关口,40年期国债收益率更是突破4%,创下三十余年以来的最高纪录。这组看经济数据,并非繁荣指数,而是系统性风险集聚的警灯,日本经济正站在悬崖边缘。一、国债市场濒临崩盘,债务黑洞吞噬经济根基。日本国债市场的崩塌风险已从隐忧转为显性危机。高市早苗政府上台后推行的“扩张性财政政策”,本质上仍是通过大规模印钞与发债刺激经济,这一操作直接点燃了通胀预期,进而引发日元贬值与国债利率飙升的连锁反应。截至2026年初,日本政府债务总额已突破1450万亿日元,占GDP的比重高达260%,远超全球主要经济体的负债水平。更严峻的是,债务利息支出已成为财政的“吞金兽”,2026财年日本国债利息支出预计达31.3万亿日元,占年度总预算的四分之一以上,相当于教育预算的6倍之多。这意味着以后日本可能每年需将GDP的10%以上用于偿还债务利息,而国债收益率每上升1%,年度利息支出就会增加15万亿日元,相当于新财年预算的12.5%。当40年期国债收益率站上4%的高位,债务滚雪球效应已难以遏制 形成“印钞-通胀-加息-债务恶化”的死亡循环。这种恶性循环下,日本国债市场的流动性正在枯竭,崩盘风险已近在眼前。二、股市狂欢的真相是通胀对冲而非经济繁荣。日经225指数的历史新高,绝非日本经济基本面改善的信号,而是市场对通胀失控的应激反应。这种“越通胀、越炒股”的逻辑,在阿根廷、土耳其等新兴市场已多次上演。当本币贬值、物价飞涨时,股票作为锚定实体资产的载体,成为投资者抵御恶性通胀的退路选择。日本当前的股市上涨,正是这一逻辑的复刻。数据显示,2025年1月至11月日经225指数26%的涨幅中,约70%由科技股贡献,而推动科技股上涨的核心动力并非盈利增长,而是日元贬值带来的出口收益幻觉与全球AI叙事的资本炒作。本质上,日本股市的繁荣是“货币现象”而非“经济现象”,但这种脱离经济基本面的上涨极具脆弱性。一旦通胀超出预期引发政策转向,或全球风险偏好下降,股市泡沫的破裂将不可避免,而当前日本核心CPI已连续51个月同比上升,实际工资持续负增长,内需疲软的经济根基根本无法支撑股市的高位运行 。三、财政政策加息与通胀的两难抉择,死局了。高市早苗政府陷入了无法破解的财政困局,日本的加息空间被债务规模牢牢锁定。当前政策利率仅为0.75%,但是通胀情况下,政策利率也难以突破1.5%的临界值 。这是因为,日本政府债务对利率极度敏感,若利率升至1.5%,仅利息远超财政承受能力,直接引发财政崩溃。但另一方面,通胀失控的风险已迫在眉睫。2025年11月,日本核心CPI同比上涨3.0%,大米等生活必需品价格持续飙升,实际工资增长为-0.3%,居民消费持续低迷 。高市早苗政府试图通过扩张性财政政策刺激经济,这种需求侧刺激只会进一步加剧通胀 。财政与货币政策的相互对冲,使得日本陷入“加息则财政崩溃,不加息则通胀失控”的死局,高市早苗政府根本无力找到破局之道。四、供应链断供危机,对华对抗的经济代价,雪上加霜。日本在高科技产业与军工领域对中国稀土、硬材料等军民两用物资的高度依赖,正在成为压垮经济的又一根稻草。随着中日关系紧张升级,中国于2026年1月正式加强对日本的两用物项出口管制,不仅封锁直接出口渠道,也要堵住了第三国转口的“灰色路径”,精准打击日本产业链的核心痛点。数据显示,日本重稀土对中国依赖度近乎100%,镓的依赖度超85%,且日本冶炼技术落后中国15年,即便获得原料也难以转化为可用产品。供应链的断裂已开始冲击日本实体经济,长期来看,这种关键材料的断供将彻底削弱日本高端制造的竞争力,使其经济失去核心增长引擎。日本国债市场的债务黑洞、股市泡沫下的通胀对冲逻辑、财政政策的两难抉择、供应链的结构性脆弱等相互交织、彼此放大,正在将日本经济推向系统性风险的边缘。这也是高市早苗狗急跳墙原因吧。@