绝对券商龙头,业绩历史新高、估值历史底部,中长线价值显著;短期随大盘磨底,适合低吸布局,不适合短线快炒。

一、基本面:业绩炸裂,“一哥”实至名归(2025-2026)

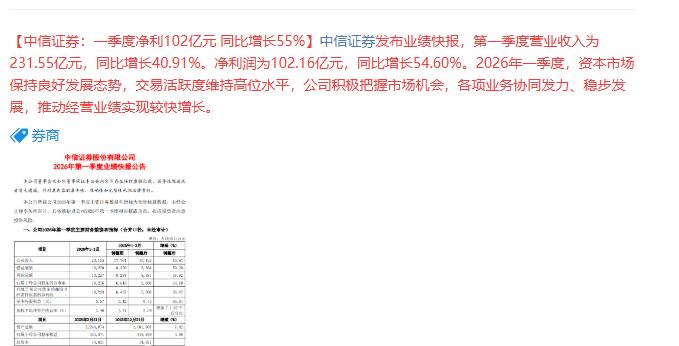

2025年创历史:营收748.54亿(+28.79%),归母净利润300.76亿(+38.58%),行业首家破300亿。

2026Q1再超预期:净利102.16亿(+54.6%),单季首破百亿。

核心优势1. 规模壁垒:总资产2.08万亿,行业唯一“两万亿级”券商。

2. 全业务领先- 投行:股债承销规模、市占率全市场第一

资管:规模1.8万亿,华夏基金强力贡献

财富/两融:机构客户、券源、融券规模碾压同行

3. 财务扎实:经营现金流741亿,分红大方(10派4.1元,股息率≈2.8%)

二、估值:历史大底,安全边际极高(截至2026.4.9)

PE(TTM):11.9倍(近5年4.17%分位、近10年8%分位)

PB:1.27倍(近5年中枢1.4–1.8倍,严重折价)

对比- 历史中枢:15–18倍PE,当前低30%+

头部券商平均:14–16倍PE,龙头反而折价

国际投行(高盛/大摩):15–20倍PE

机构一致目标价:33–35元,较现价24.15元有40%+空间

三、核心看点(为什么现在值得关注)

1. 业绩与估值严重错配

高增长+低估值,典型“被错杀龙头”。

2. 中特估+央企价值重估

作为头部金融央企,估值修复逻辑强。

3. 牛市弹性最大标的之一

成交量、IPO、两融、自营全面受益,行情来了弹性最猛。

4. 防御性强

低估值+高股息(≈2.8%),下跌空间有限。

四、主要风险(必须清楚)

强周期属性:业绩高度依赖A股成交量、市场情绪

佣金战持续:传统经纪业务利润率受压

海外风控压力:中信里昂被调查,引发合规担忧

短期催化不足:估值修复需要放量/政策/行情配合

五、操作建议(适合人群)

适合:- 长线(6–12个月+)、稳健型、看好牛市、低位布局

分批建仓、网格、长期持有

不适合:- 短线、超短线、追求快速涨停

区间参考- 短期:23–25元震荡筑底

中期修复:30–36元(PE回到15–18倍)

六、总结

中信证券=低估值+高成长+高股息+强龙头+牛市弹性。

当前是券商板块最优质、最安全、最具修复空间的核心标的,适合耐心持有、等待估值与业绩共振。

评论列表