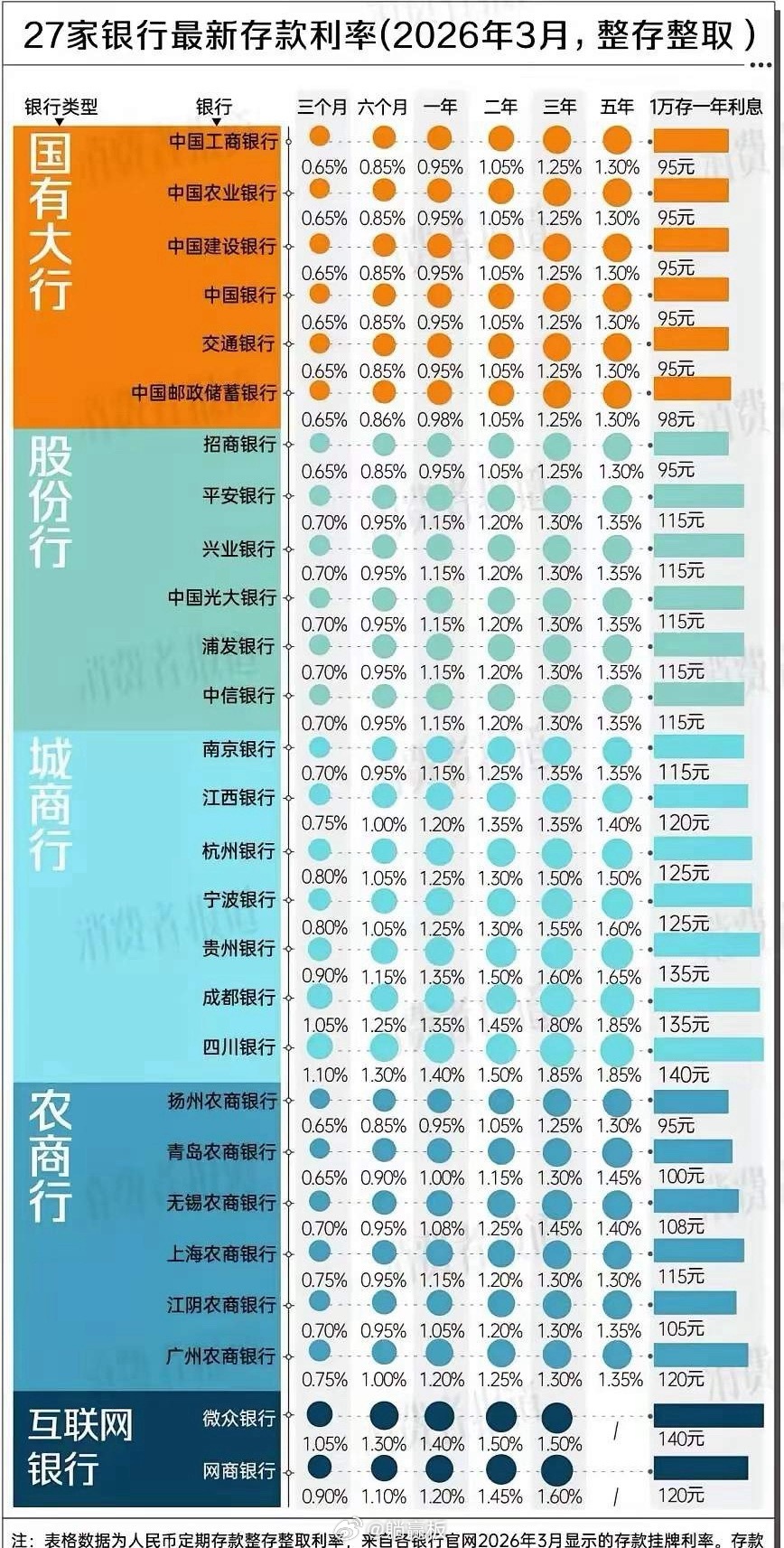

一位银行行长说:别嫌利息少,我告诉你,这仅仅是个开始。二季度刚开头,2年期、3年期、5年期的定存利率,齐刷刷跌到2%以下了。有些短期的,甚至直接看到了‘0字头’。

我给你算笔账,你就知道肉疼在哪了。以前你有50万存长期,一年躺着能拿7500块利息,平均每个月625块,够交个水电煤气、给汽车加个油排骨。现在呢?同样的50万,一年利息只剩4750块,月均不到400块,活生生少了230块。这丢的不是数字,是你实实在在的购买力。

很多人看不懂,为什么银行这么狠,利息一降再降?我告诉你真相:银行自己也快扛不住了。去年四季度,城商行的净息差已经跌到了1.37%,这是历史极低值。什么叫净息差?就是银行放贷收的利息,减去给你存款付的利息,中间那个差价就是银行的活命钱。现在贷款端拼命降息支持实体经济,银行要是不压降存款成本,那就得亏本赚吆喝。

所以你看到,中小银行像疯了一样调利率。南京浦口那家村镇银行,一周之内降了两次。更魔幻的是利率倒挂——你存五年给的利息,还没存一年给的多。这在以前简直是天方夜谭,现在却成了常态。

接下来怎么办?我跟你交个实底。短期内别指望3%以上的无风险收益了,那个时代一去不复返。今年大概率还得再降10到25个基点。接下来有几十万亿的高息定存到期,这些钱一转存,收益全得腰斩。

面对这种低息时代,普通人只有三条路:要么放平心态,搞个阶梯存钱法,每年都有一笔到期,既保证流动性又尽量吃利息。要么挪挪窝,盯着点国债,或者选那种波动极小的纯债基金,比干瞪眼强。要么就记住一句话:现在把钱存银行,不是为了发财,是为了保命。保住本金,别瞎投资,你就已经跑赢一半的人了。

![征信有这四种情况,你已经是黑户了。尤其第一种最严重。[祈祷]很多人觉得只要没被银](http://image.uczzd.cn/16910469147576563121.jpg?id=0)