重大利好!纳米氧化锆赛道迎来三重拐点,新一轮主升行情开启

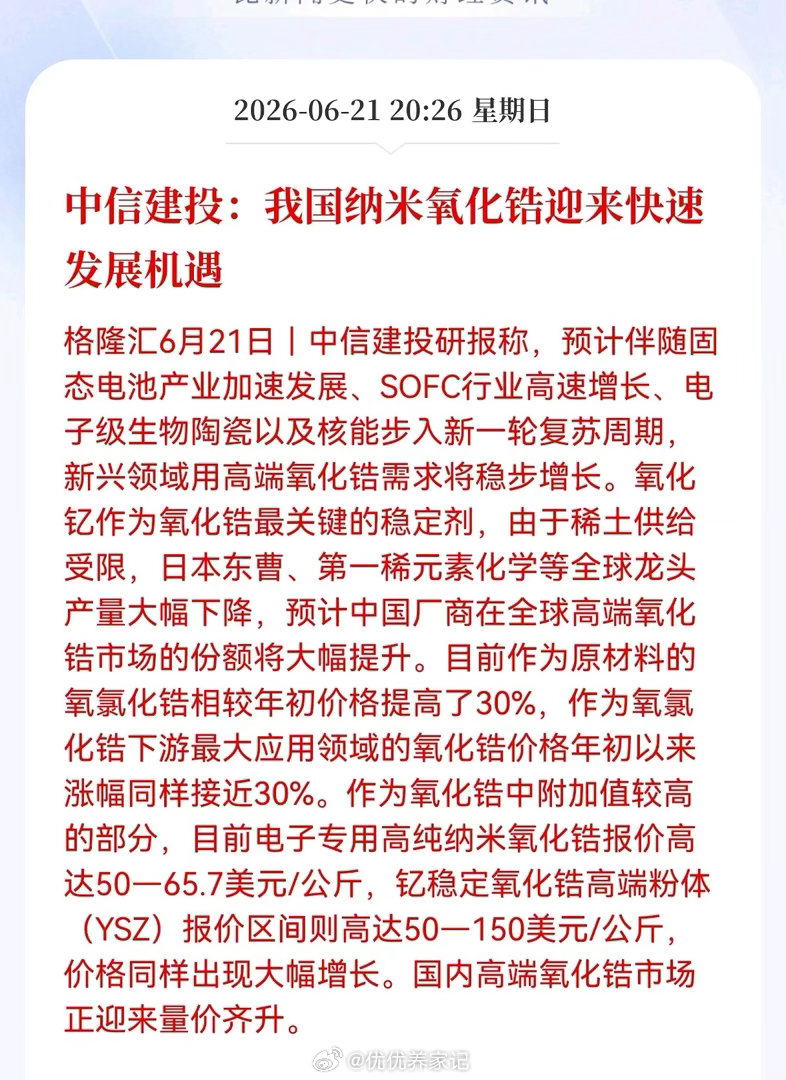

纳米氧化锆赛道重磅催化落地!原料年内大涨30%,高端粉体单价突破百元美金级别,国产替代正式进入实质性加速阶段,氧化锆行业迎来需求、涨价、份额三重共振拐点,赛道爆发窗口彻底打开。

随着固态电池商业化持续提速,精细陶瓷上游供应链迎来系统性重塑。作为固态电池核心电解质材料,高纯纳米氧化锆正式告别低端产能内卷时代,全面迈入高附加值、高壁垒的高端成长赛道,行业景气度具备中长期支撑,绝非短期题材炒作。

一、四大硬核赛道同步扩容,需求确定性拉满

本轮氧化锆景气上行,由四大刚需领域合力驱动,底层逻辑扎实、增量持续落地:

1. 固态电池(核心增量)氧化锆基固态电解质离子传导率高、稳定性极强,适配车企大规模量产需求。当前行业落地节奏持续超预期,直接带动高纯纳米粉体订单持续激增,成为赛道最大增量引擎。

2. SOFC固体氧化物燃料电池商业化进程持续铺开,发电端规模化采购开启,打开氧化锆中长期成长空间。

3. 高端电子&生物陶瓷覆盖精密电子元器件、高端种植牙等场景,消费+医疗刚需稳健,常年提供基本盘支撑。

4. 核电设备更新周期耐高温高纯氧化锆适配核电设备升级需求,行业更新周期启动,上游材料订单持续回暖。

多赛道共振之下,高端纳米氧化锆需求持续上行,行业基本面迎来实质性改善。

二、原料暴涨+海外缺货,涨价通道彻底打开

供给端紧张格局持续发酵,上游氧氯化锆年内涨幅逼近30%,成本端强势向上传导,带动成品氧化锆全线涨价。

其中电子级高纯纳米氧化锆、钇稳定氧化锆(YSZ)溢价空间极其可观,海外高端粉体最高报价突破150美元/公斤,高附加值产品盈利能力远超传统普通陶瓷级原料。

同时高端供给缺口持续扩大:核心稳定剂氧化钇属于稀土品类,海外龙头受原料约束、产能持续收缩,日本东曹、第一稀元素等国际大厂出货量明显下滑,全球高端粉体供需缺口持续拉大,为国内厂商让出绝佳国产替代窗口期。

三、产业链格局重构,本土企业迎来质变时刻

过去国内氧化锆产业长期扎堆瓷砖、磨料等低端领域,同质化严重、利润微薄。

而当前下游高端新能源、精密制造产业全面倒逼技术升级,具备高纯提纯、纳米粒径可控核心工艺的头部企业,将快速填补海外退出的高端市场份额。

本轮量价齐升不是短期周期反弹,而是国内精细新材料技术突围、全球定价权重构的历史性拐点。未来2—3年,掌握核心壁垒的本土企业,将彻底完成从低端原料加工商向全球高端核心材料供应商的身份跃迁,行业整体盈利中枢将迎来持续性、系统性上移,赛道长期主升趋势确立!