天赐材料(002709)基本面+技术面完整拆解

一、基本面:中报业绩增长逻辑确实扎实

1. 一季度业绩打底,中报高增确定性强

2026Q1单季归母净利润16.54亿,同比暴涨1062%,核心驱动是六氟磷酸锂价格触底回升、公司自产锂盐成本优势拉满,毛利率冲到38.7%。

二季度锂电排产环比一季度提升15%-20%,储能需求持续高增,电解液出厂价稳中有涨,叠加长协订单锁定出货,机构普遍预判2026年中报净利润同比维持数倍增长,业绩预期兑现逻辑通顺 。

2. 行业龙头壁垒,周期向上红利持续

全球电解液市占率连续十年第一(32%+),六氟磷酸锂自给率超90%,自产锂盐相比外购同行每吨多赚万元级利润;2026年储能+新能源车双需求扩张,电解液全年需求有望突破500万吨,周期上行周期支撑全年业绩高增。

风险点:一季度经营现金流为负、应收账款高企,下游电池厂账期拉长,若终端需求不及预期,会压制利润质量。

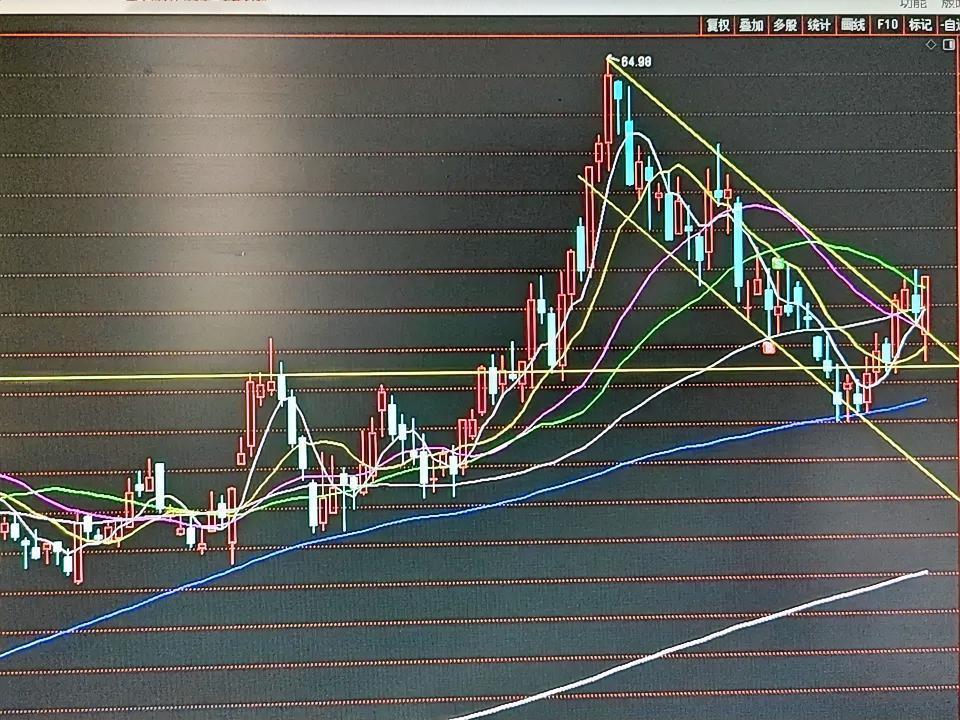

二、技术面:形态解读(下降三角整理+49元关键支撑)

1. 图形结构

图中清晰是高位下降三角形整理:上方黄色趋势线为逐步下移的压力线(64.98高点后反弹高点不断降低),下方49元一线是多次回踩不破的水平支撑,和你的判断完全吻合。

49元:前期历史高点,本轮震荡区间下轨,6月16日最低下探49.09,精准踩支撑后探底回升,属于资金认可的强支撑位;

今日走势:低开下探后放量收红,成交额超34亿,属于放量企稳信号,短期抛压明显释放。

2. 均线与筹码现状

中长期蓝色均线(半年线/年线)持续向上,中期上涨趋势没有破坏,本次属于上涨途中的深度调整;

当前市场平均筹码成本52.7元,现价52-53元已经回到筹码中枢,上方套牢盘压力减轻;

短线20日均线51元附近形成短期支撑,站稳后反弹空间打开。

3. 两种情景推演

乐观情景(调整接近结束)

放量守住49元支撑,连续2-3日站稳53元筹码成本线,突破三角形上轨压力,反弹第一目标58-60元,中期挑战前高64.98元,催化就是中报业绩预告落地。

谨慎风险情景

若再度放量跌破49元支撑且收盘无法收回,下降三角向下破位成立,调整空间会扩大至45-46元年线附近,需要减仓规避。

三、综合操作思路(仅供参考,不构成投资建议)

1. 持仓者

防守底线:49元支撑位,只要不有效跌破(单日收盘低于49+放量),可持有博弈中报行情;

压力减仓区:58-60元区间,短期累积涨幅大,可分批兑现部分利润。

2. 观望想入场

低吸机会:回踩50-51元20日均线企稳小仓试错;

稳健买点:放量突破三角形上轨压力线再跟进,避免横盘震荡磨时间。

3. 核心观察催化:7月中旬中报业绩预告,若预告增速符合/超机构预期,会直接驱动一波主升反弹;若业绩不及预期,会打破当前整理形态。

风险提示:电解液、六氟磷酸锂价格回落、新能源车销量不及预期、行业价格战压缩毛利率、大盘系统性回调。

信息仅供参考,不构成投资建议。