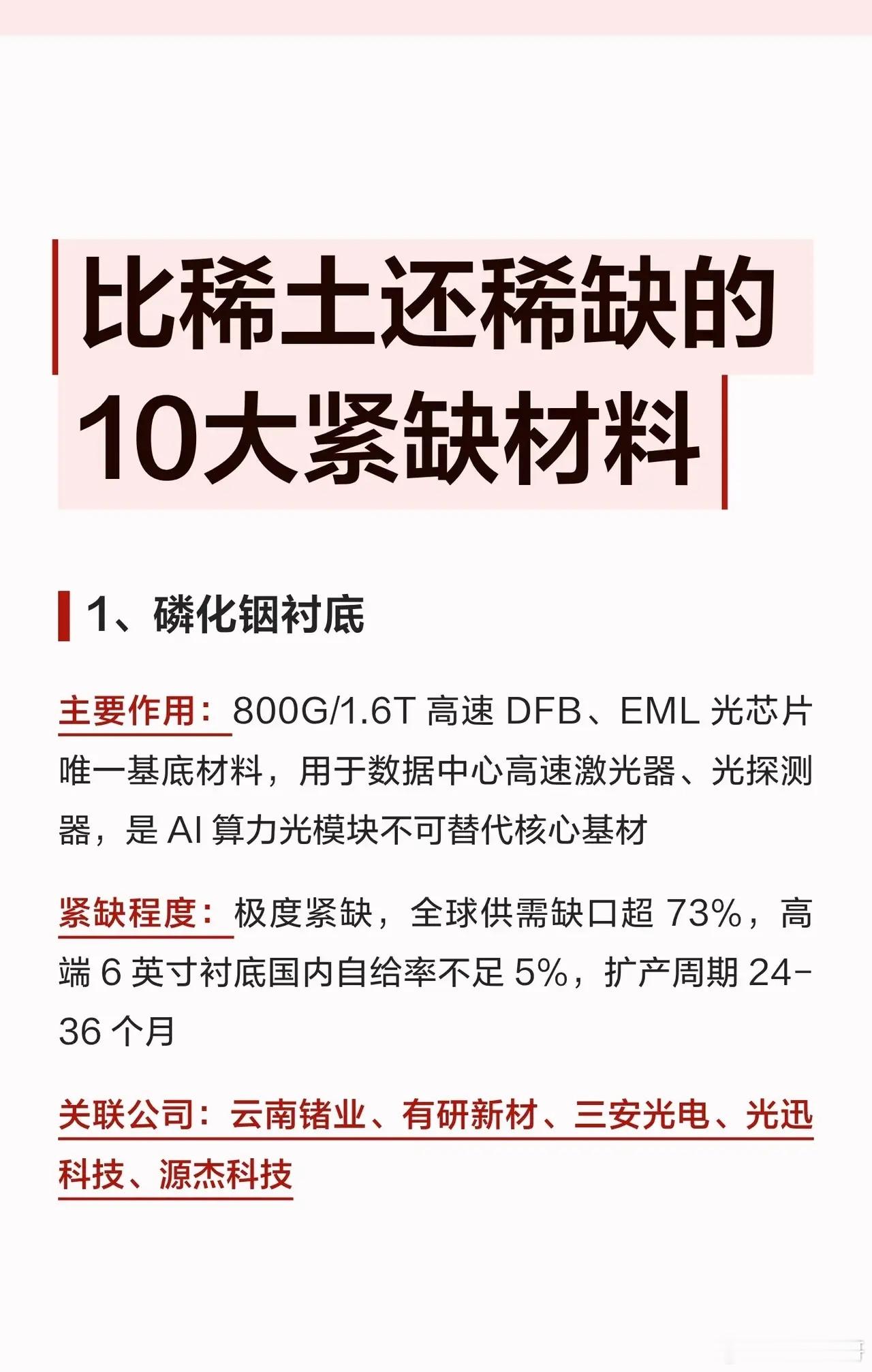

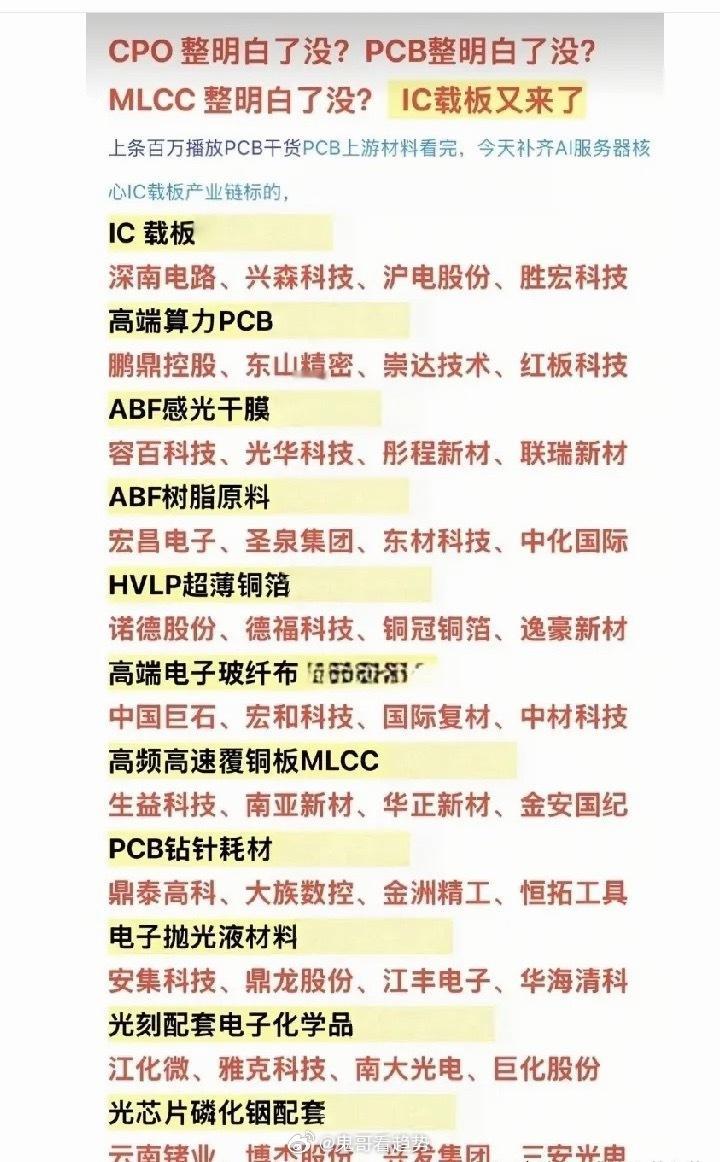

以下是比稀土还稀缺的10大紧缺材料详情:

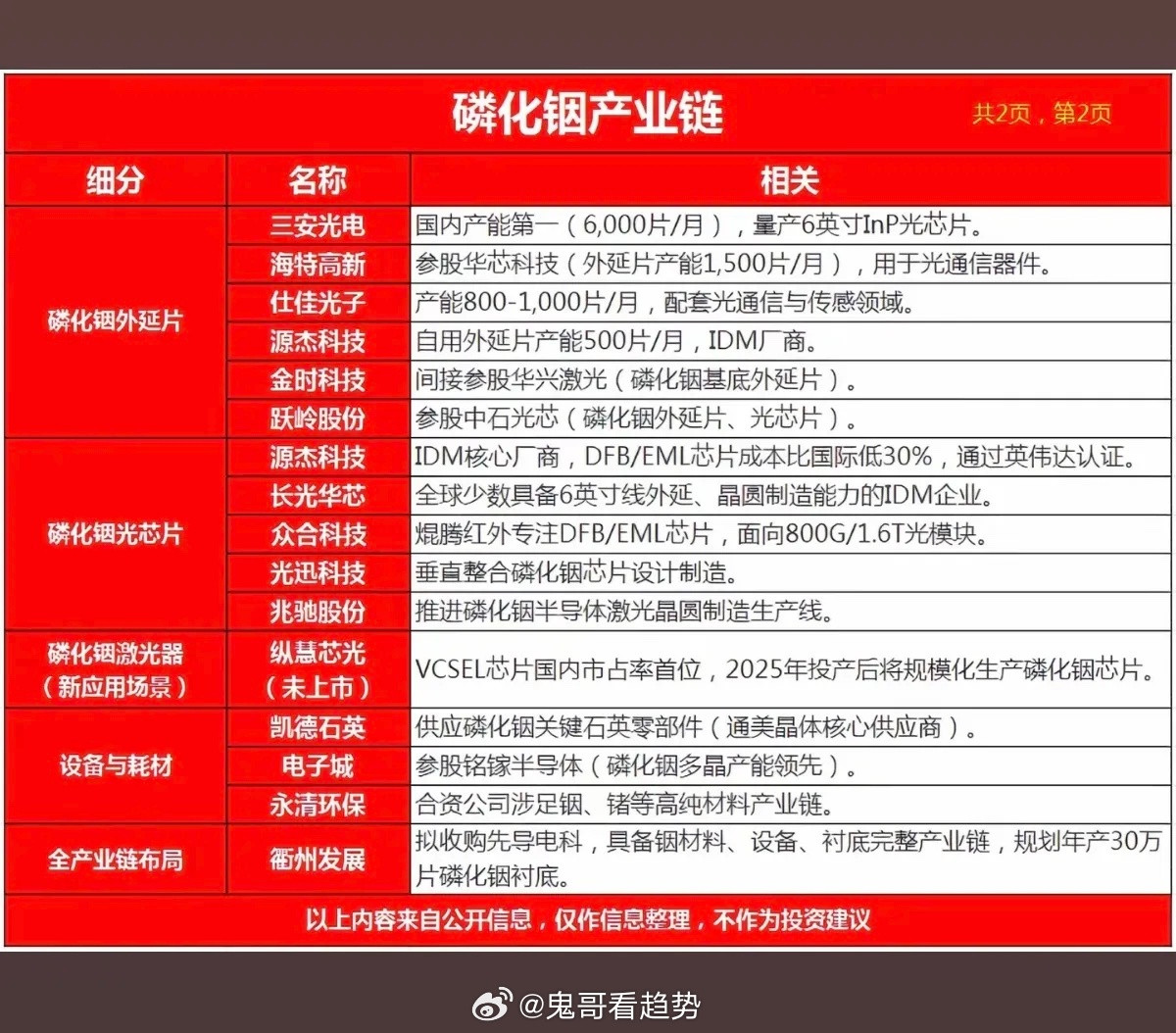

1、磷化铟衬底

作为800G/1.6T高速DFB、EML光芯片的唯一基底材料,它主要用于数据中心高速激光器与光探测器,是AI算力光模块不可替代的核心基材。目前该材料处于极度紧缺状态,全球供需缺口超过73%,高端6英寸衬底国内自给率不足5%,且扩产周期长达24至36个月。关联企业包括云南锗业、有研新材、三安光电、光迅科技及源杰科技。

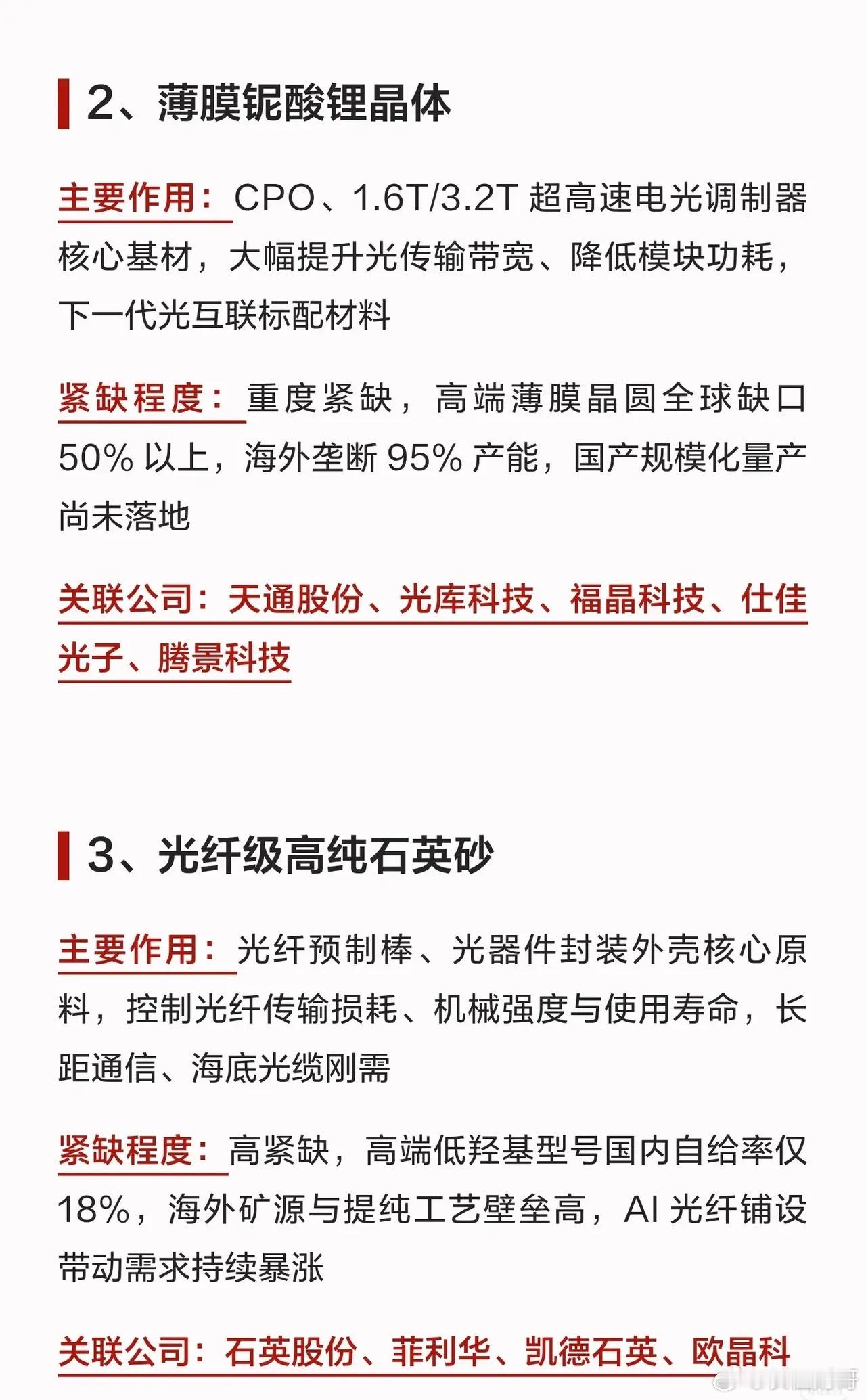

2、薄膜铌酸锂晶体

作为CPO、1.6T/3.2T超高速电光调制器的核心基材,它能大幅提升光传输带宽并降低模块功耗,是下一代光互联的标配材料。该材料重度紧缺,高端薄膜晶圆全球缺口达50%以上,海外垄断了95%的产能,国产规模化量产尚未落地。关联企业包括天通股份、光库科技、福晶科技、仕佳光子及腾景科技。

3、光纤级高纯石英砂

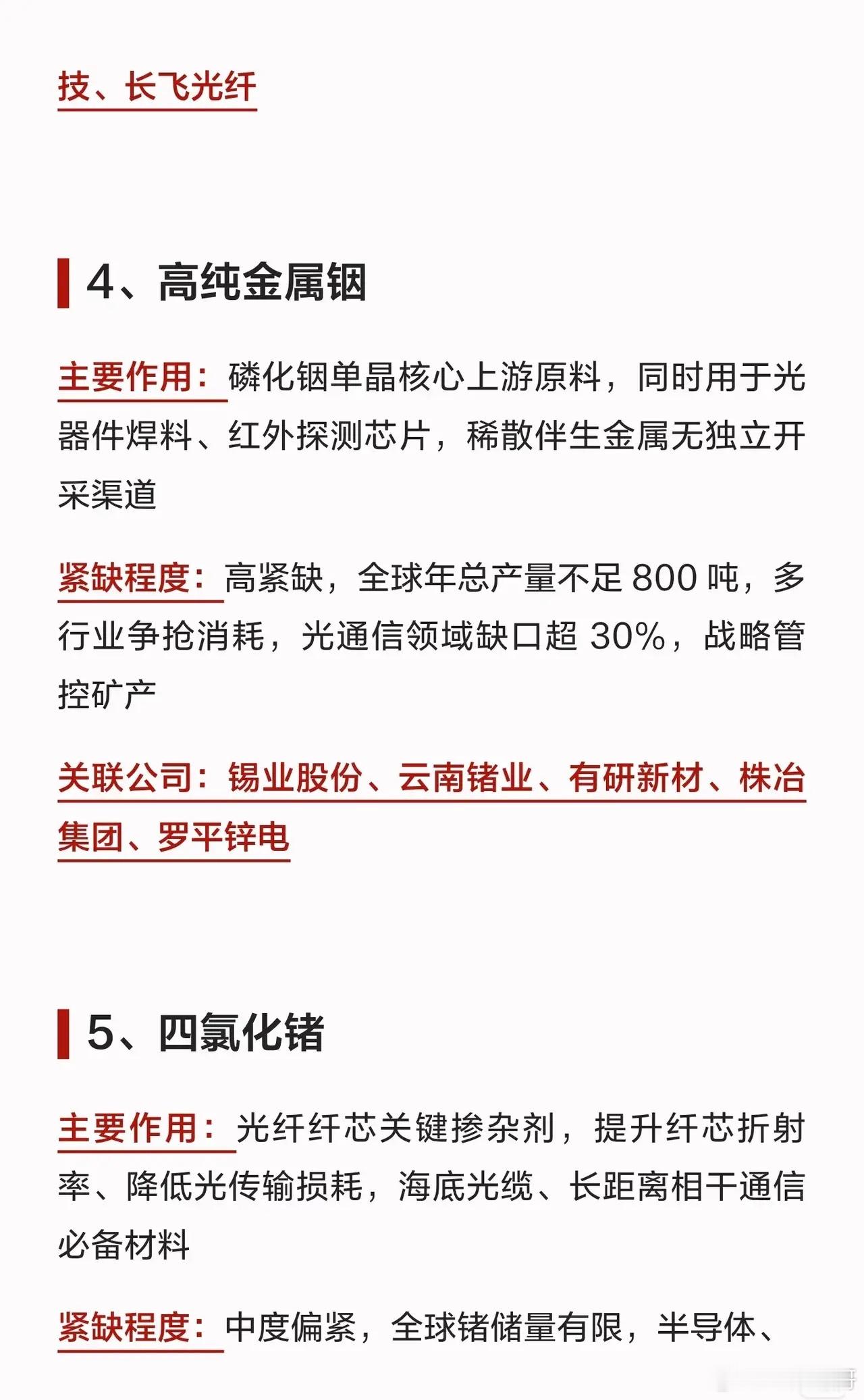

作为光纤预制棒、光器件封装外壳的核心原料,它控制着光纤的传输损耗、机械强度与使用寿命,是长距通信和海底光缆的刚需。该材料高紧缺,高端低羟基石英国内自给率仅18%,海外矿源与提纯工艺壁垒极高,AI光纤铺设带动需求持续暴涨。关联企业包括石英股份、菲利华、凯德石英、欧晶科技及长飞光纤。

4、高纯金属铟

作为磷化铟单晶的核心上游原料,同时用于光器件焊料与红外探测芯片,属于稀散伴生金属且无独立开采渠道。该材料高紧缺,全球年总产量不足800吨,多行业争抢消耗,光通信领域缺口超30%,且属于战略管控矿产。关联企业包括锡业股份、云南锗业、有研新材、株治集团及罗平锌电。

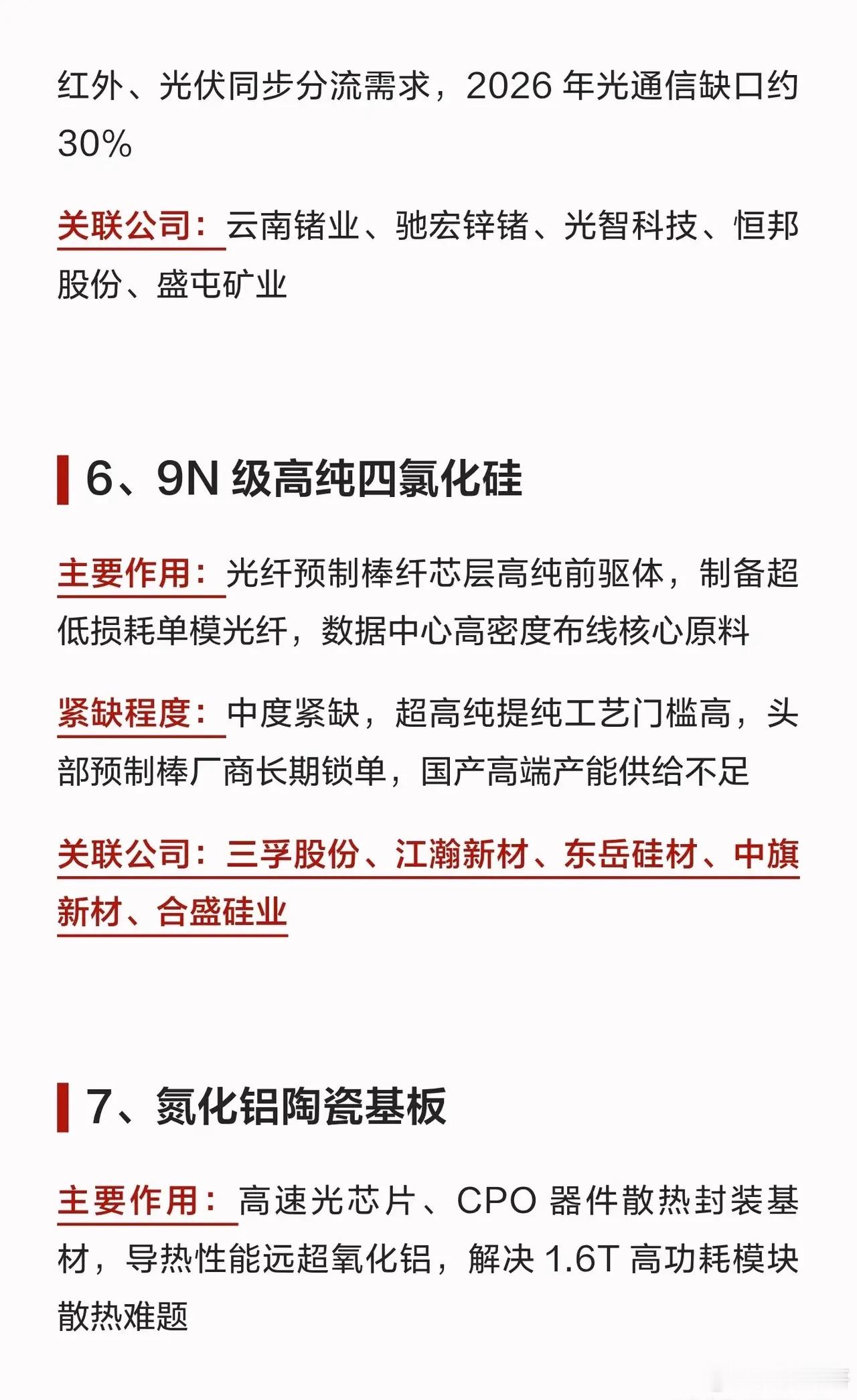

5、四氯化锗

作为光纤纤芯关键掺杂剂,它能提升纤芯折射率并降低光传输损耗,是海底光缆与长距离相干通信的必备材料。该材料中度偏紧,受限于全球锗储量有限,半导体、红外、光伏同步分流需求,预计2026年光通信缺口约30%。关联企业包括云南锗业、驰宏锌锗、光智科技、恒邦股份及盛屯矿业。

6、9N级高纯四氯化硅

作为光纤预制棒纤芯层的高纯前驱体,用于制备超低损耗单模光纤,是数据中心高密度布线的核心原料。该材料中度紧缺,超高纯提纯工艺门槛高,头部预制棒厂商长期锁单,导致国产高端产能供给不足。关联企业包括三孚股份、江瀚新材、东岳硅材、中旗新材及合盛硅业。

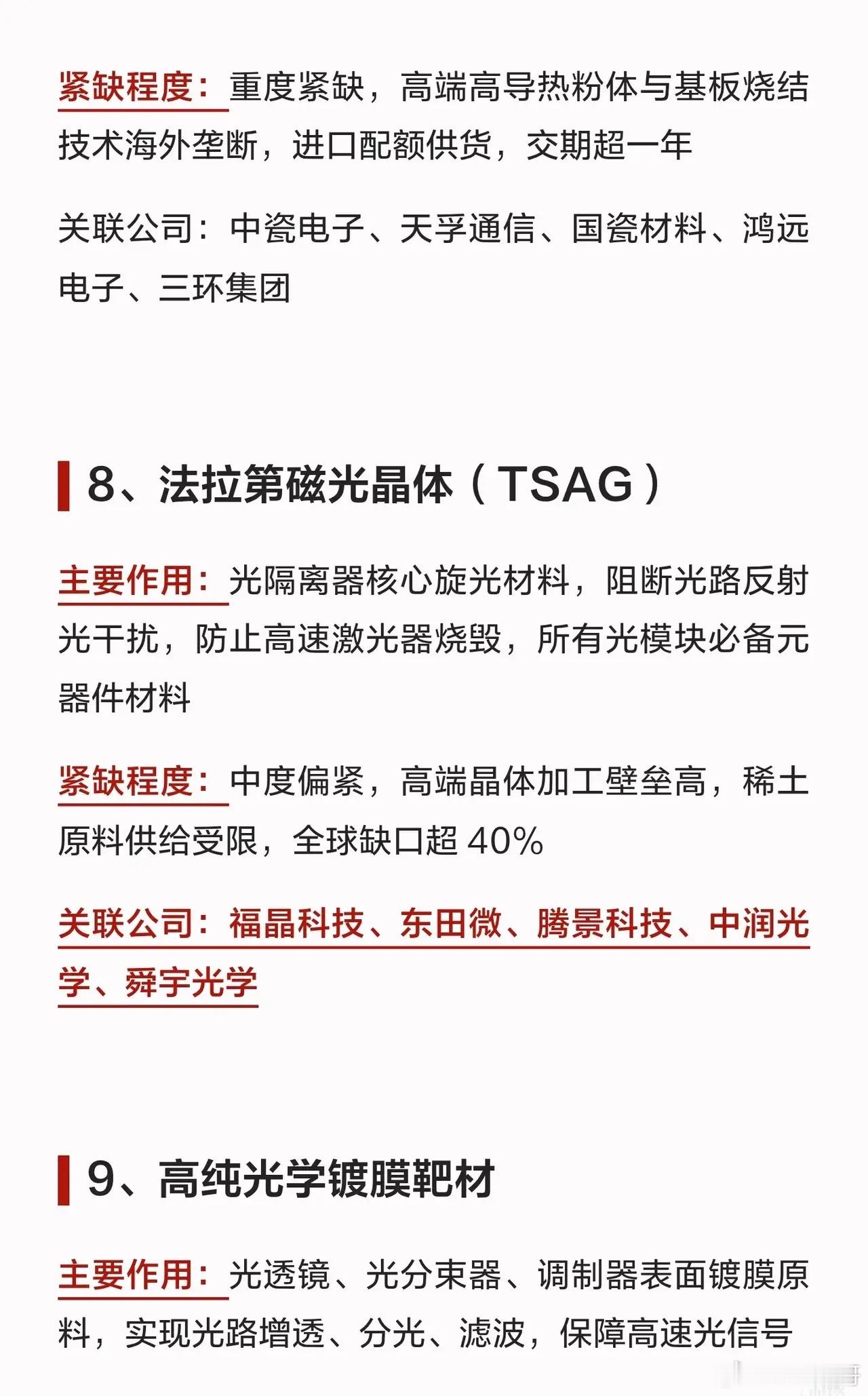

7、氮化铝陶瓷基板

作为高速光芯片、CPO器件的散热封装基材,其导热性能远超氧化铝,可有效解决1.6T高功耗模块的散热难题。该材料重度紧缺,高端高导热粉体与基板烧结技术被海外垄断,需通过进口配额供货,交期超过一年。关联企业包括中瓷电子、天孚通信、国瓷材料、鸿远电子及三环集团。

8、法拉第磁光晶体(TSAG)

作为光隔离器的核心旋光材料,它能阻断光路反射光干扰,防止高速激光器烧毁,是所有光模块必备的元器件材料。该材料中度偏紧,高端晶体加工壁垒高,稀土原料供给受限,全球缺口超40%。关联企业包括福晶科技、东田微、腾景科技、中润光学及舜宇光学。

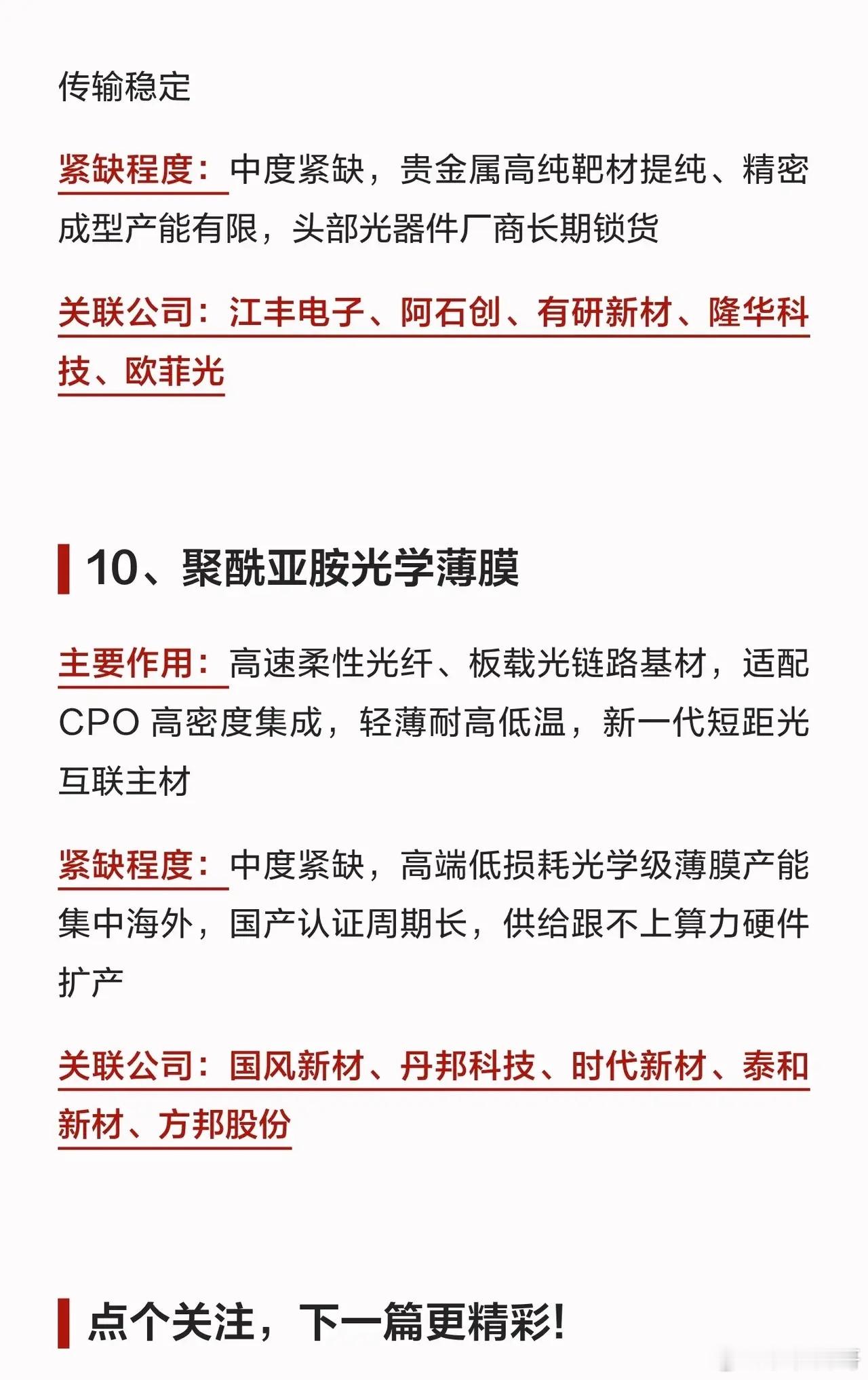

9、高纯光学镀膜靶材

作为光透镜、光分束器、调制器表面镀膜的原料,可实现光路增透、分光、滤波,保障高速光信号传输稳定。该材料中度紧缺,贵金属高纯靶材的提纯与精密成型产能有限,头部光器件厂商长期锁货。关联企业包括江丰电子、阿石创、有研新材、隆华科技及欧菲光。

10、聚酰亚胺光学薄膜

作为高速柔性光纤、板载光链路的基材,适配CPO高密度集成,具有轻薄耐高低温特性,是新一代短距光互联的主材。该材料中度紧缺,高端低损耗光学级薄膜产能集中在海外,国产认证周期长,供给跟不上算力硬件扩产速度。关联企业包括国风新材、丹邦科技、时代新材、泰和新材及方邦股份。