全球晶圆厂全速扩产,半导体设备产业链能否迎来业绩兑现期?

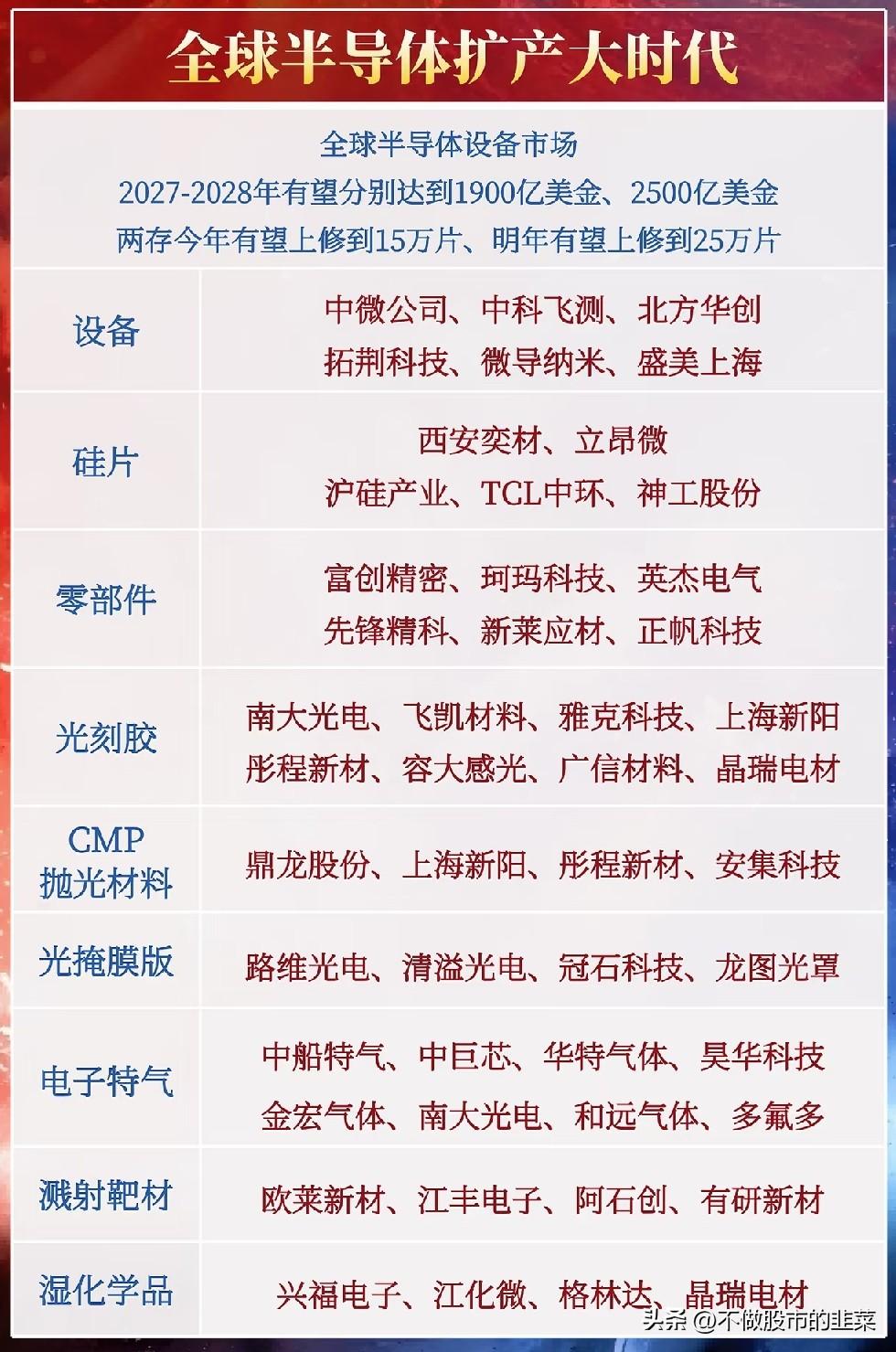

全球芯片行业正在迈入新一轮资本开支周期,机构预测,2027至2028年全球半导体设备市场规模将一路攀升至1900亿、2500亿美金。伴随着存储芯片价格持续回暖,两大存储巨头上调资本开支,今年晶圆产能有望扩容至15万片,明年进一步提升到25万片,上游设备与材料产业将直接充分受益。

本轮行业复苏有着扎实的基本面支撑。经历了前两年的下行周期,存储芯片价格稳步触底回升,下游消费电子、服务器订单逐步回暖,各大晶圆制造企业结束收缩策略,开启新一轮产能扩建。海外大厂与国内本土产线同步加大设备招标力度,国产设备厂商迎来批量导入产线的黄金窗口,自主替代进度持续提速。

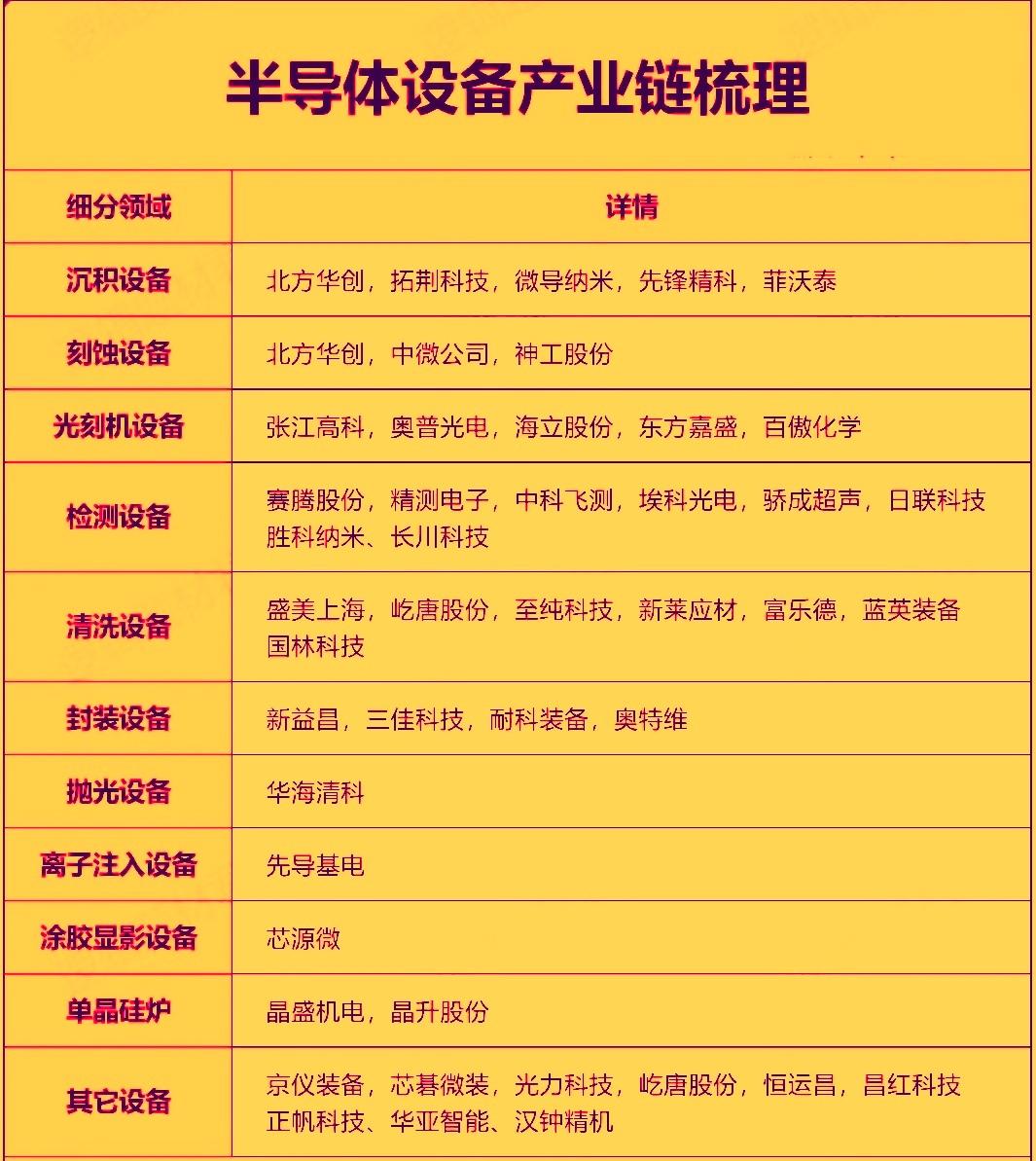

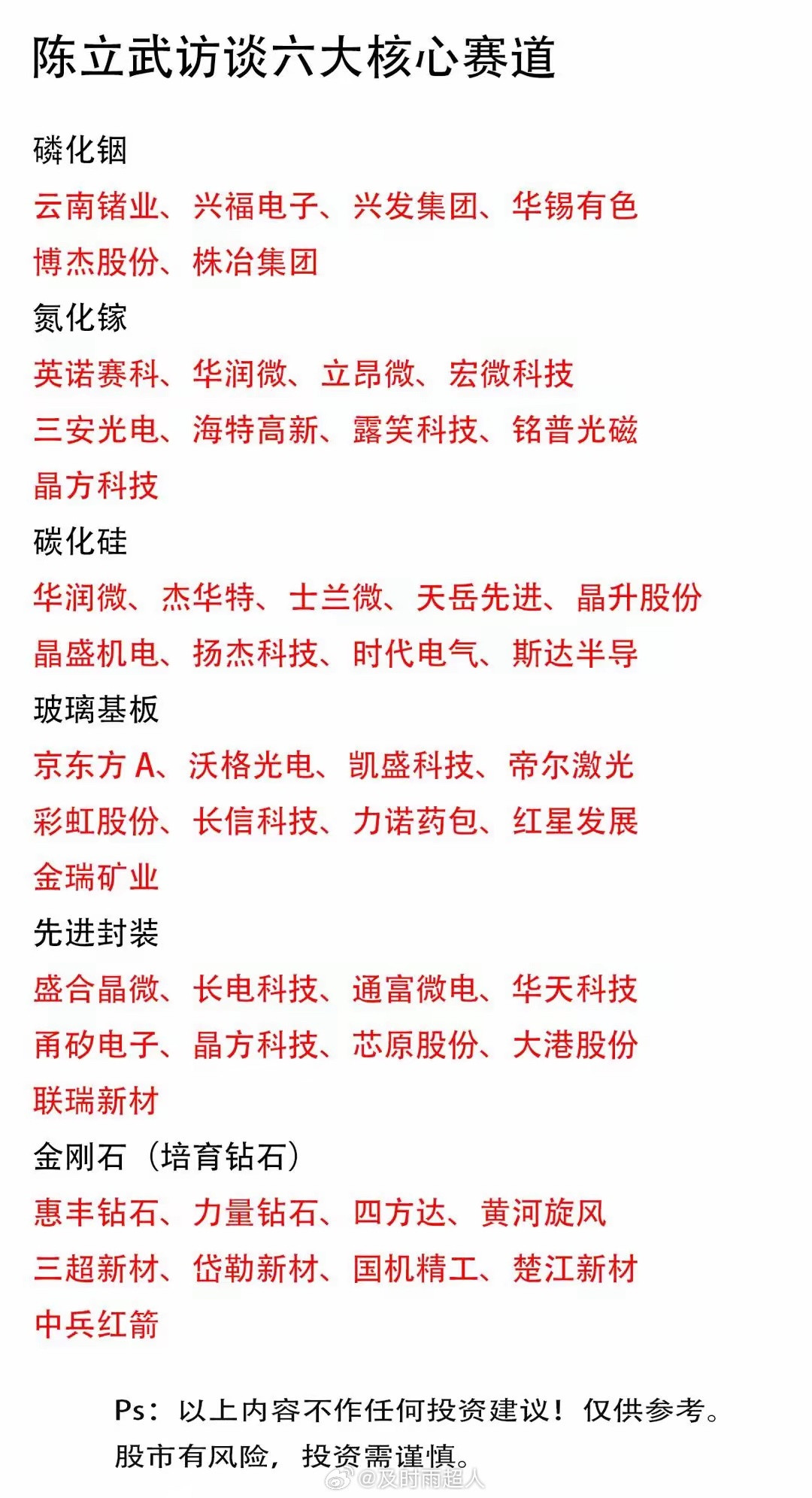

整条半导体上游产业链分工明确,各个细分赛道都跑出了一批具备技术壁垒的核心企业。

在晶圆制造核心设备领域,北方华创、中微公司牢牢占据龙头席位,拓荆科技、微导纳米、盛美上海持续突破细分工艺,一步步填补国内设备空白,持续拿到本土晶圆厂订单。

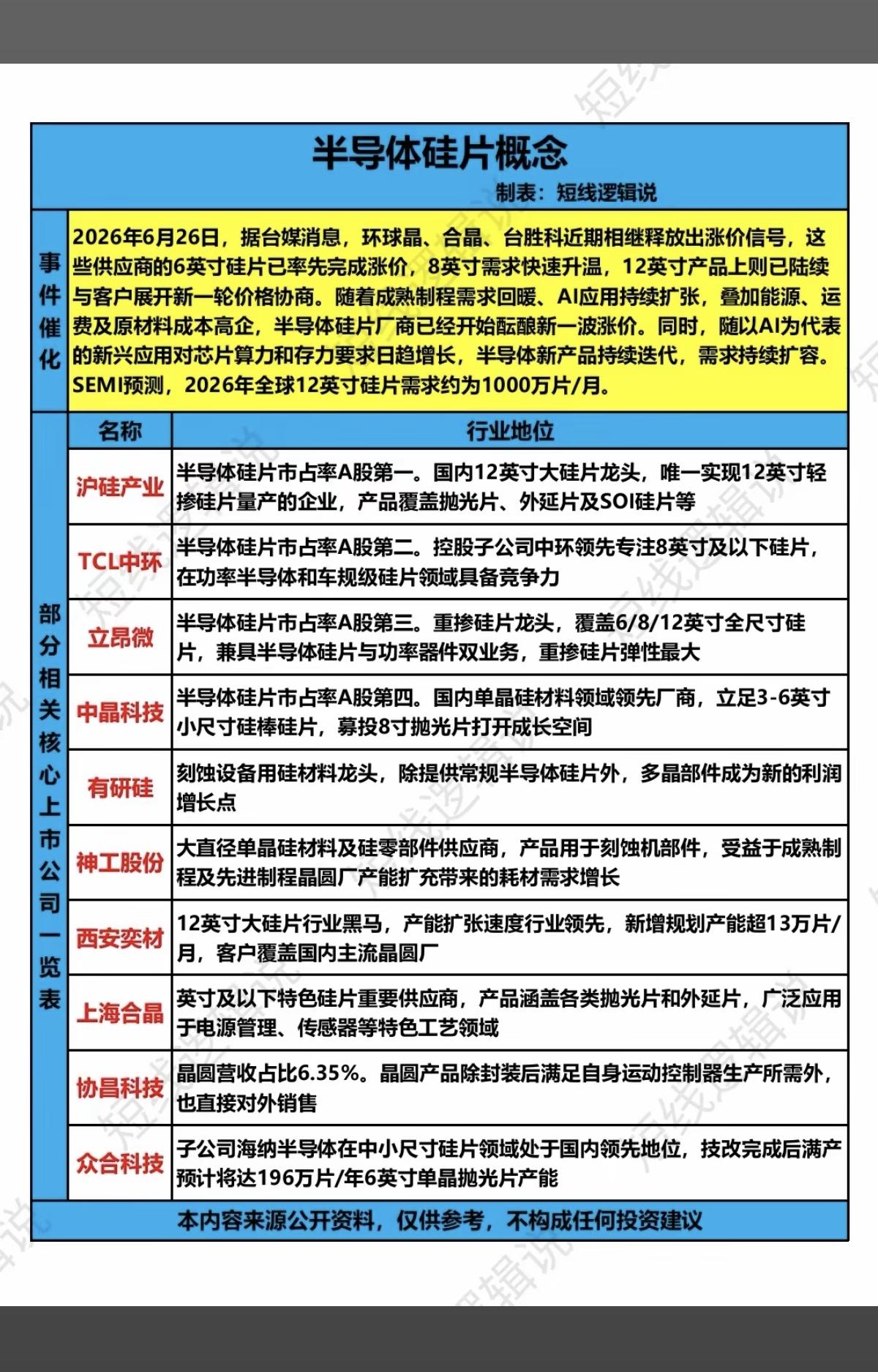

硅片作为制造基底,产能扩张直接拉动原材料需求。TCL中环、沪硅产业、神工股份稳步推进大尺寸硅片量产,立昂微、西安奕材不断完善半导体硅片产能布局,紧跟扩产浪潮释放业绩。

设备零部件是国产配套的关键环节,富创精密、珂玛科技深耕精密结构件,英杰电气、正帆科技布局供气与电控配套,先锋精科、新莱应材补齐流体设备短板,共同筑牢设备国产化的零部件根基。

光刻环节细分材料百花齐放。南大光电、上海新阳布局高端光刻胶,飞凯材料、雅克科技配套光刻配套试剂,容大感光、广信材料稳步推进产品迭代。CMP抛光材料赛道里,安集科技、鼎龙股份、彤程新阳已经实现大规模供货。

光掩膜版、电子特气、溅射靶材与湿化学品同步迎来增量机会。中船特气、华特气体等气体厂商持续完成进口替代;江丰电子、欧莱新材深耕靶材;江化微、格林达等湿电子化学品企业紧跟产线扩产节奏,全产业链共享行业景气红利。

从长期来看,全球晶圆建厂潮还会持续数年,叠加国产替代政策加持,上游设备与材料行业成长空间充足。但也要客观看待风险,海外设备巨头价格竞争加剧、下游晶圆厂资本开支不及预期,以及技术研发进度慢于行业节奏,都有可能影响企业盈利兑现。

风险提示:本文仅为产业信息梳理,不构成任何投资决策建议。