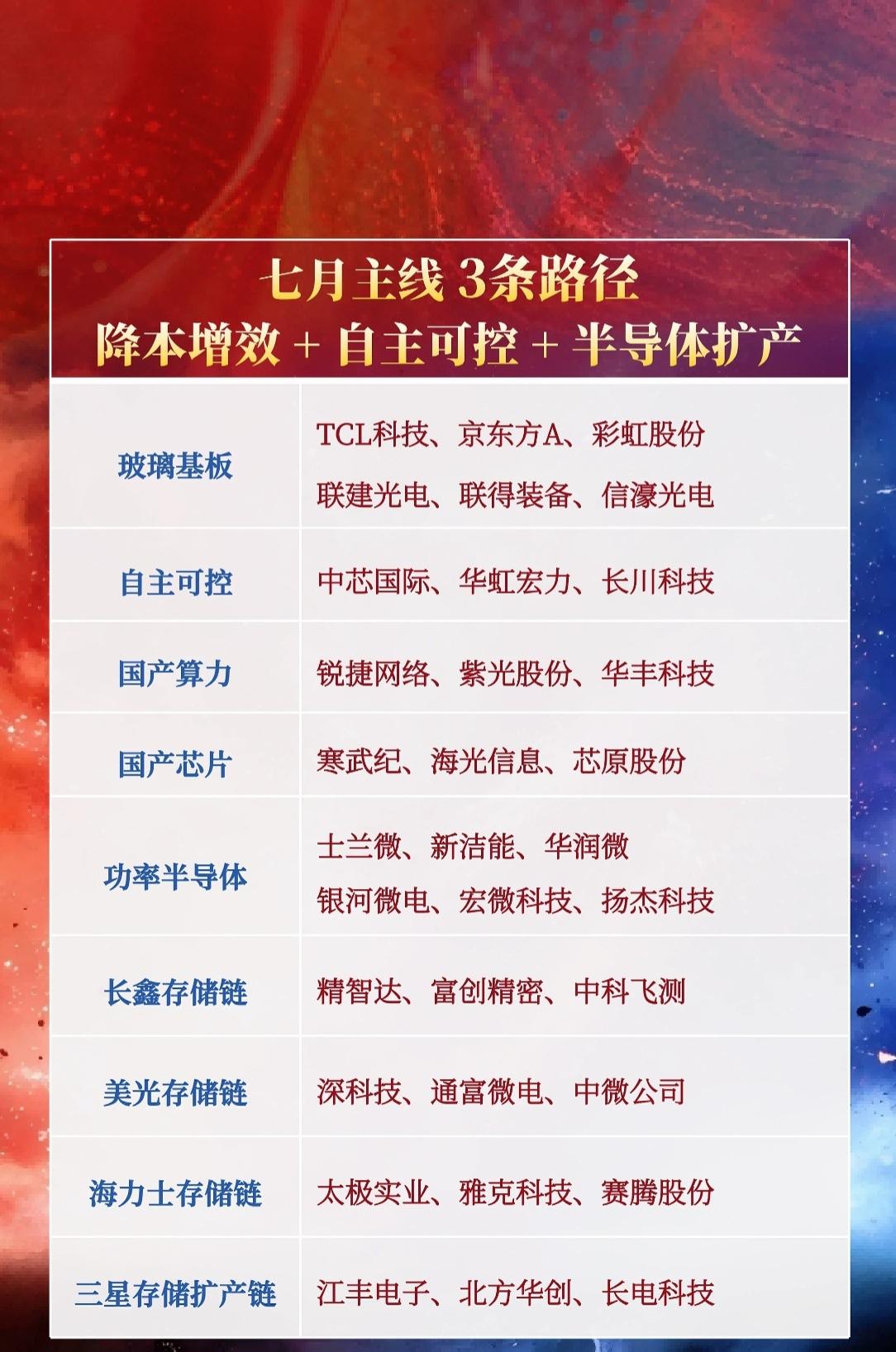

目前资金炒作的就是日本断供领域,国内目前基本都有对应的“国产替代”龙头在攻坚,但距离全面替代尚有一定距离。这些企业通常集中在半导体材料、精密部件和特种化工三个方向,具体梳理如下:

1. 半导体核心材料与耗材(国产替代主力)

这部分是国内投入最大、进展也最明显的领域,主要覆盖光刻胶、靶材、气体和前驱体等:

· 光刻胶:南大光电(ArF光刻胶已通过部分客户验证)、晶瑞电材(i线/g线光刻胶量产,KrF/ArF在研)、上海新阳(ArF、KrF光刻胶研发中)。

· 湿电子化学品与气体:多氟多(电子级氢氟酸,已进入国内外晶圆厂)、中巨芯(电子级硫酸、硝酸)、昊华科技(含氟电子特气)、华特气体(光刻气、蚀刻气等)。

· 硅片与基板:沪硅产业(12英寸大硅片,已规模化出货)、中环股份(区熔硅片及大硅片)。

· 靶材:有研新材(高端铜靶、钴靶,部分已实现国产替代)、江丰电子(高纯溅射靶材,进入台积电等供应链)。

2. 精密制造与工业设备(核心零部件攻坚)

在工业设备和机器人核心部件方面,国内在“整机”突破较快,但在“零部件精度”上仍在追赶:

· 数控机床及主轴:科德数控(五轴联动数控机床及关键功能部件)、昊志机电(高速电主轴)。

· 机器人核心部件:绿的谐波(谐波减速器,国内市占率较高)、双环传动(RV减速器,已实现部分进口替代)、汇川技术(伺服电机与控制器,通用领域替代明显)。

· 显示设备:合肥欣奕华(OLED蒸镀机,处于研发与小规模产线验证阶段,核心差距仍在于日本Canon Tokki的垄断地位)。

3. 高端化工与新材料(性能与稳定性待突破)

这类材料往往牌号众多,通用级别容易替代,但高端牌号的稳定性和批次一致性仍有差距:

· 碳纤维:光威复材(航空航天级碳纤维)、中复神鹰(高性能碳纤维,对标东丽T700/T800级)。

· 特种树脂及封装:鼎龙股份(CMP抛光垫,国内唯一实现规模化供货)、康强电子(引线框架及封装材料)、飞凯材料(光纤光缆涂覆材料及显示光刻胶)。

4. 汽车与精密零部件(细分刚需替换)

涉及变速箱、轴承及传感器等长寿命、高可靠性部件,替换逻辑通常以“合作引入+自身研发”为主:

· 钢带与精密轴承:精锻科技(差速器锥齿轮等精密锻造件)、人本集团(精密轴承,部分替代进口)。

· 传感器:韦尔股份(高端CIS图像传感器替代海外)、华工科技(高端激光传感器及汽车传感器)。

关键提示

· 验证周期极长:材料进入晶圆厂或汽车厂通常需要3-5年以上的测试,“通过验证”往往比“研发成功”更具股价和业绩上的爆发力。

· 不可替代性差异:像味之素ABF膜这类完全垄断的环节,目前国内尚无实质性量产的标的,主要依赖基材替代或封装技术的革新(如玻璃基板)。

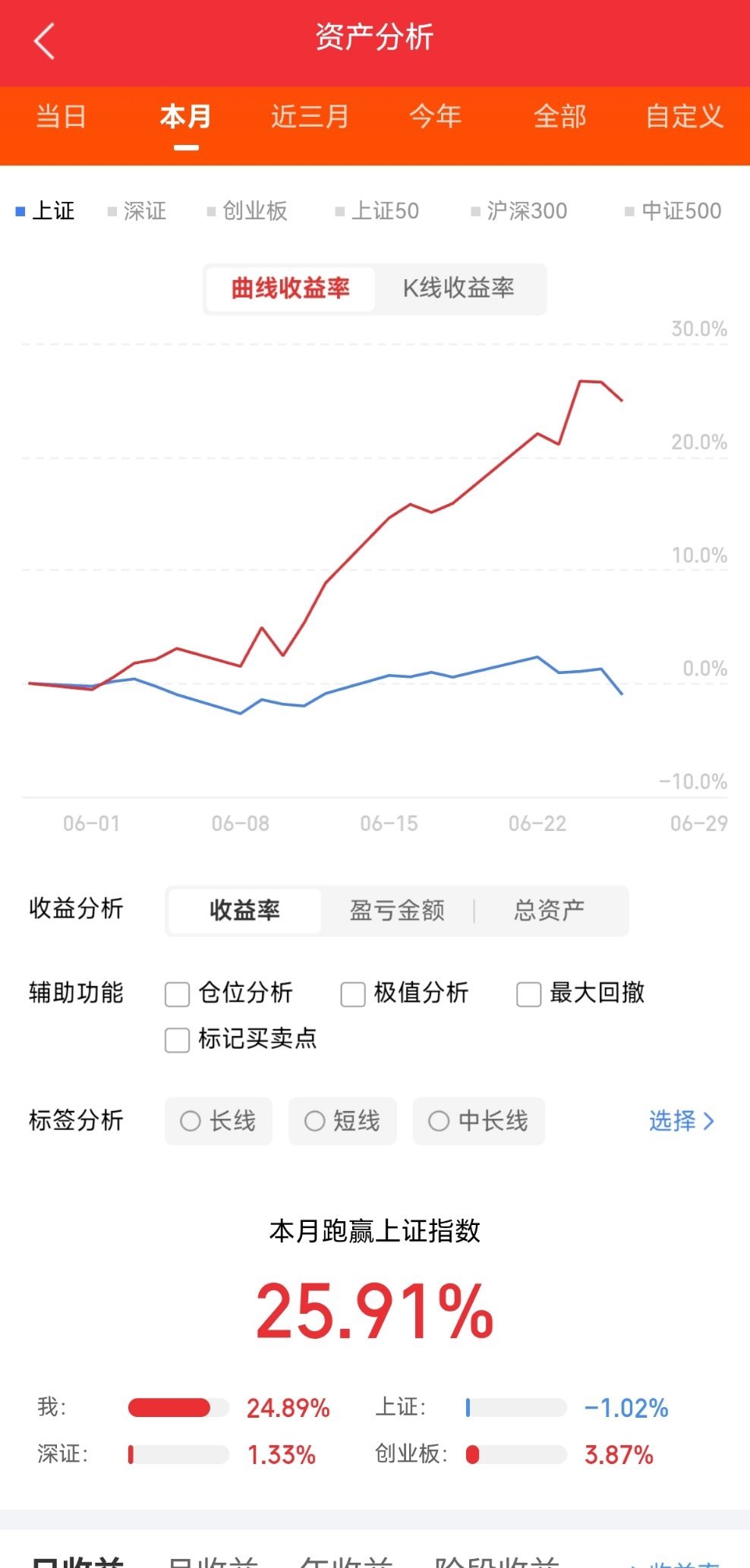

整个半导体和机器人产业链的估值,目前都处于历史较高水平,板块情绪和远期预期占了较大权重。

简单梳理一下当前的情况:

· 板块整体偏贵:截至2026年6月,电子化学品板块市盈率约84倍,处于近五年约87.6%的高位;半导体设备/材料板块的动态市盈率更几乎触及近三年峰值。

· 个股估值高企:例如有研硅(688432)市盈率约199倍,神工股份(688233)更是高达约319倍,都远超行业平均水平。机器人领域的三花智控(002050)市盈率约53倍,但部分业务增速开始放缓,存在“估值与增速不匹配”的风险。

从投资逻辑看,高估值的背后是市场预期高度一致:

· 半导体材料:AI算力需求外溢至上游,叠加国产替代加速,市场对远期放量的预期强烈。

· 机器人:虽然目前多数标的机器人业务贡献的营收很小(例如拓普集团2025年机器人收入仅1359万元,绿的谐波约1亿元),但市场看重其作为未来增量的“期权价值”,愿意提前给予溢价。