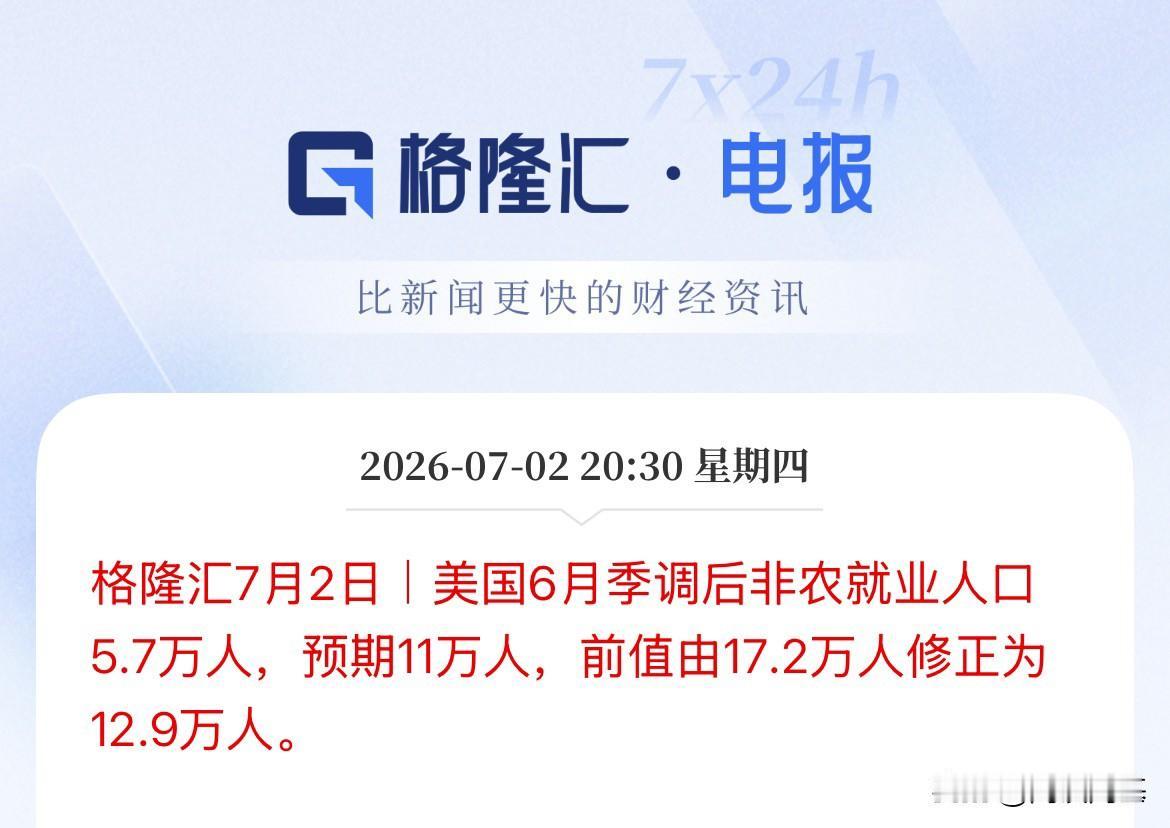

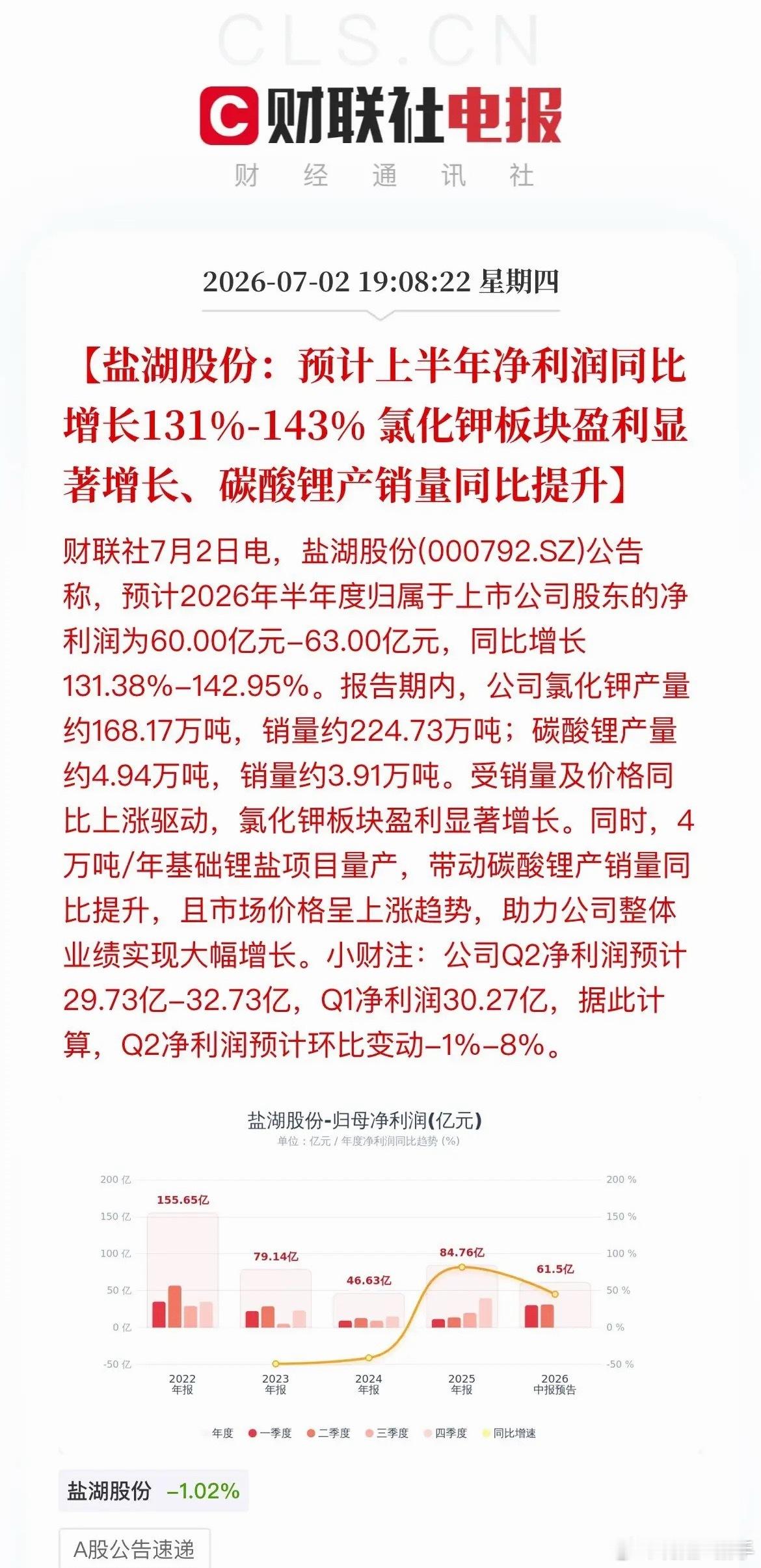

7月3日A股猛料:恐慌情绪蔓延!昨夜美科技股再次重挫!A股影响?聚焦A股市场每日重磅消息!在阅读正文前,你必须理清核心逻辑:极少有主力资金会在利好落地瞬间直接拉满直线涨停,各位股民不妨多点耐心,给行情一点发酵时间,沉淀过后更容易捕捉到优质布局机会!猛料一:多家机构发声!Meta相关市场传闻存在片面解读!事件:Meta计划对外出租算力的消息搅动全球资本市场,连续两个交易日,全球AI算力产业链集体大幅下挫。市场恐慌发酵之际,多家机构紧急发布观点,认为本轮下跌行情存在过度悲观解读。点评:Meta布局算力出租云计算业务,是近期全球科技股走弱的核心导火索之一。多家机构统一表态,无需单纯将该消息解读为算力供给过剩、行业资本开支全面收缩,核心逻辑分为三点:第一,Meta计划对外出租算力并非全新消息,早在5月股东大会相关规划就已流出;第二,Meta主营业务以To C流量广告为主,变现渠道单一,拓展云算力租赁业务,能够增厚企业现金流、提升股东回报;第三,从行业Token、ARR增长数据来看,全球AI产业需求依旧处于高速扩张初期,增量空间充足。林哥观点:当前AI算力供需紧张的底层格局并未发生根本性改变,但板块短期剧烈震荡风险不容小觑。即便算力赛道大跌后存在修复行情,也无法保证下一轮领涨标的,会是当下持仓个股,分化行情会持续上演。猛料二:美国6月非农仅增5.7万人大幅不及预期,市场下调美联储加息预期!事件:美东周四美国劳工统计局公布就业数据,6月新增就业仅5.7万人,放缓幅度远超市场预期,前两月就业数据同步下修,反映企业对经济前景保持谨慎,市场同步下调美联储加息预判。点评:部分市场分析认为,6月就业走弱只是前期连续三个月高增长后的正常回调,劳动力市场整体基本面并未反转。但林哥观察到,美伊冲突暂时缓和后,国际油价持续下行,全球通胀上行压力逐步缓解。此前市场担忧美联储持续加息,核心诱因是美国5月通胀创下三年新高;油价走弱背景下,市场普遍判定5月为本轮通胀拐点,美联储新任主席也持相同判断。叠加6月非农大幅低于预期,进一步削弱加息逻辑。数据落地后,华尔街交易员已完全计价美联储延后加息。资本市场层面,国际金银价格止跌回升,美股三大指数走势割裂:道指再创历史新高,科技板块集体承压,纳指收出中阴线。大盘预判:隔夜美股科技股再度大跌,周五亚太市场开盘将同步承压。不过连续两日深度回调后,全球科技赛道短期杀跌动能基本充分释放。林哥判断,周五亚太市场存在低开高走修复可能。反观A股,盘面走势高度绑定AI算力板块,算力短期走弱背景下,即便大盘低开反弹,上行空间也相对有限。叠加微盘股连续多日反弹,周五需警惕微盘板块集中补跌风险。猛料三:光伏能耗能效国标正式出台,夯实产业绿色发展底线!事件:工信部联合发改委、市监总局发布三项光伏强制国家标准,分别为《硅单晶单位产品能源消耗限额》《晶体硅光伏组件和逆变器能效限定值及能效等级》《硅多晶和锗单位产品能源消耗限额》。点评:政策落地直接利好光伏全产业链。新规覆盖多晶硅、硅片、组件、逆变器全核心环节,分级设置能耗、能效硬性指标,从源头约束高耗能低效产能;组件板块新增环境应力衰减率耦合评价指标,行业标准进一步完善。业内机构表示,三项强制国标通过标准化手段搭建光伏绿色管控体系,为新能源高质量发展提供制度支撑。A股层面,光伏并非当前市场核心主线,板块中长期成交活跃度偏低,行情走势高度绑定多晶硅期货价格,硅料价格未企稳回升前,光伏很难走出持续性上行行情。板块资金面:近一个月板块内仅6家企业获主力机构大手笔加仓,机构整体买入规模、持仓占比均处于低位,仅少量资金左侧潜伏,筹码吸筹尚不充分,短期保持观望为宜。板块技术面:光伏板块中长期走势持续弱于大盘,近数月板块指数维持震荡下行通道,昨日收盘再度收阴,跌破全部短期均线,暂无明确止跌信号。猛料四:动力电池全新国标落地,行业景气基本面持续向好!事件:《电动汽车用动力蓄电池安全要求》正式实施,新规从热失控防护、机械安全、电气耐久、适用车型四大维度全面抬升行业安全标准。规则明确2026年7月1日起新申报车型必须达标,2027年7月1日完成全部存量车型整改。点评:新规落地长期利好锂电池赛道。行业最新产销数据亮眼:5月国内电动车零售95万辆,同比+7%、环比+12%;短期国内内需略有承压,但单车电池搭载量稳步提升,出口端持续超预期,5月电动车出口44.6万辆,同比+110%、环比+4%,出口高增长具备持续性。叠加全球AI数据中心用电需求爆发,储能行业维持高景气。多家机构一致看好,锂电池行业基本面具备支撑,三季度旺季行情确定性较强。A股层面,锂电池是全年业绩增长确定性靠前的赛道,前期累计涨幅较大,当前不属于市场主线,板块成交热度中等。板块资金面:近一个月板块内10家公司获机构大额加仓,是非算力赛道中机构布局力度靠前的方向,与行业高景气度匹配。板块技术面:锂电池中期走势强于大盘,短期和大盘同步震荡;近几周板块指数横盘整理,运行于均线区间内,暂未选择明确方向,但已脱离持续下跌通道。猛料五:证监会核发批文,宇树科技获准IPO!事件:证监会昨日下发注册批复,同意宇树科技股份有限公司登陆A股。招股资料显示,2025年公司人形机器人出货量突破5500台(不含轮式双臂机型),出货规模位居全球第一。点评:消息直接催化机器人板块行情。人形机器人被市场视作继新能源汽车之后的万亿级核心赛道,产业链配套逐步成熟,2026年被定义为人形机器人量产元年,国内全年出货量有望突破万台。人形机器人可直接替代人工劳动力,市场天花板远高于传统工业机器人。机构测算,2035年全球人形机器人市场规模有望冲击万亿、甚至数万亿美元级别,年出货量可达数百万至数千万台,长期市场体量有望对标当前全球汽车产业。A股盘面,机器人是除AI算力外为数不多的主线热点,板块成交活跃度虽不及算力,但在全市场排名靠前。板块资金面:近一个月板块内28家企业迎来机构大额加仓,整体买入规模远超多数算力细分赛道,主力资金持续低位吸筹动作明确。板块技术面:机器人板块去年上半年走出一轮趋势性大行情,自去年下半年起中期表现跑输大盘;短期指数维持均线区间震荡,近期算力板块大幅波动时,机器人已有逆势走强迹象。游资大佬狙击动向深南东路:净买入和远气体(半导体材料)1.87亿章盟主:净买入华升股份(算力租赁+纺织服装)1913万瑞鹤仙:净买入争光股份(算力租赁)2945万、科德数控(机器人)4025万徐晓:净买入华工科技(CPO)4895万游资整体调仓概况:前一交易日净买入超千万个股共5只,净卖出超千万个股3只。板块调仓方向:中幅加仓算力租赁;小幅布局半导体材料、CPO、机器人、纺织家纺;小幅减持AI金属、锂电池、环保板块。机构资金数据梳理单日千万级净买入标的:京东方A000725(玻璃基板):4家机构买入、3家卖出,单日机构净买入145774.67万,为当日机构买入榜首;粤海饲料001313(饲料):4家机构买入、3家卖出,机构净买入5449.80万,持仓占比11.65%,机构买入占比全市场第一。十日连续千万级净买入标的:和远气体002971(半导体材料):6.29-7.2两日机构净买入,7月2日单日净买入10739.61万,资金加仓力度显著放大;翔鹭钨业002842(AI金属+有色):6.29-7.2三日机构净买入,7月2日净买入3151.15万,加仓力度有所回落;埃斯顿002747(机器人):6.29-7.2两日机构净买入,7月2日净买入3076.46万,资金进场力度减弱。机构资金整体流向分析前一交易日机构千万级净买入个股33只,千万级净卖出个股33只;机构买盘小幅回落,抛盘集中释放,资金进出规模基本持平。主线赛道资金流向:仅机器人、光学光电子、PCB获小幅加仓;半导体材料、半导体设备遭大幅减仓,CPO、半导体元件、先进封装、光纤光缆同步小幅流出,AI算力内部抱团格局明显松动。非主线赛道资金流向:中幅加仓有色;小幅布局稀土、光伏、饲料、港口航运、汽车零部件、减肥药、化学制药、化妆品、农产品加工;中幅减持锂电池,小幅减仓消费电子、AI应用、养殖、重组题材。整体总结:周四机构与游资操作出现明显分歧。机构买盘小幅下滑、抛盘集中涌出,资金由前日大幅净流入转为进出平衡;游资买盘维持稳定,抛盘小幅收缩,延续小幅净流入状态。机构整体未出现全面清仓,但从板块流向来看,是当日盘面主要抛压来源。机构集中抛售AI算力全产业链,大幅离场半导体材料、半导体设备,同步减仓CPO、光纤、先进封装等细分,仅小幅增持PCB、光学光电子;低位冷门板块分散布局减肥药、创新药、化妆品、农业、港口、饲料等,单板块投入资金体量有限。不难看出,机构算力抱团瓦解,资金集体向低位防御板块切换避险。