化工股中报预告出炉了,952%的增速看着确实吓人。

但如果你觉得这就是本季度最猛的爆发,那可能要重新翻翻数据了。

先看化工板块本身。

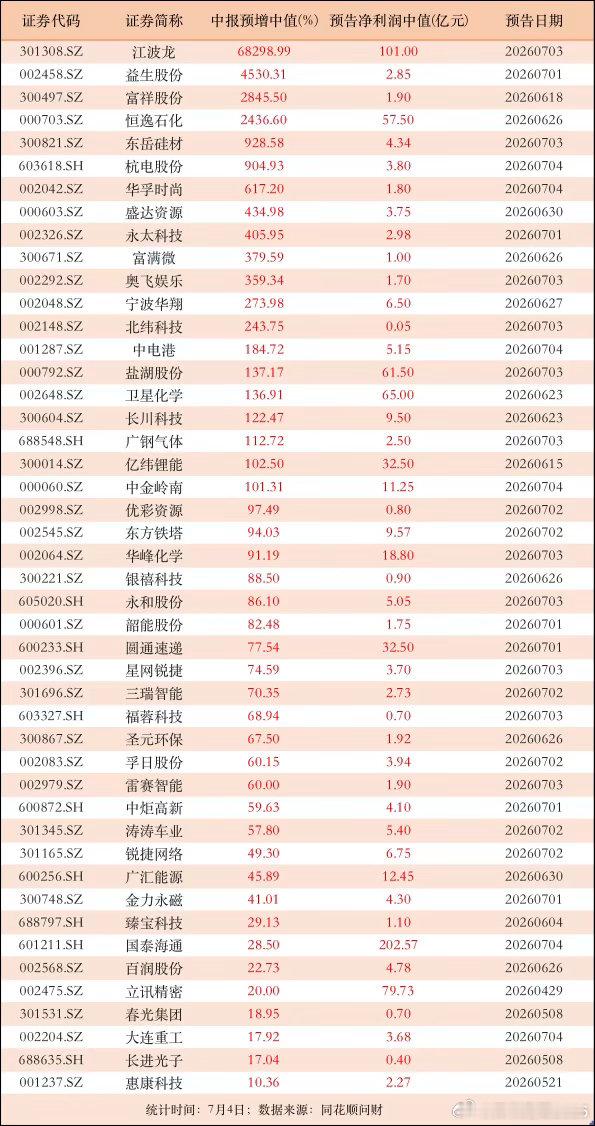

截至7月4日,近70只披露中报预告的个股里,基础化工占比接近19.4%,稳居各行业第一。

预喜率接近八成,10股预增,翻倍股就有5只。

东岳硅材归母净利下限增长904.88%,创业板口径更是达到952%;永太科技高达3550.68%;卫星化学、盐湖股份也都翻倍。

数据很漂亮,但你得看清背后到底发生了什么。

第一个逻辑,是低基数效应。

很多化工企业去年正处在景气低谷,利润基数被压得极低,今年稍微回暖,增速就显得格外夸张。

第二个逻辑,是行业景气修复。

券商研报显示,制冷剂R22价格大涨、甘氨酸磷酸一铵上行,叠加全球化工反内卷周期,龙头企业成本和效率优势正在兑现。

第三个逻辑,是需求端的真实拉动。

比如恒逸石化,文莱炼厂吃到东南亚成品油紧张的价差红利,上半年净利预增超2326%。

不过话说回来,952%放在这轮中报里,真算不上顶流。

同期江波龙净利预增超74000%,相当于涨了700多倍,靠的是全球存储紧缺和自研主控芯片的硬实力。

这才是我更关注的信号。

高增速要拆开看,是低基数的数字游戏,还是产业趋势的真金白银,结论完全不同。

化工股的翻倍,含金量在于价格周期和反内卷;存储的爆发,含金量在于AI算力的刚性需求。

接下来优彩资源7月16日打响化工中报第一枪,建议盯紧那些靠量价齐升、而非单纯基数的标的。