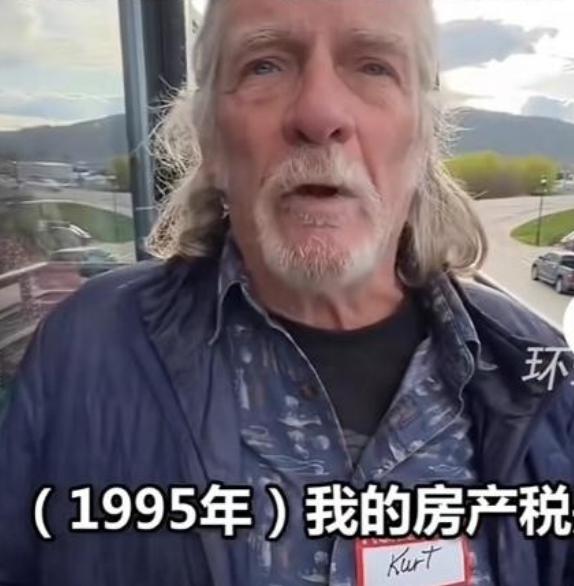

一位68岁的老人对着镜头苦笑:"我68岁了,整个夏天都在工作,只为支付房产税住在我的房子里。"

老人的苦衷不是孤例。在美国,房产税是地方政府的主要收入来源,税率大致在房产评估价值的1%到3%之间。一套评估价30万美元的房子,按2%的税率,每年就要交6000美元。如果房子地段好、升值快,评估价跟着涨,税也跟着涨,年年水涨船高。

这位老人每年要交8000美元的房产税。美国Social Security的平均月领取额大约1700美元,一年两万多美元,扣掉日常开销、医疗费用,剩下的本来就不多。再拿出8000美元交税,相当于三分之一的收入没了。老人没办法,只能夏天出去打工,贴补这个窟窿。

更让人心酸的是,这套房子老人可能已经住了几十年,贷款早就还清了,按理说应该安享晚年。但房子是他的,地也是他的,只要还住在这里,就得年年交税。不交,政府有权拍卖房子。这种"有房无安"的困境,在美国老年群体中并不罕见。

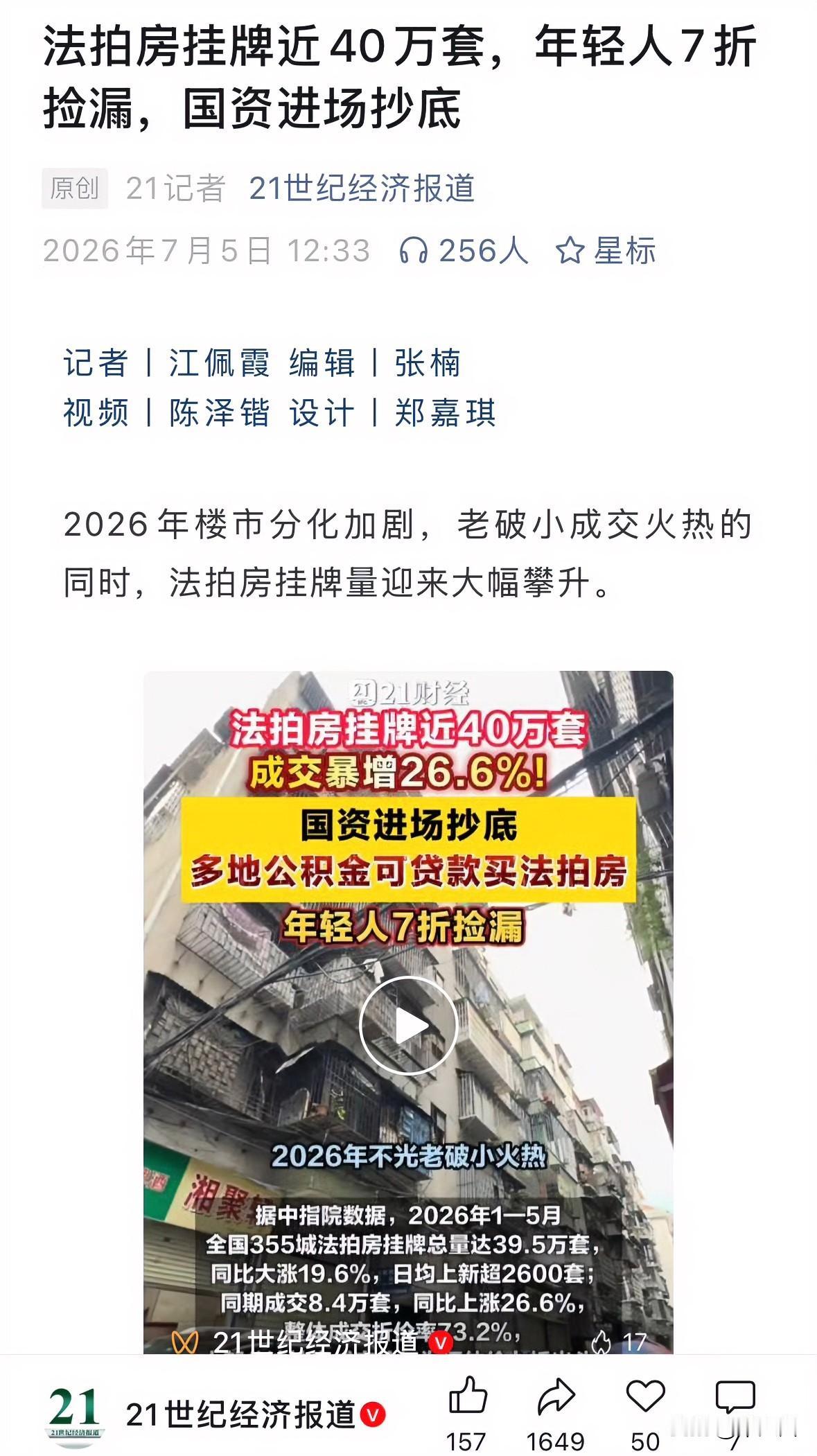

这件事传到中国后,很多网友的第一反应是庆幸:幸好中国没有房产税。确实,中国的住房持有成本主要是物业费、维修基金等,没有美国那种年年缴纳的房产税。但换个角度想,中国的房价本身就不低,一线城市一套房动辄几百万。美国的房价相对便宜,但持有成本高;中国的房价贵,但持有成本低。两种模式,各有利弊。

不过,美国老人的困境也暴露出一个深层次的问题:房产税制度对固定收入群体的挤压。房价涨了,评估价涨了,税跟着涨,但老人的退休金不会跟着房价涨。年轻的时候有工作、有收入,交税还能承受;老了没工作了,税却照交不误,这不就是把老人往绝路上逼吗?

美国一些州也意识到了这个问题。2025年,全美多州开始酝酿立法,为老年人减免房产税。缅因州提案全面废除老年居民的房产税,密歇根州提议70岁以上居民豁免,明尼苏达州推出"自住房屋税务抵免",德克萨斯州将老年人自住房屋的税务抵免额度从10万美元提高到14万美元。截至目前,全美已有15个州及华盛顿特区实施了不同程度的房产税减免政策。

但这些政策推进得并不顺利。房产税是地方政府的钱袋子,减免了老人的税,地方财政就得找别的来源填补。修路、建学校、发公务员工资,哪一样不要钱?政客们嘴上喊减税,真到了掏钱的时候,往往就打了退堂鼓。所以,尽管有15个州已经实施了减免政策,但覆盖面有限、力度有限,像这位68岁老人这样的困境,依然大量存在。

从更宏观的视角来看,这位老人的遭遇折射出美国社会的一个结构性矛盾:经济增长的成果,并没有均匀分配到各个年龄段。年轻人可以通过工作、投资分享经济增长的红利,但老年人一旦退出劳动力市场,就只能靠固定的退休金度日。而房产税这种与资产价值挂钩的税种,天然地对资产持有者有利、对固定收入者不利。房价涨得越快,老人被挤压得越狠。

这位68岁老人的故事,也让很多中国网友开始重新审视"买房养老"这个观念。在中国,很多人把房子当成养老的保障,觉得只要有了房,晚年就有依靠。但美国老人的经历告诉我们,房子本身并不能保证晚年的安稳,关键要看配套的制度设计。

如果未来中国也推出房产税,如何避免重蹈美国的覆辙,让老年人不因房产税而陷入困境,是一个需要提前思考的问题。

以上是小编个人看法,如果您也认同,麻烦点赞支持!有更好的见解也欢迎在评论区留言,方便大家一同探讨。