保险公司玩不起:60岁按月领50万变一次性。陈先生手握一张泛黄的1995年保单,每年交4055元连交30年,合同上白纸黑字写着“60岁后按月领取50万”。他守了半辈子,终于熬到60岁,领完第一个月,保险公司立刻翻脸:当年员工录错了,本来应该是一次性领取。

三十年的契约,抵不过一句“录入错误”。陈先生没废话,直接拿着保单上法庭。

1995年的时候,陈先生刚过30岁,正是上有老下有小的年纪。那时候的4055块,可不是小数目,相当于普通工人大半年的工资。

他省吃俭用,每年到点就往保险公司跑。工资涨了又跌,工作换了又换,家里的大事小情从没耽误过交保费。

就盼着60岁以后,能按月领笔钱,安安稳稳过日子。

今年,陈先生终于熬到了60岁。第一个月的50万到账时,他特意请家人吃了顿大餐。

可还没等高兴劲儿过去,保险公司的电话就打来了。

电话里的语气挺客气,说的话却让他从头凉到脚:“陈先生,不好意思,当年我们员工录错了。”“保单本来应该是60岁一次性领取,不是按月领。”

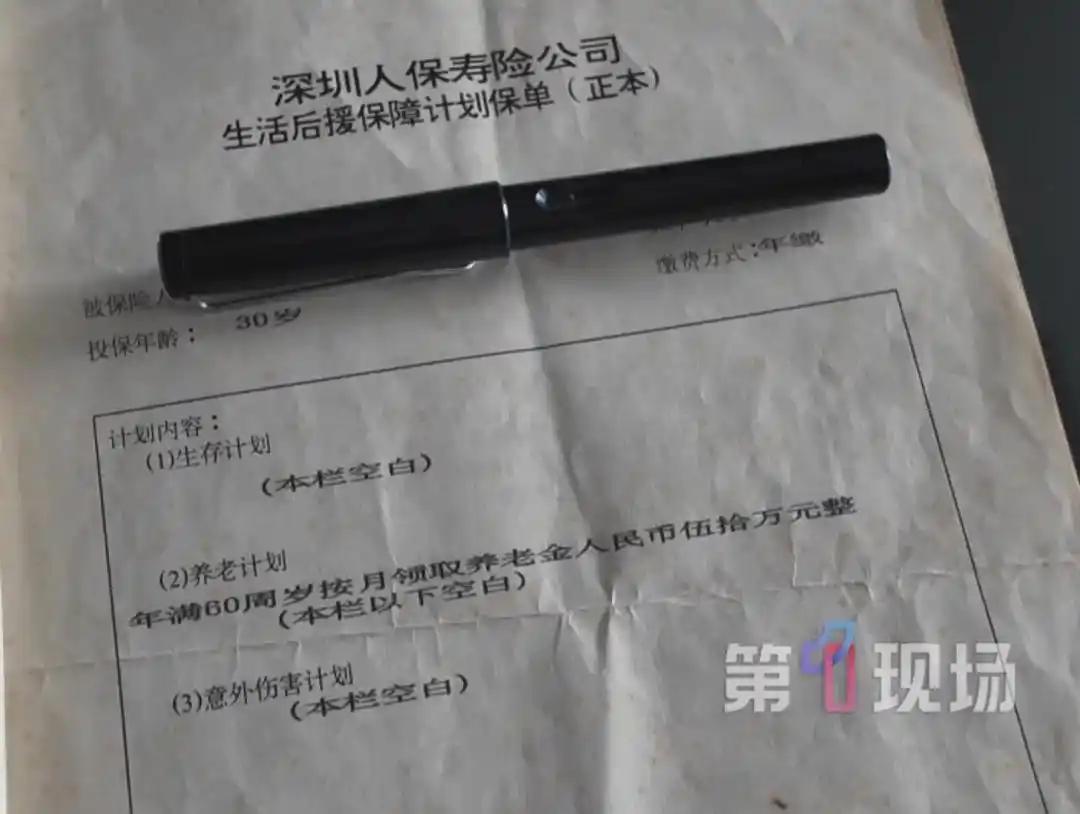

陈先生以为自己听错了,翻出保单再看。白纸黑字,“按月领取50万”几个字清清楚楚,还有保险公司的公章。

他找保险公司理论,对方态度很坚决。说这是历史遗留的录入错误,公司只能按“一次性领取”的标准来,要么接受,要么爱咋咋地。

三十年的坚持,三十年的契约,在保险公司嘴里,就成了一句轻飘飘的“录入错误”。

陈先生没废话,第二天就拿着保单走进了法院。

这事听着离谱,其实一点都不新鲜。

1995年前后,正是国内寿险刚起步的时候。那年《保险法》刚出台,寿险和财险正式分业经营,很多保险公司都在跑马圈地。

那时候的保险产品,定价基础还不太完善,再加上当年通货膨胀率一度高达22%,不少长期保单的条款,放到现在看确实“不划算”。

但不划算不是毁约的理由。

《保险法》第五条明明白白写着,保险活动必须遵循诚实信用原则。陈先生按合同交了30年保费,没少一分钱,没晚一天。

保险公司作为专业机构,当年签合同的时候有审核义务,保单生效后也有核对责任。现在过了30年,才说员工录错了,这责任凭什么让投保人承担?

上海就出过类似的案子。一家公司给员工投保,身份证号填错了四位数,出险后保险公司拒赔。结果法院判了,笔误不改变合同真实意思,保险公司该赔还得赔。

道理很简单,“误载不害真意”。合同是双方签的,不能因为一方自己的过错,就否定合同的效力。

更关键的是,陈先生的保单是格式合同。根据《保险法》,格式条款有争议的,得按有利于投保人的解释来。

保单上写的是“按月领取50万”,没有任何模糊地带。保险公司说本来是“一次性领取”,拿不出任何证据。

当年的投保单、缴费记录、保单原件,陈先生都保存得好好的。这些都是铁证,证明双方当年的约定就是按月领取。

其实保险公司心里跟明镜似的,他们赌的就是普通人嫌维权麻烦,可能会忍气吞声。

30年过去了,当年的业务员可能早就离职了,相关的内部记录说不定都找不到了。他们觉得,一句“录入错误”就能把责任推干净。

可他们忘了,投保人守了30年的约定,图的就是一个安稳。这份信任,不是一句谎言就能抹杀的。

保险的本质是互助共济,是契约精神。投保人交保费,买的就是一份未来的保障。

现在陈先生的案子还在审理中,但懂行的人都知道,他胜诉的概率很大。

之前有个重疾险案例,保险公司以投保人未如实告知为由拒赔,结果法院查明,业务员根本没询问相关情况,最终判保险公司赔付。

法律从来都是站在有理有据的一方。保险公司想靠“录入错误”这种借口毁约,根本站不住脚。

这事也给大家提了个醒。

手里有长期保单的,一定要好好保存原件和缴费记录。遇到保险公司拒赔,先看清楚合同条款,别被对方的借口唬住。

保险公司作为专业机构,不能只想着赚钱,却不想履行赔付义务。一句“录入错误”,毁的不只是一份保单,更是整个行业的信任。

陈先生今年60岁,他用半辈子的坚持,守护着一份契约。现在他走进法院,也是在守护自己的合法权益。

30年的时间,足以让青丝变成白发,让孩子长大成人。

可一份白纸黑字的合同,不该因为时间的流逝,就变得一文不值。

保险公司能不能“玩得起”,不只是关乎陈先生一个人的利益,更关乎每一个投保人的安全感。

这个案子的结果,我们还在等。但有一点可以肯定:契约精神不能丢,诚实信用不能忘。

毕竟,谁也不想自己几十年的坚持,最后只换来一句轻飘飘的“录入错误”。