赛力斯这波业绩暴雷,说实话我是没想到的。

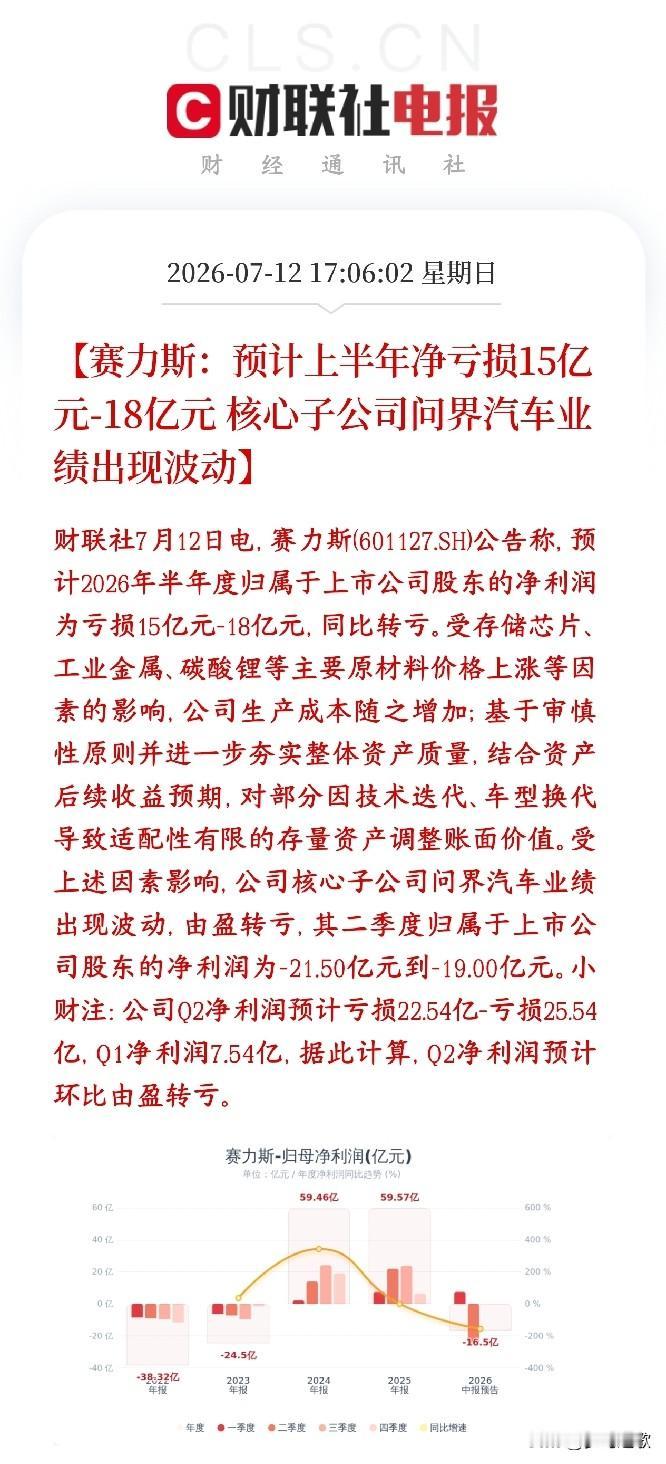

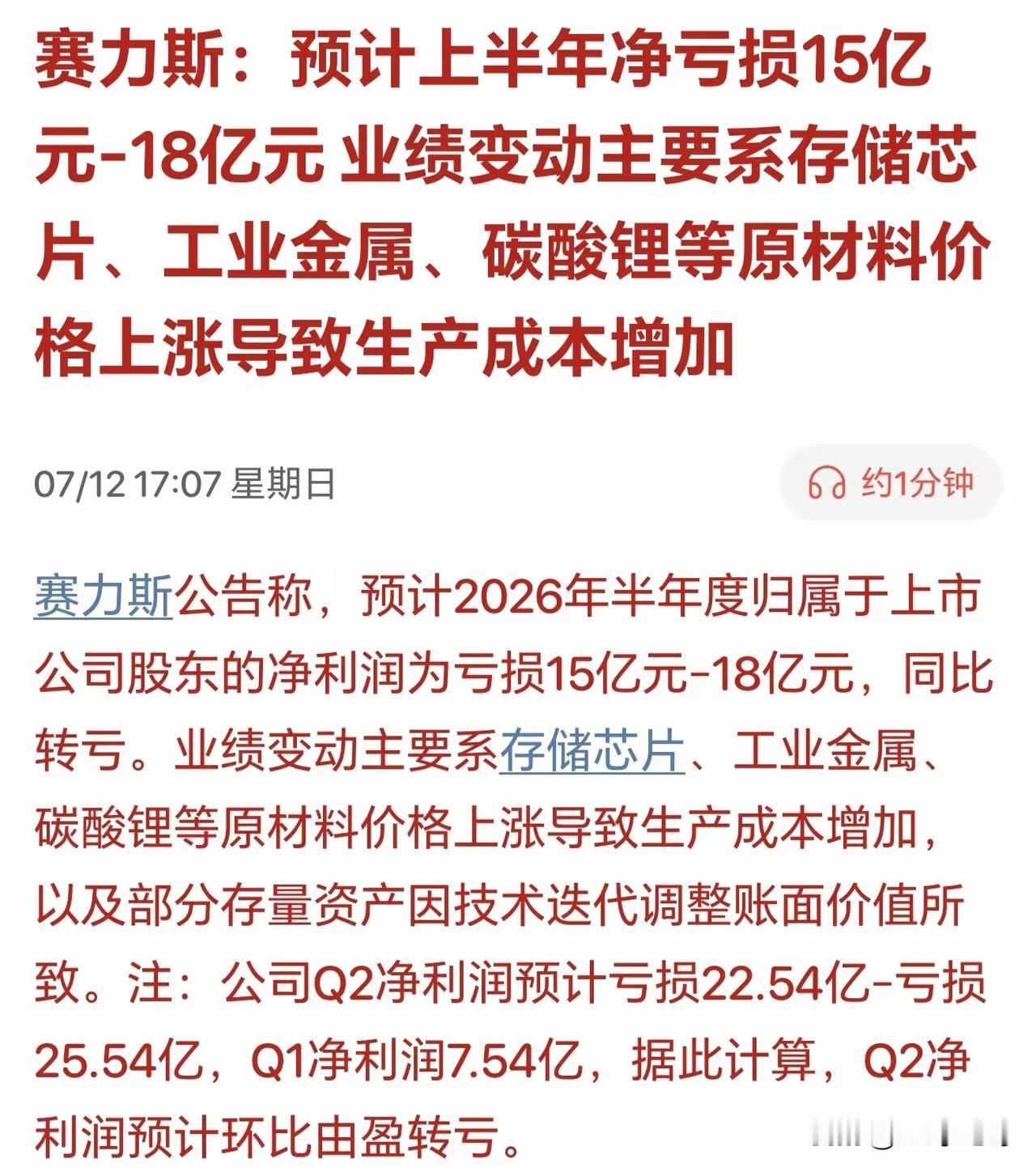

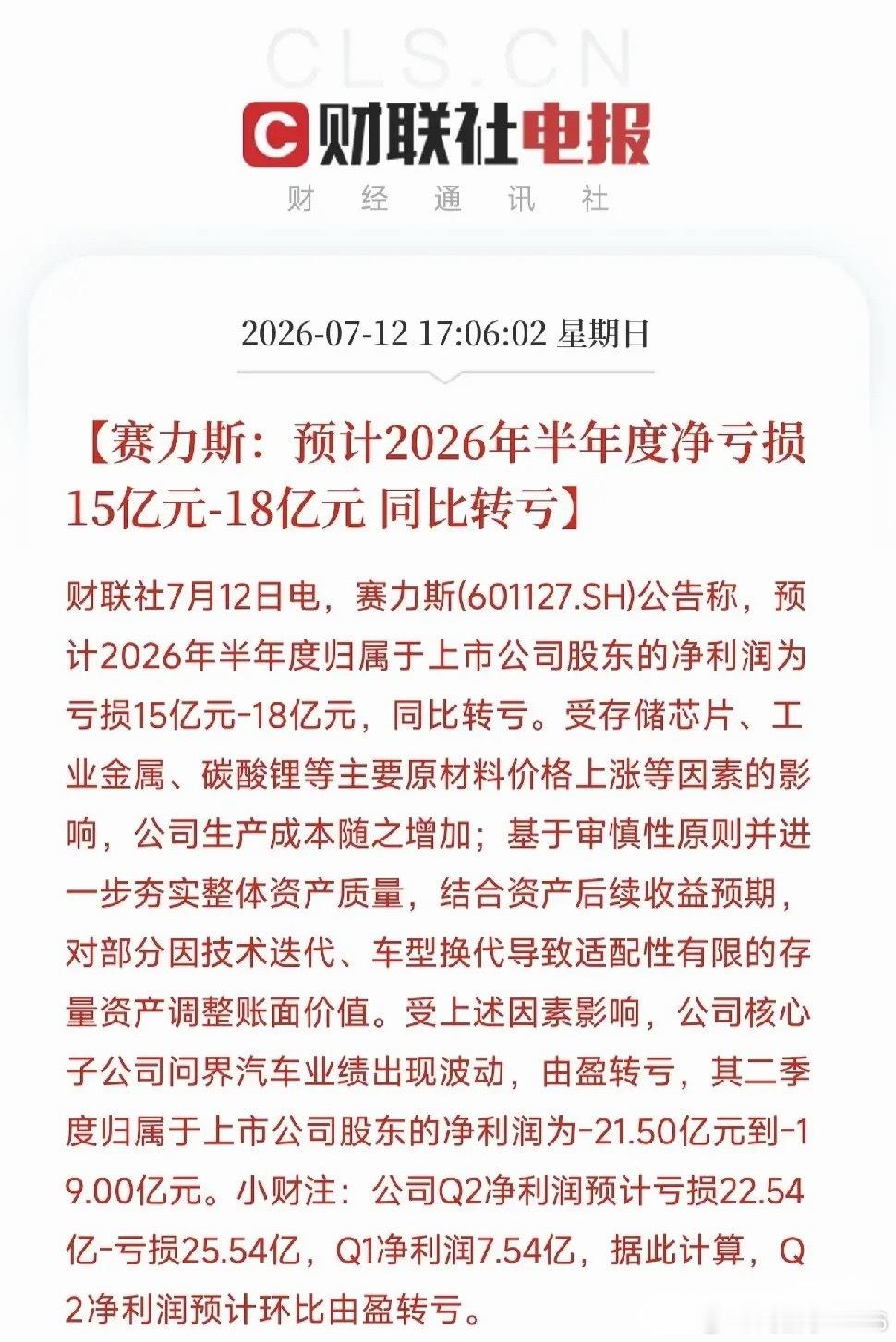

上半年归母净利润预计亏损十五亿到十八亿元,而去年同期还是盈利二十九点四一亿元。一年时间,从赚近三十亿到亏十几亿,这反差确实有点大。

很多人第一反应肯定是销量不行,但说实话,这只是其中一个因素。真正压垮利润的,其实是成本端的压力。

大家都知道,今年上半年车用芯片、碳酸锂这些原材料价格都在涨。赛力斯自己也说了,存储芯片、工业金属、碳酸锂等主要原材料价格上涨,直接推高了生产成本。这不是赛力斯一家的问题,整个行业都在承压。但问题是,别的车企能靠规模摊薄成本,赛力斯的体量摆在那儿,抗风险能力确实弱一些。

还有一个更值得关注的点——资产减值损失。公司对部分因技术迭代、车型换代导致适配性有限的存量资产调整了账面价值。这话翻译过来就是:以前的一些技术和配件,现在新车用不上了,只能计提减值。

这其实也从侧面反映了一个问题:新能源技术迭代太快了,一步跟不上,步步跟不上。旧的资产还没消化完,新的技术又出来了,钱砸进去了,结果变成了沉没成本。

当然了,赛力斯也不是没在努力,问界系列也在推新车型。但从目前的业绩来看,转型的阵痛期可能比想象中要长。

大家觉得赛力斯这波亏损,主要是大环境的问题,还是自身经营的问题?评论区聊聊。【来自懂车帝车友圈】