重磅行业信号!实验猴单价飙至20万,创新药产业全线回暖,产业链迎来上行周期

医药行业近期传来极具参考价值的重磅信号,作为新药临床前评价刚需耗材的食蟹猴价格再度迎来大幅拉升,当前合规适龄食蟹猴市场单价已经触及20万元,逼近疫情期间创下的历史高点。供需失衡之下,国内各大CRO企业可预约的动物实验档期基本全部排满,想要安排动物试验需要长时间排队等待,一猴难求成为行业普遍现状。

复盘近几年食蟹猴完整价格周期,能够清晰映射创新药行业的冷暖变化。2023至2024年创新药研发热度降温,管线推进放缓,食蟹猴价格一路回落,最低跌至10万元以内;2025年下半年行业景气度边际回暖,药企研发投入逐步回升,猴价重回10万元关口;进入2026年,创新药研发热潮全面爆发,需求集中释放,短短一年时间价格持续走高,再度逼近历史峰值。

很多投资者会疑惑,一只实验猴的价格波动,为何能成为判断创新药赛道的核心风向标?核心原因在于食蟹猴是新药研发绕不开的刚性消耗品。无论是单抗、ADC、细胞基因治疗还是新型疫苗,所有创新药物在进入人体临床试验前,都必须通过食蟹猴完成药理、毒理安全性评价,没有合格实验猴,新药研发管线只能停滞。

供给端存在天然硬约束,短期产能很难快速扩张。食蟹猴繁育周期漫长,母猴4-5岁才具备繁育能力,一胎仅产一仔,幼猴需要饲养3年以上才能达到实验标准。当前国内合规存栏总量有限,年均出栏量远低于全行业药企的试验需求,长期存在稳定供需缺口。研发需求持续放量,但猴子供给跟不上市场增量,价格自然持续走高。

猴价暴涨、档期爆满的背后,是整个创新药产业肉眼可见的升温,多项产业数据同步印证行业景气上行。

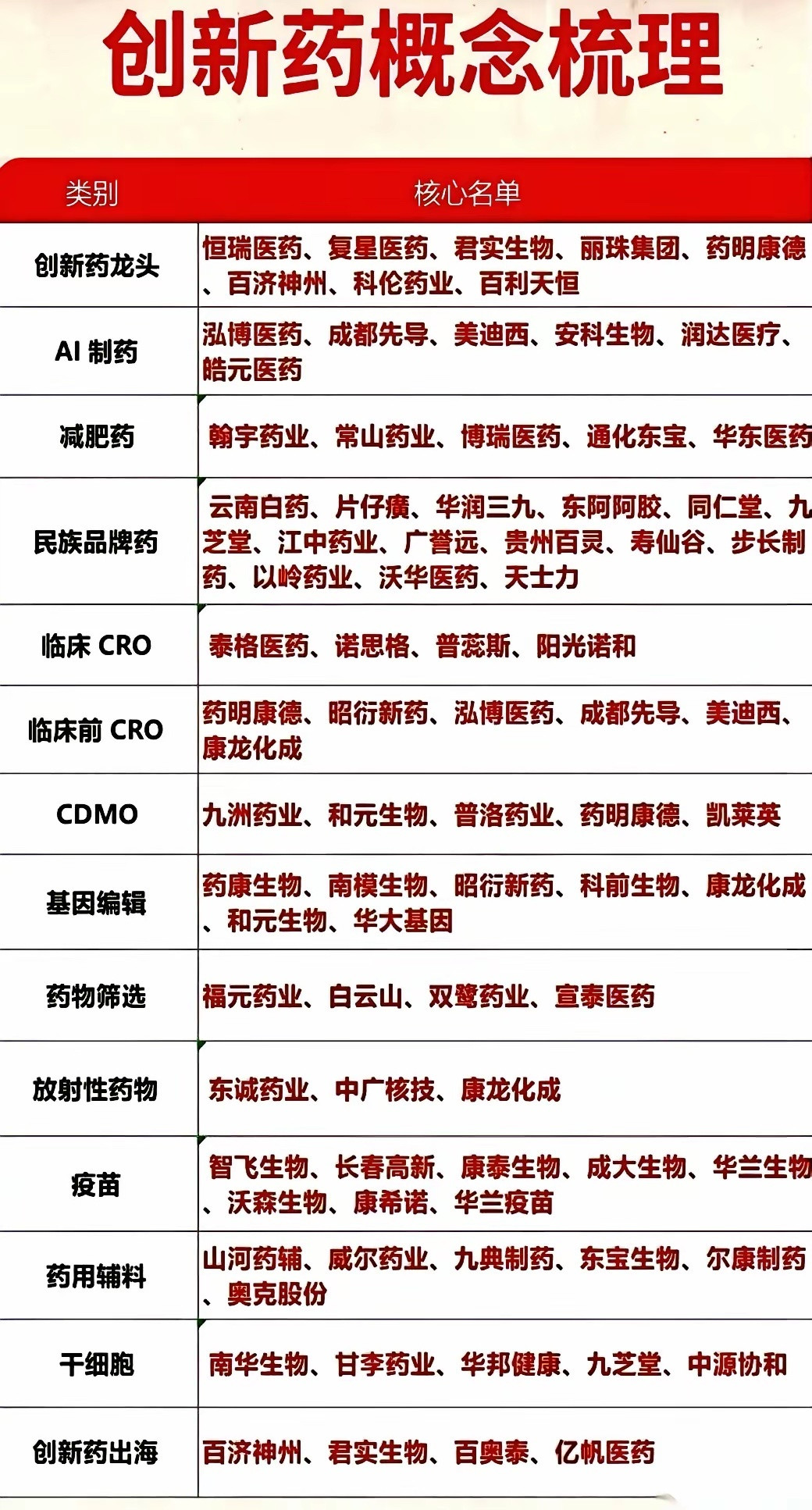

第一,国产创新药BD出海交易密集落地,2026上半年交易总规模已经接近2025全年水平。跨国药企加大对国内创新管线的采购力度,大额合作协议接连落地,首付款规模持续刷新纪录,海外市场对国内新药研发成果认可度大幅提升,国内药企创新价值得到全球市场认可。

第二,国内新药申报数量持续走高,药企研发预算大幅增加。各大药企持续加码双抗、多肽、核酸、细胞治疗等前沿赛道,大量早期管线进入临床前评价阶段,直接催生海量实验猴需求,带动CRO企业订单饱满。

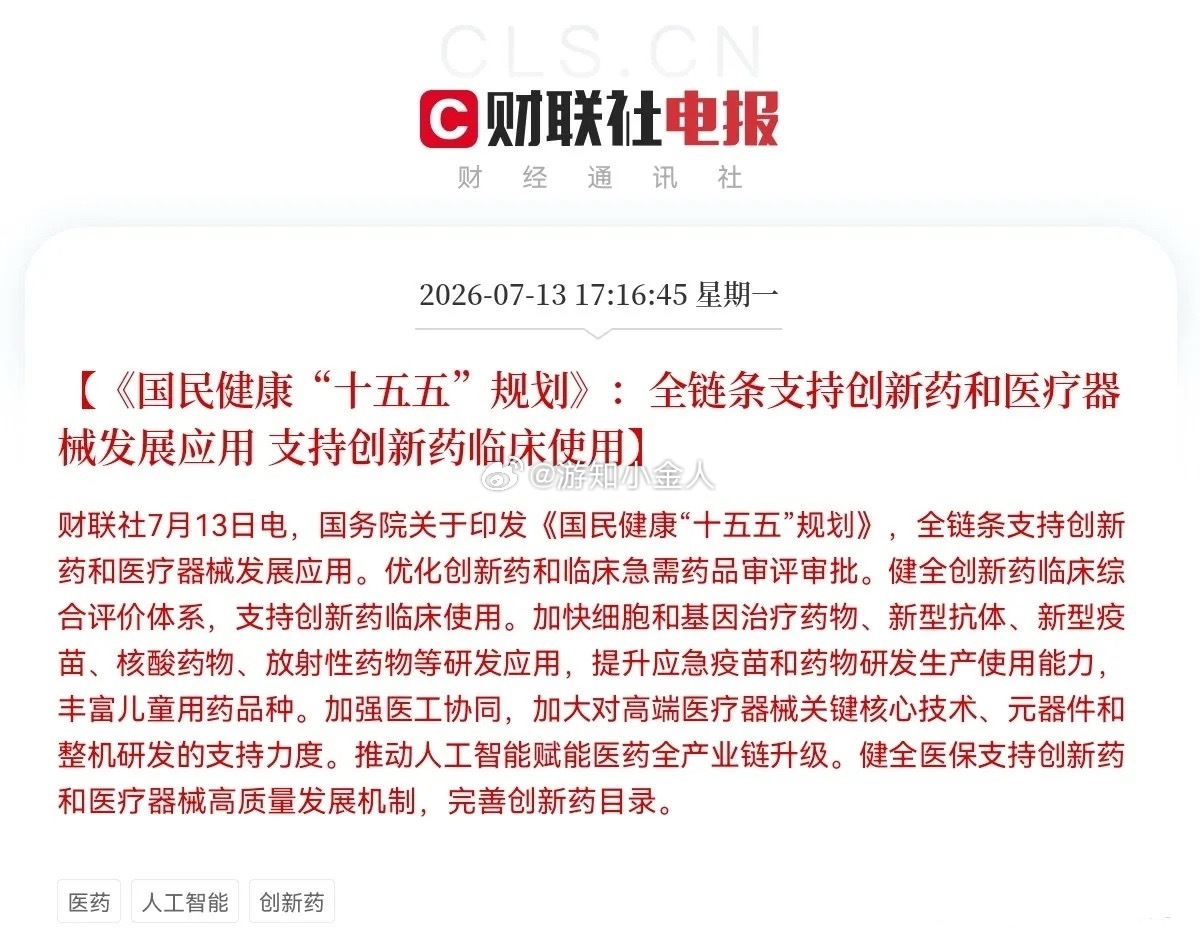

第三,顶层政策持续护航创新产业,此前发布的国民健康十五五规划,明确全链条扶持创新药研发、简化审评审批、完善医保配套,从政策端持续释放红利,为行业长期发展托底。

老话讲春江水暖鸭先知,放到医药行业,如今就是“新药景气猴先知”。实验猴处于创新药产业链最上游,它的价格、供需变化,是整个行业研发热度最前置、最直观的先行指标。猴子价格持续上涨、CRO档期排满,意味着药企研发投入正在加码,整条创新药产业链正在全面转动,从上游实验动物、临床CRO,到创新药企、医药商业化,全链条景气度同步修复。

细分赛道层面,行业内部会出现明显分化。自有规模化猴场、手握充足实验猴储备的头部CRO企业,将充分享受本轮周期红利,既能稳定承接海内外大额订单,生物资产增值也会持续增厚企业利润;而缺少自有猴源、依赖外部采购的中小型CRO,会持续面临成本上涨压力,盈利修复节奏会明显滞后。创新药企中,现金流充裕、管线储备丰富的头部企业能够承担上涨的研发成本,管线单薄、资金紧张的初创企业则会面临研发成本抬升的压力。

站在当前节点来看,短期实验猴供需缺口难以快速填补,猴价大概率维持高位运行,持续验证创新药产业复苏逻辑。对于市场而言,这一上游信号已经明确给出方向,沉寂许久的创新药赛道,基本面拐点已经逐步确认,随着后续中报业绩持续兑现,板块有望迎来估值修复行情。

同时也要客观看待行业潜在风险:若后续全球医药投融资热度回落、海外药企缩减合作预算,创新药研发需求会阶段性降温,压制实验猴需求与价格;长期繁育产能逐步释放后,供需格局缓和也会带来价格回调压力;研发成本持续走高,也会压缩部分药企利润空间。

免责声明:本文仅基于行业公开供需、产业交易数据客观解读,仅供股民行业交流参考,不构成任何个股买卖、加仓、减仓、持仓等投资操作建议。医药板块受政策、研发进度、市场供需多重因素影响,波动风险较高,所有投资决策请投资者独立判断、盈亏自负。

创新药 CRO 实验猴 医药产业链