2026年上半年,有一只票走势,你可能也注意到了。

澜起科技。79块涨到333,几天功夫又砸回268。一年翻了小三倍,再回撤两成,全程放量,换手率稀里哗啦的。

有意思的是,围着它吵架的人火力全开,引用的却是同一份年报。

01看多的人说它是AI算力下一个万亿市值之王,机构目标市值往六千亿上面堆;看空的就盯着市盈率,一百六十多倍的静态估值,「泡沫」两个字都嫌多余。

还有一个细节也挺有意思:很多网友习惯把它跟兆易创新、江波龙排在一起,统称「存储概念股」。这个标签,大概率是贴错了。

我先把结论放在这里:市场把它排错了队。

为什么?要搞懂它到底卖什么,我们得先拆一台服务器看看;一台服务器里头,CPU负责算,内存负责临时记。听起来很简单对吧。

麻烦出在哪呢?

CPU往外吐指令的速度快得吓人,内存接的节奏完全跟不上;信号在两条线中间跑着跑着,就容易发虚;速度越往上提,这个毛病越重。

所以,每一根服务器内存条上,都焊着一颗小芯片;它就站在CPU和内存中间,干一件很朴素的事:把跑散了的信号接住、理顺、再稳稳当当递过去。行话叫内存接口芯片。

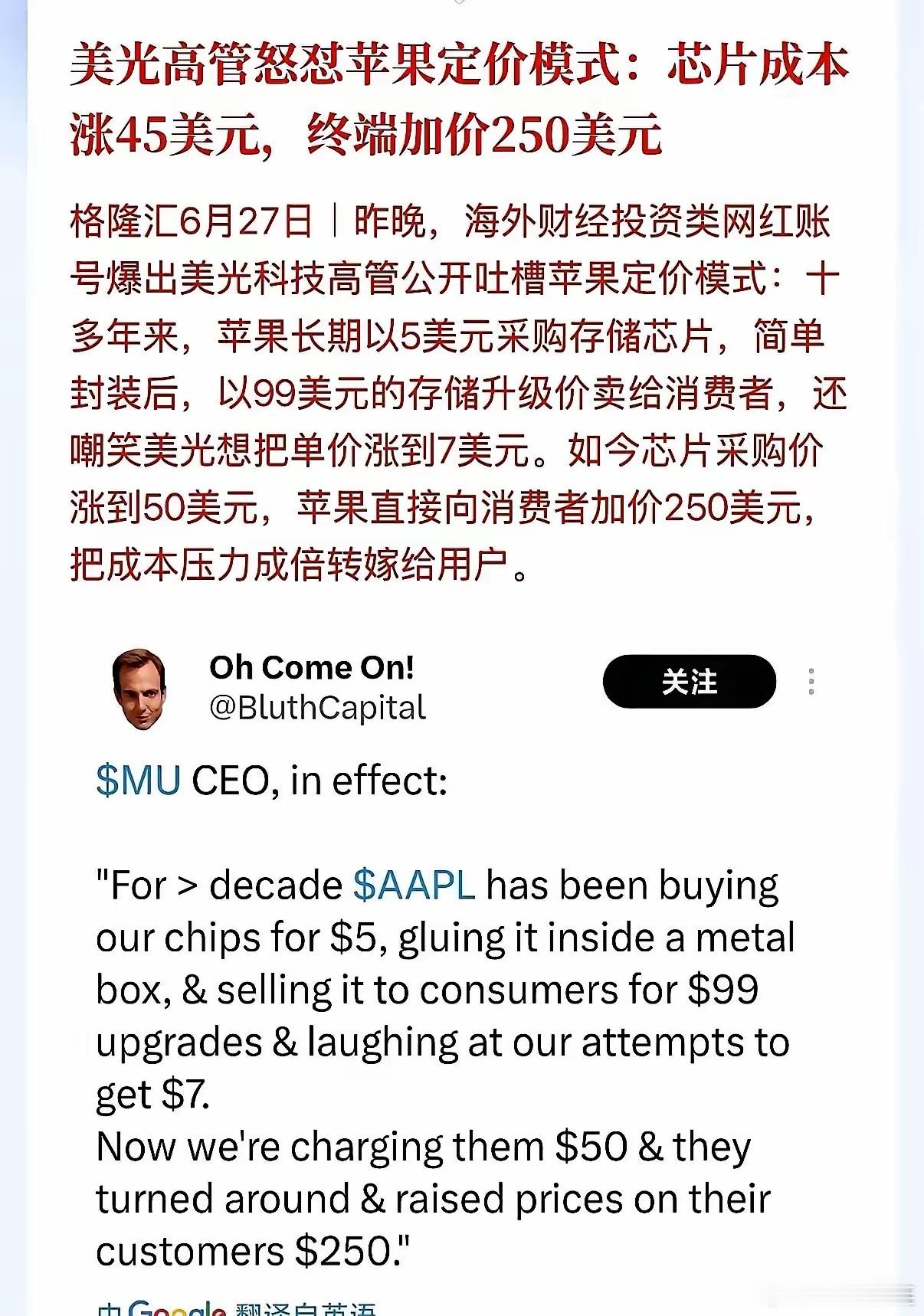

你猜这颗小芯片卖多少钱?20块人民币左右。

整根内存条,九成以上的成本都在存储颗粒上,这颗芯片连零头都算不上;但少了它,CPU跟内存就是两个互相听不见对方说话的人;你条子插得再多,颗粒堆得再贵,白搭。

澜起卖的,就这一颗芯片。

注意啊,它一颗存储颗粒都不做;颗粒是三星、海力士、美光们的饭碗,人家那个市场一年一千多亿美元。

内存接口芯片的全球盘子呢?2025年大概15.8亿美元,百分之一的零头;澜起守着粮仓边上一道窄窄的门。

想明白这一点,那个「存储股」的标签就可以撕了。

存储涨价,涨颗粒的价;颗粒贵十倍,澜起这颗芯片一分钱不跟着涨;它的量跟着内存条出货走,你条子插多少它就配多少;可行情不同,它吃的饭跟存储厂吃的饭。

再翻翻它的账。2025年全公司营收54.56亿,其中94%来自互连类芯片,就是这颗接口芯片加它一群亲戚,剩下6%来自一条叫津逮的服务器产品线。

挣这54亿用了多少人?784个。

没有厂房、产线,晶圆制造全部外包,公司只干设计和认证;人均一年创收接近700万,A股四五千家公司,这个人效排在最前面那一小撮里头。

生意不大,位置硬,账面还漂亮。那问题就来了:这件事,凭什么它来干?

02说出来,你可能不信,全世界能做内存接口芯片的公司,一只手就数得过来;澜起、瑞萨、Rambus,三家吃掉了全球九成以上的份额。

他们为什么能干呢?因为是二十年淘汰赛淘汰出来的。

二十年前,这条赛道上站了十几个人;一个个走的走、退的退,最后就剩了仨。而且,还有一件事,这个东西大部分人都能做,最后,算完账发现并不好玩。

为什么会这样?三件事:第一个,标准不在你手里。

这个行业有一个组织叫JEDEC,全球半导体存储标准的制定者。这颗芯片长什么样、怎么跟CPU对话、信号走什么协议,全由它说了算。

你做出来的东西,必须跟世界上所有其他厂商的DRAM颗粒、所有型号的CPU互相兼容;一个参数没卡准,整条内存条插上去点不亮,责任全是你一个人的。

简单说,不是你想怎么做就怎么做;你得照着别人的谱子弹。

第二个,认证周期长得离谱。

一颗新芯片从设计到量产,先做样品,送去给DRAM厂商测,再送去给CPU厂商测,然后,给服务器厂商做整机验证;客户认证这一轮下来,两到三年。

两三年里不能犯错,等认证过了,DDR这一代标准可能已经走到后半段了,还没卖几颗,下一代换代已经在敲门了。

第三个,最折磨人的,考纲一直在换。

DDR4到DDR5,数据传输速率从3200MT/s跳到最高8800MT/s,信号完整性的难度几乎翻倍。

每次换代,之前的经验要打折扣重新来过;你做过DDR4,不代表你会做DDR5;技术路线在变,电路设计在变,测试方法也在变。

每一代都是一场新的淘汰赛,英特尔当年也做过内存接口芯片。算了算账,停了。

投入大,周期长,全球市场盘子才十几亿美元。你哪怕拿下50%的份额,一年也就七八个亿,养不起一支顶尖研发团队。

那澜起是怎么熬过来的?关键一步走得很早。

我查了下,2006年,创始人带着一颗还没量产的芯片去拜访英特尔,功耗比当时业界顶尖方案低了四成,英特尔当场决定投1000万美元,同时,停掉了自己的内存接口芯片研发。

这是一个转折点,后来,澜起得到了CPU巨头最直接的背书。

更重要的是,英特尔给它开了门:后续每一代DDR标准,澜起都能提前拿到CPU参数,抢先做兼容设计。

到了DDR4时代,澜起做了一件更漂亮的事。

它发明了一套全新的架构,叫「1+9」全缓冲架构,把数据传输效率拉高了一截;这套架构后来被JEDEC采纳为国际标准,澜起从跟跑的人,变成了定规则的人。

后面的路就顺多了,DDR5时代,澜起继续参与JEDEC标准制定,子代迭代节奏从DDR4时代的18到24个月缩短到12到18个月。

迭代越快,新来的越追不上,老玩家的领先优势越稳。

来看看结果:到了2025年,格局在继续收紧,澜起市占率来到43%到50%之间,瑞萨约36%,Rambus被压缩到了17%到20%。

你可能觉得这个数字没什么,但看一眼毛利率:澜起2025年65.6%,Rambus也在60%以上。

这个毛利率跟公司厉不厉害关系不大,格局给的定价权;全行业就剩三个人,技术门槛摆在那里,谁也不会蠢到打价格战。

不过有一件事值得留意,我看报表时发现:2023年,澜起营收只有22亿,ROIC掉到了2.71%,格局锁住了位置,锁不住节奏,

DDR5渗透率爬坡的那段时间,老产品在降价,新品还没起量,赛道再窄也有空档期;换句话说,门票是拿到了,但考纲一换,谁都逃不掉那段旧答案失效、新答案还没交卷的尴尬。

所以,你看,门票实际上是攥在自己手里的。

03在我看来,澜起科技拿着这张门票,干了三件事;三件事,三笔账,三种成色。

先说第一笔,最肥了。

DDR5这一代,澜起吃「子代迭代」的红利。什么叫子代?每一代DDR标准从出生到淘汰,中间要好几个小版本。

第一子代、第二子代、第三子代,一路往上走。每一代速率提一点、功耗降一点,单颗芯片的售价就跟着往上走一点。

DDR4时代一颗芯片卖十几块人民币,DDR5上来就翻了一倍多;2025年,澜起第三子代RCD芯片的收入已经超过了第二子代,第四子代也开始量产了。

这笔账的逻辑很简单:标准是我定的,节奏是我带的,你每一根内存条插上去,都得给我交这个钱;围墙里头收租,爽死。

我查了下,更狠的还在后面,AI服务器里冒出来一种新内存模组,叫MRDIMM。单条价值量是传统RDIMM的十倍。

十倍啊,凭什么?你看它的芯片配置就懂了。

传统RDIMM只需要一颗RCD。MRDIMM呢?一颗MRCD加九颗MDB;芯片数量翻了十倍,单条价值量直接跳了一个数量级。

这不是多卖几颗的问题。是每一颗都更值钱。

这笔账最漂亮的地方在哪?DDR5的迭代周期从18到24个月缩短到了12到18个月;迭代越快,涨价窗口来得越密。

2025年,澜起互连类芯片毛利率65.6%,比2024年还高了近3个点;说白了,这台印钞机越转越顺。

再来看第二笔。

澜起也不傻,知道不能吊死在一棵树上;DDR5这棵大树之外,它还种了几棵新树:PCIe Retimer、CXL MXC、CKD、时钟芯片。

不懂名字无所谓,知道它们是AI服务器里面的刚需品、新品类就可以了。

我查了下财报,2026年第一季度,这四款新品加起来收入2.69亿,同比增速93.8%。快吧?但你先别激动。看一眼占比:只占互连类芯片收入的19%。

为什么长这么慢?因为墙外的竞争规则没锁死。

PCIe Retimer市场,第一名Astera Labs占了86%,澜起排第二,只有10.9%;人家先跑了一年多,客户认证的粘性已经建起来了,你要追,是时间问题。

CXL MXC澜起确实是全球首发,问题是CXL这个标准本身还远没到放量期;而且博通、瑞萨都盯着这块地,树在长,还不粗,周围全拿着锄头的人。

第三笔,最扎心。

津逮服务器平台;干的什么事呢?买英特尔的x86裸芯片,加上自己的安全模块,打包卖给国内服务器厂商。

2025年这条产品线收入3.08亿,毛利率7.42%,隔壁互连类芯片毛利率65.6%,你感受一下这个差距;6%的收入占比,对着94%的毛利主力;这笔账放一起看,刺眼。

2026年第一季度更惨,津逮收入同比下滑48.2%,只剩0.42亿;赌注还在桌上,筹码越缩越小。

三笔账加在一起,就是A股市场给它的定价。截至2026年7月6日,A股总市值3283.81亿元。H股上市不到半年,一度冲破4500亿港元。三百多块钱的股价,接近一百倍的动态市盈率。

04这个定价,是一组信念的总和,第一层信念:赌「三」永远是三。

全球内存接口芯片市场就剩这三张票,新玩家进不来。只要这个格局不破,澜起的毛利率就能一直在这个水平趴着。

第二层信念:赌子代迭代永远涨价。

DDR5从第一代走到第四代,一代比一代贵;后面还有第五代、第六代,每一代都是一次涨价窗口,这逻辑放现在看来没什么毛病。

第三层信念:赌新树一定能长成。

PCIe Retimer从10.9%的份额往上走,CXL MXC从首发优势变成市场主导;如果这两条线真跑出来了,澜起就不只「内存互连龙头」了,它属于「AI算力互连平台」;名字换一个字,市值可能换一位数。

看多的也不是瞎喊。

426家机构2026年4月一窝蜂地调研了一波后;6月30号到7月2号,Capital Group、易方达、华夏,海内外几十家又跑了一趟。

高盛5月上调目标价,A股看387元、H股看582港元;多家机构平均目标价也在250元以上。

这个阵仗,你总不能说人家没做功课,数据摆在这,你不能说人家瞎喊;但看空的人手里也有账本,而且翻起来同样厚。

2026年7月6号,港股半导体板块37只票,15只被沽空;澜起科技沽空金额2.45亿港元,排行业第三;沽空比例19.98%,排行业第一。

翻译一下:每成交100块钱的澜起港股,将近20块是有人在押它跌。

股东那边也在用脚投票,原第一大股东中电投控及其一致行动人,累计套现了大概71亿。

英特尔半导体大连等财务投资方,纷纷退出或者大幅减持,有些已经清仓离场了;自2020年以来,澜起的股东通过各种方式,累计套现了大概220亿。

公司没控股股东,没实际控制人,股权结构高度分散;股东大会四项议案,都遭遇了14%到17%的反对票,内部也不是铁板一块。

多空各有各的账本,各有各的证据链。谁对谁错?我不知道。

我只知道一件事:DDR6的考场已经摆在面前了。

JEDEC正在讨论DDR6内存互连技术和产品标准;主流趋势是服务器DDR6内存模组要配更多、更复杂的内存互连芯片;行业预计DDR6模组在2029年前后开始规模商用。

换考纲时,通常是挑战者最有机会的时候;Rambus有没有憋新招?瑞萨有没有在追?澜起能不能把DDR4时代那个「1+9」奇迹再复制一遍?

现在就说「三」永远是三,太早了。

市场在赌什么,已经摊在桌面上了。我只负责告诉你桌上有什么牌;你梭不梭哈,跟我没关系,二极管思维的人也别来找我辩论,没兴趣。

核心数据参考:

[1].澜起科技2025年年报及2026年一季报,弗若斯特沙利文行业报告,公司投资者关系活动记录表,高盛研究报告,以及多家券商研报