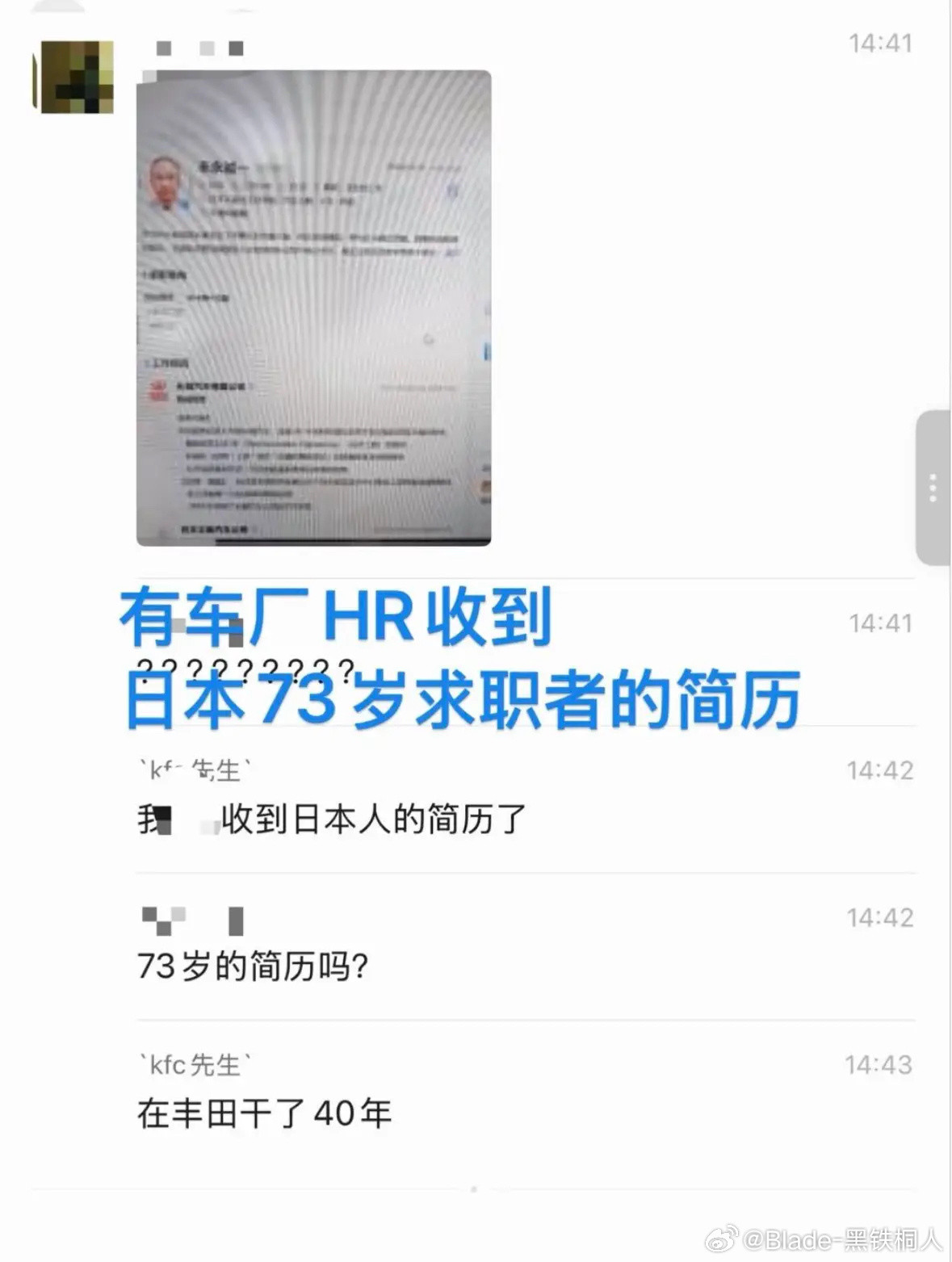

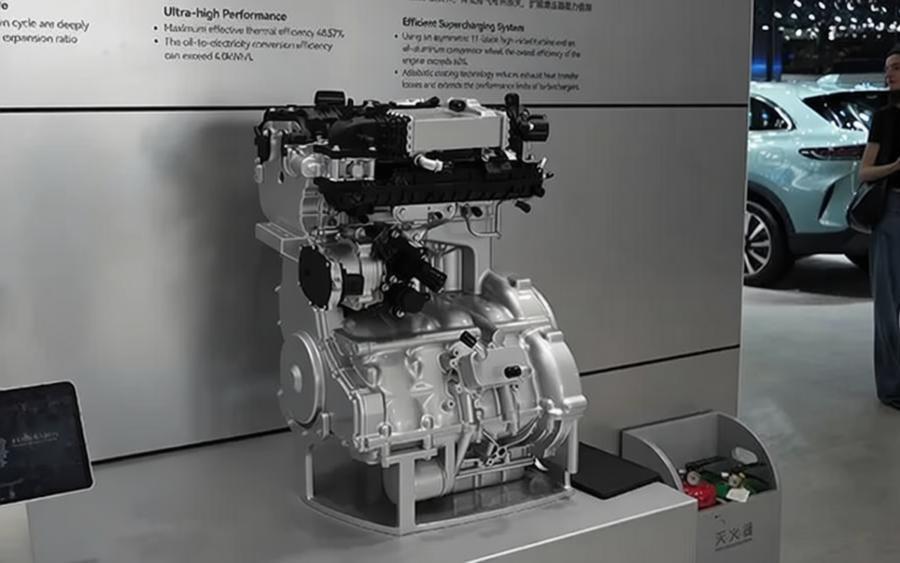

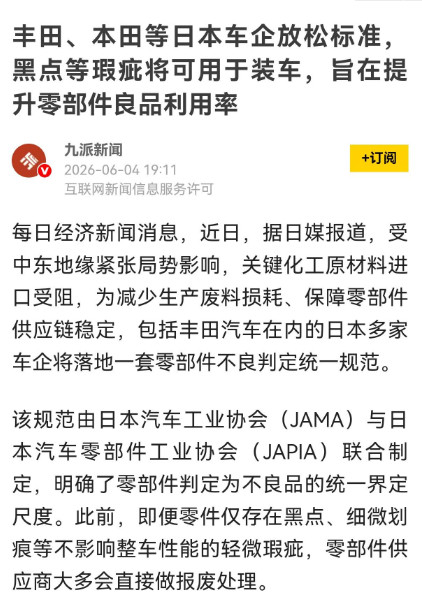

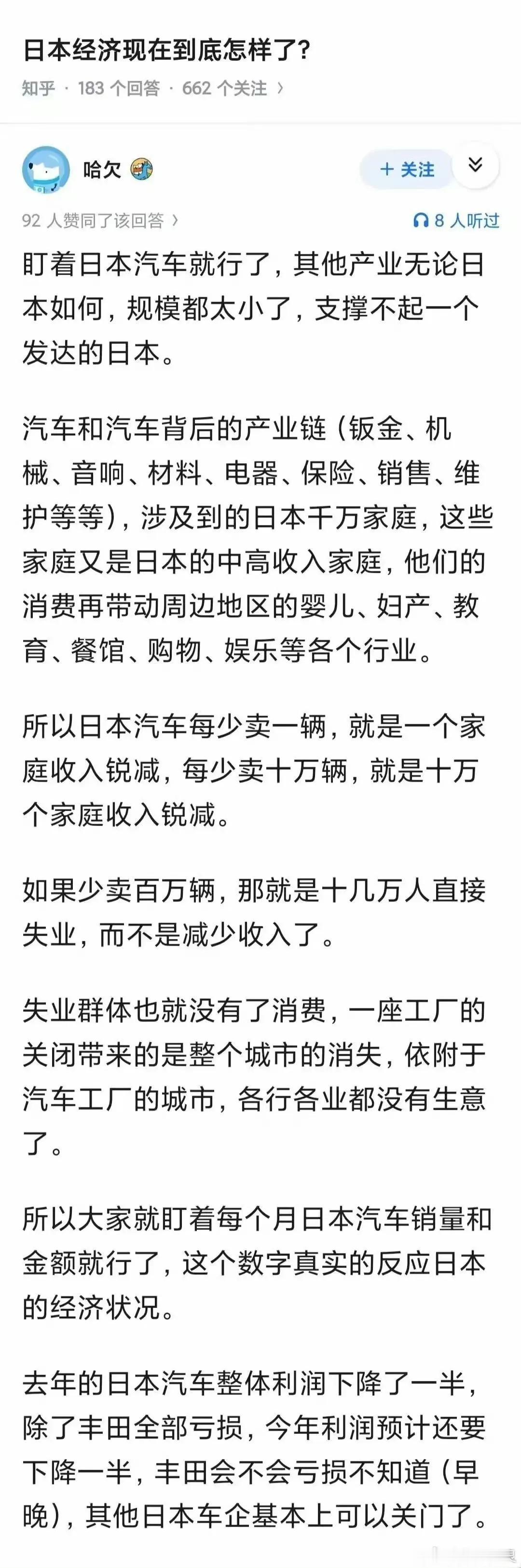

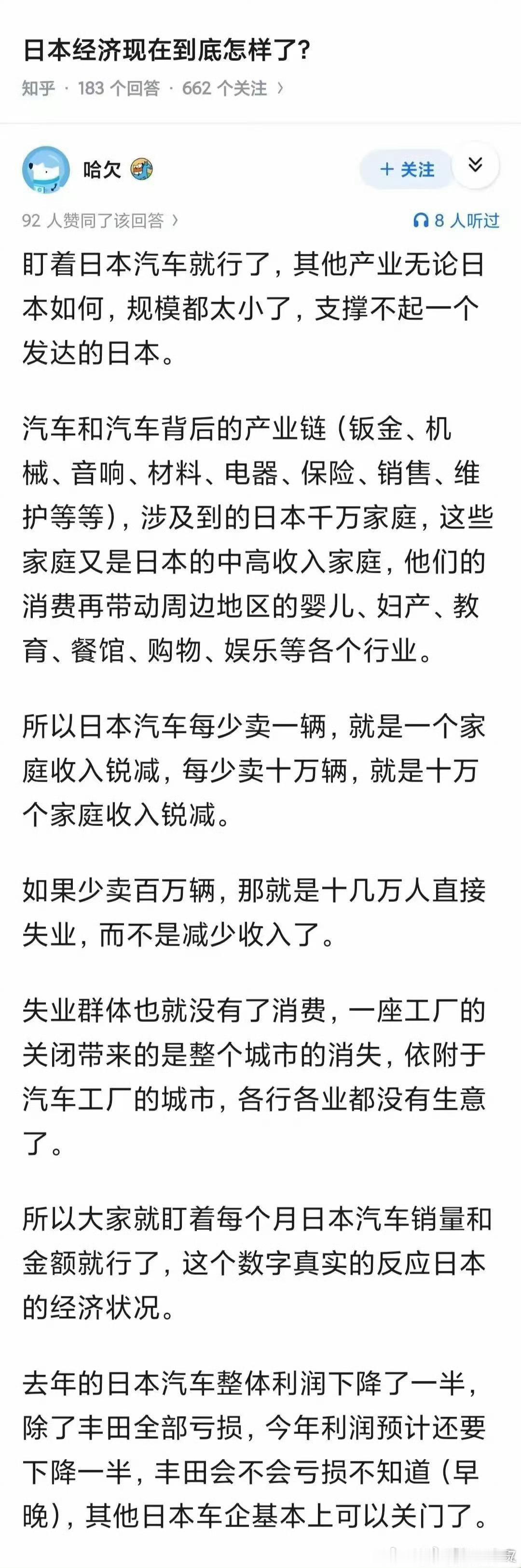

标签: 日本汽车

日本还能撑多久?先说结论:撑?日本已经没有“撑”这个选项了。它已经在往下

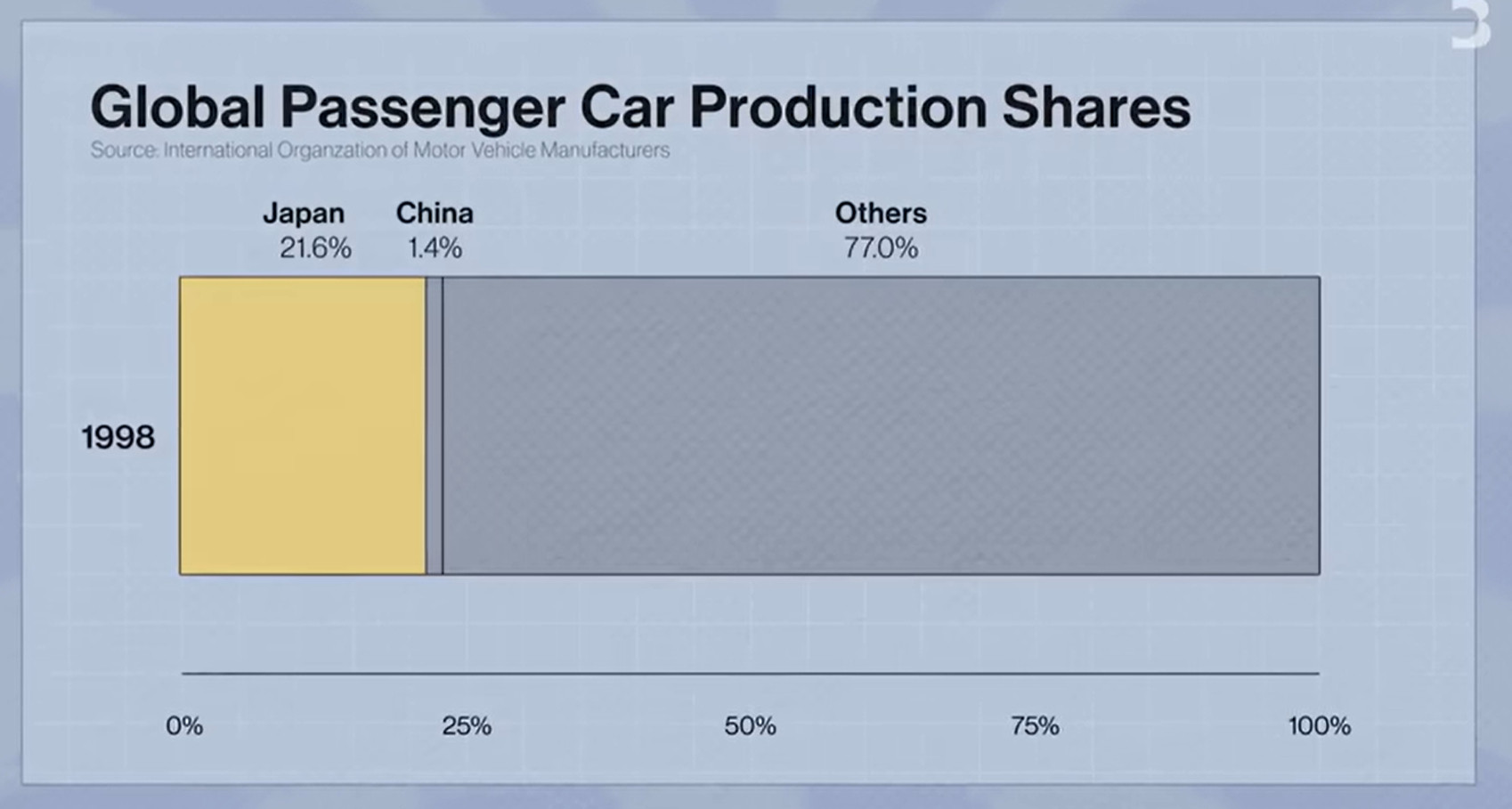

日本还能撑多久?先说结论:撑?日本已经没有“撑”这个选项了。它已经在往下滑,你问的是滑到哪才算完。这句话读着很痛快,可拿来判断一个工业国家,容易把趋势写成判决书。日本确实在往下走,问题不在于它会不会一夜垮掉,而在于它正从“能定义产业方向的国家”,慢慢退到“在少数关键环节还能收钱的国家”。这两种位置差得很远。前一种能决定产品、标准和利润怎么分,后一种只能守住材料、设备、零部件这些窄门,日子照样能过,影响力却会一点点变小。汽车最能说明这件事,中国新能源车在东南亚快速抢份额,也在欧洲加快落地。日本车企在纯电平台、电池成本、车机软件、更新速度上吃了亏,这不是几款车型卖得不好,而是汽车的价值中心变了。过去拼发动机、变速箱、耐用性,日本积累了几十年的护城河;现在越来越多的钱流向电池、功率半导体、智能座舱、辅助驾驶和软件生态,旧优势不会立刻清零,含金量却可能下降。可要说日本汽车五年断气,也站不住脚,丰田2025年全球销量达到创纪录的1130万辆,连续第六年排在世界前列,混动车在美国和日本仍很能打。真正值得盯住的不是丰田明年还卖多少辆,而是十年后每卖一辆车,电池、芯片、软件、数据和品牌溢价里还有多少留在日本企业手里。市场份额下降很显眼,利润池迁走才更要命。半导体也不是一句“没了”能说清。日本芯片制造的全球份额早已从上世纪高点掉到一成左右,先进制程要靠台积电到熊本建厂,这确实说明它失去了独立包办整条链的能力。可台积电去熊本也不只是“圈地”。日本政府拿补贴换产能、人才、供应安全和产业集群,丰田、索尼等企业也能得到更稳定的本地供应。更关键的是,日本在光刻胶、硅片、清洗设备、涂胶显影设备、精密零部件这些环节仍有一批难替代的公司。它从台前退到后台,牌少了,牌还没打光,家电的故事更典型。电视、手机、个人电脑这些面向消费者的日本品牌大幅退潮,不等于技术能力全部蒸发,不少企业把业务转进工业自动化、传感器、影像器件、电机、材料和企业服务。普通人看不见商标,就容易误以为企业消失了。日本真正危险的地方,还是人。2024年出生人口降到历史低位,65岁及以上人口接近三成,工作年龄人口占比不到六成,企业缺工已经从餐饮、物流蔓延到制造和建筑。一个工厂少接几张订单还能扛,老师傅退休后没人接手,工艺诀窍断掉,供应商关门,这种损失很难靠撒钱补回来。人口压力也不是一条直线通向崩溃,缺工会逼企业上机器人、改流程、延长退休年龄、吸收外国劳动者,女性就业和老年就业也会补一部分缺口。它能减慢下滑,难以把年轻人口凭空变回来,能源才是岛国最硬的约束。日本石油高度依赖进口,来自中东的比例长期很高,航道和油价一波动,企业成本和家庭账单都会跟着动。可它也不是毫无缓冲,战略储备、海外能源权益、长期合同、核电重启和可再生能源都在分散风险。再看钱,日本到2025年底的净海外资产仍创下新高,名次下滑不等于家底突然没了。很多日本企业早就把工厂、销售网络和利润中心搬到海外,日本国内生产少一点,企业集团未必跟着一起缩水。这也是判断日本最容易漏掉的一层,它不只是一个本土制造基地,还是一个持有大量海外资产、能从全球经营中收钱的资本输出国。再说原文提到的“长臂管辖”,这类工具不会天然只帮一方,它既能卡住竞争对手,也会把盟友绑进同一套技术和市场规则。日本能借美国与欧洲的安全政策拿到补贴、订单和保护,也可能在对华市场、技术路线和供应选择上失去一部分自主空间。这个变量能替日本争取时间,替不了企业完成转型,产业竞争真正比的是谁能把科研、量产、成本、服务和全球市场连成闭环,行政保护能挡一阵,挡不住长期效率差距。四个五年计划能不能把日本产业“打没”,没人能按表推演。产业更替不是排队拆房子,旧公司会合并,会转型,会去海外生产,也会借贸易壁垒、补贴和盟友体系争取时间。中国企业的规模、供应链和工程效率确实给日本带来巨大压力,日本企业在材料、设备、品牌、全球渠道和管理经验上也还有反击能力。把这场竞争理解成“谁把谁弄死”,反倒容易低估对手,也容易让自己误判。更有价值的看法是,日本正在经历一次长期降级,消费电子的中心地位已经丢了,汽车的规则制定权正在被争夺,先进芯片制造要借外力重建,人口与能源约束会持续抬高成本。它又不会轻易消失,剩下的优势会收缩到更窄、更深、更难替代的环节。对中国来说,最稳妥的路不是期待别人倒下,而是把电池、芯片、工业软件、核心设备、全球品牌和国际服务能力一项项做扎实。真正强大的产业,不靠对手衰落来证明自己,也不靠情绪给未来下判决。尊重规律、尊重竞争、坚持创新开放,才是把主动权握在自己手里的办法。

昨晚和一位日本的朋友深聊,他说了3个中日之间的逆转,颠覆了我的认知。第一个

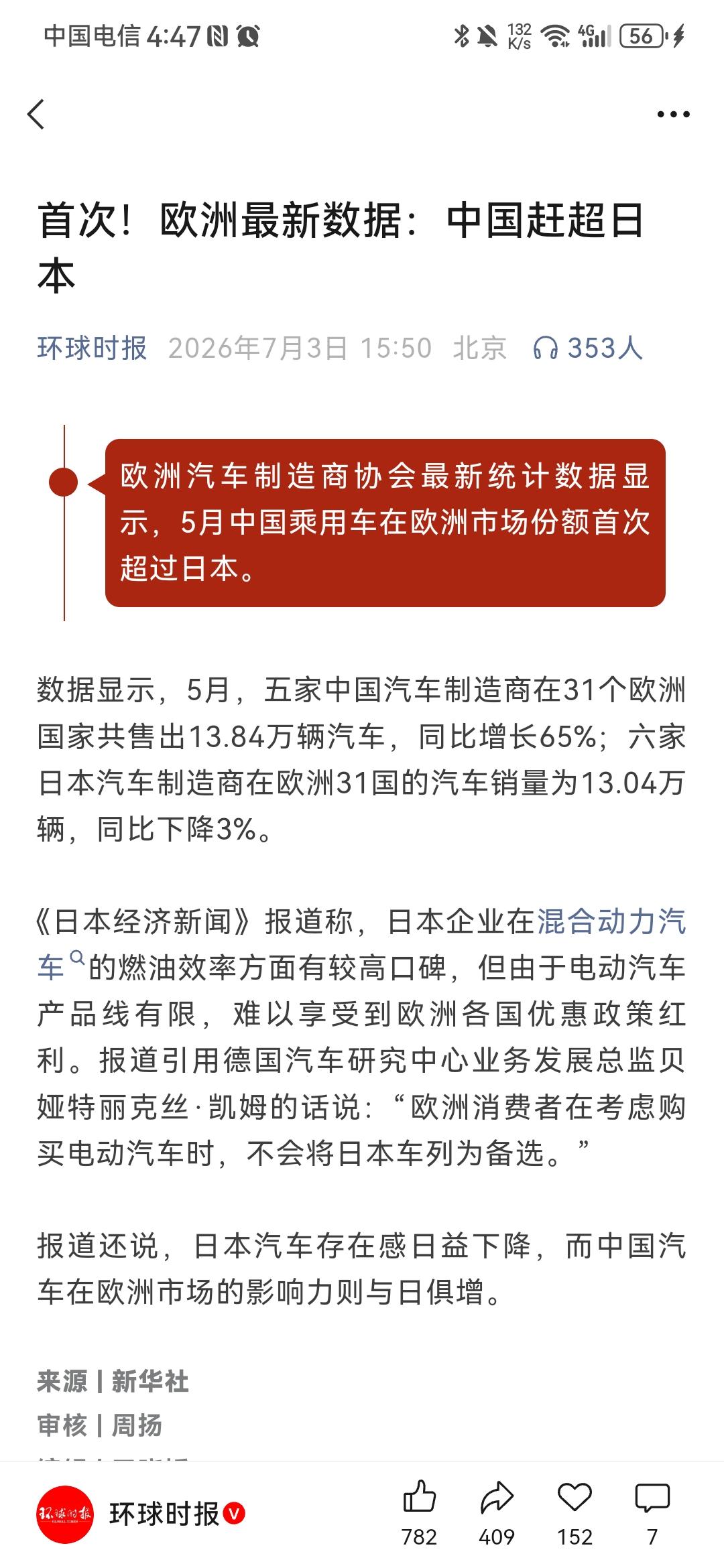

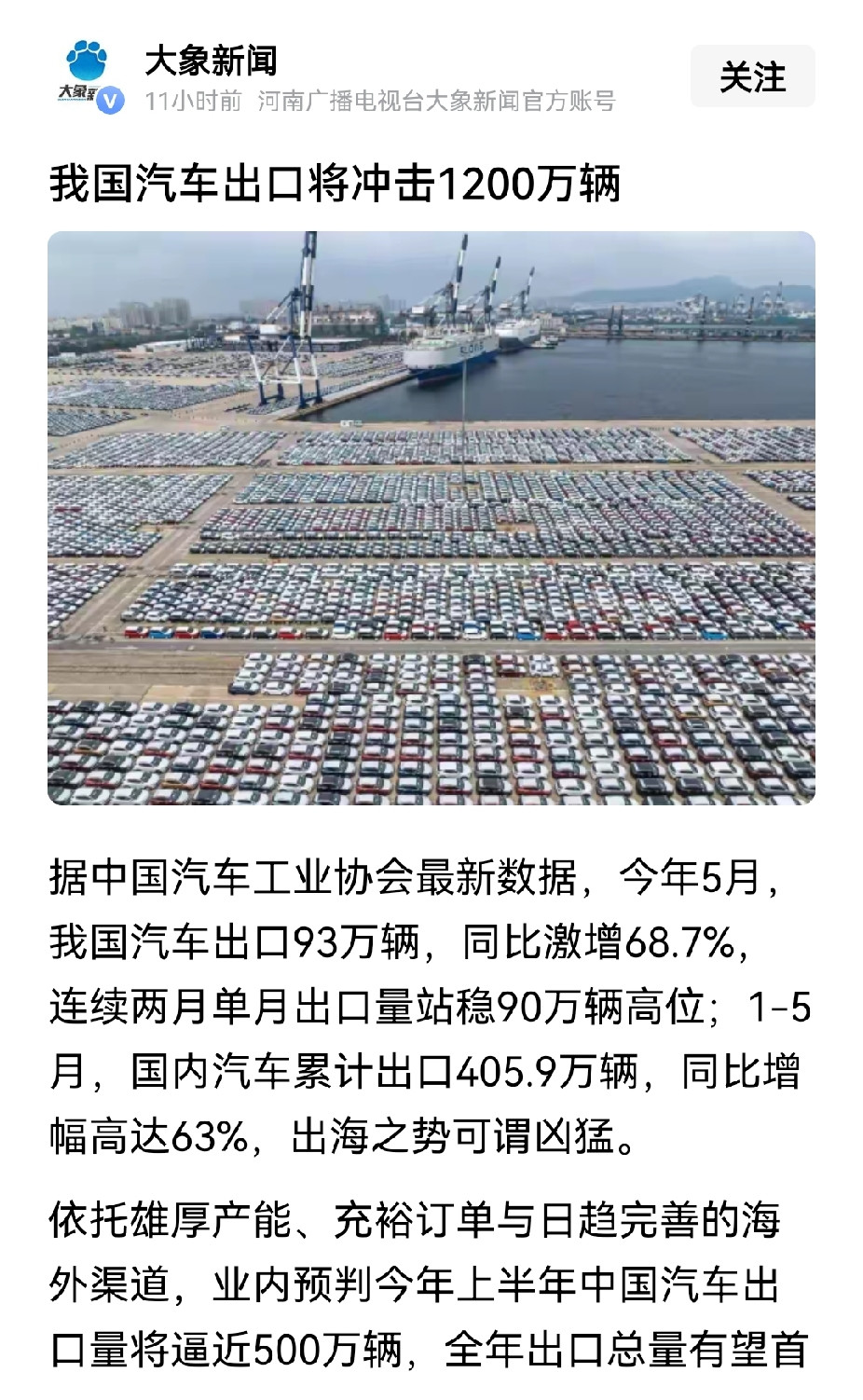

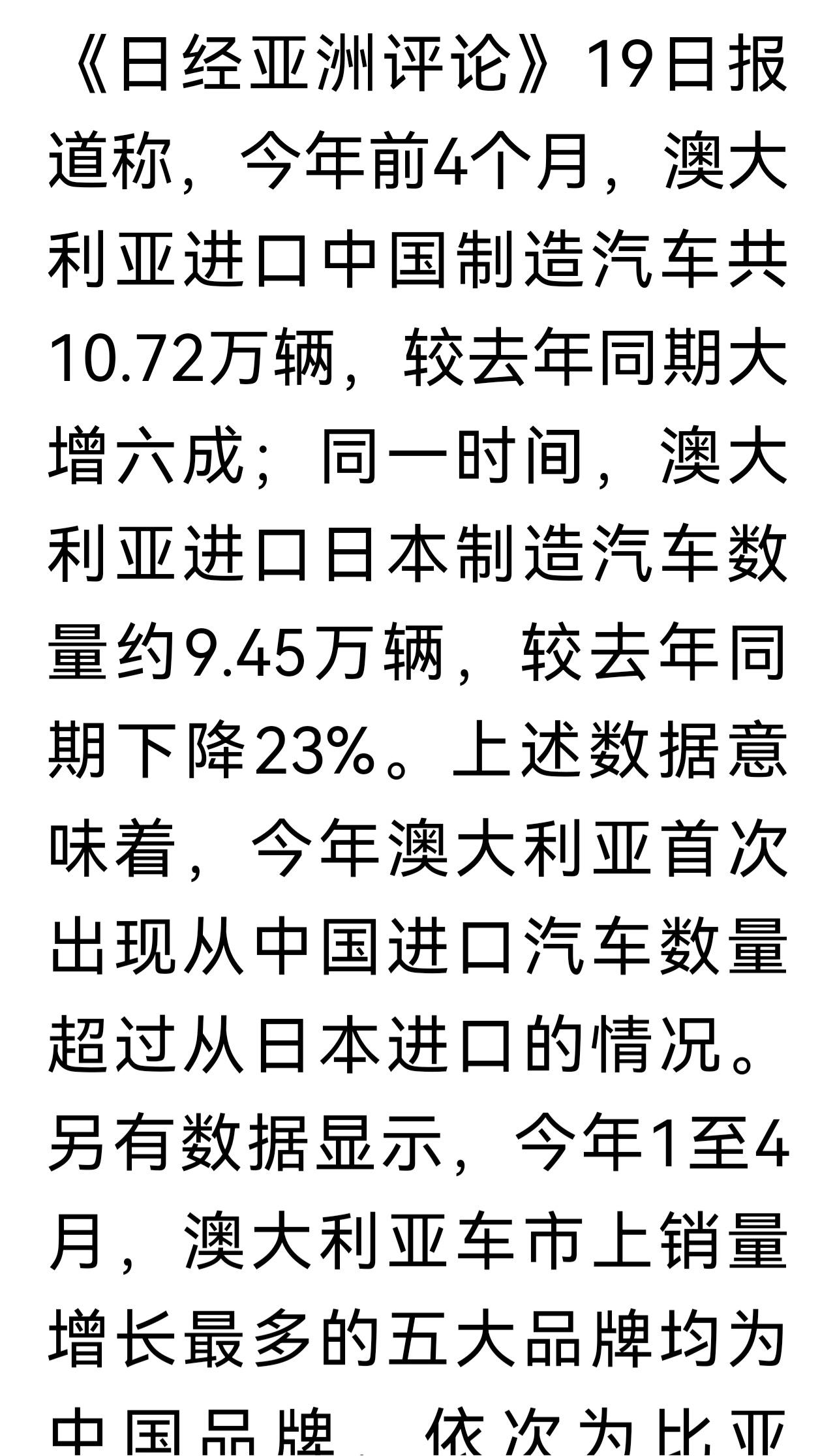

昨晚和一位日本的朋友深聊,他说了3个中日之间的逆转,颠覆了我的认知。第一个逆转,是游戏。十年前,日本游戏是绝对的行业标杆。任天堂、索尼、SE,这些名字霸占着全球市场,也是无数中国年轻人心里的游戏天花板。《最终幻想》《勇者斗恶龙》《怪物猎人》,随便拿出一款都是现象级的存在。但现在,情况彻底反过来了,2025年,中国自研游戏海外市场收入达到204.55亿美元,同比增长10.23%。其中日本市场收入占比16.35%,仅次于美国,位列第二。在2025年东京电玩展上,非日本参展企业共299家,中国厂商独占近一半席位。多家中国厂商的展台人气爆棚,日本玩家排队两小时起步,走在东京银座、秋叶原,随处可见《原神》《鸣潮》等中国游戏的巨型大屏展示。《原神》在日本市场的成功,被学术研究总结为“本土化策略的极致应用”——从角色设计到营销活动,都精准切中了日本玩家的审美偏好。日本全球发行商游戏收入排行榜前十中,中国游戏近年来持续占据多席。曾经靠游戏向中国输出文化的日本,如今反过来被中国游戏深度圈粉。部分日本媒体甚至公开表达“警惕”,担忧“本土游戏生态崩溃”“中国文化产品形成入侵”。这种心态的逆转,十年前谁能想到?第二个逆转,是家电。早些年,松下、东芝、三菱、日立是高品质家电的代名词。国内消费者不惜远赴日本抢购马桶盖、电饭煲,日系家电一度垄断国内高端市场。现在呢?数据显示,2025年日本国内电视市场,中国品牌海信和TCL合起来已占据五成份额。如果算上索尼电视业务转移到TCL主导的合资公司,中国系品牌将占到六成。更让日系品牌脸上挂不住的是——你以为的日本品牌,其实早就姓“中”了。东芝电视业务95%的股份由海信集团持有。2024年,海信系电视(REGZA品牌加海信自有品牌)合计拿下日本彩电市场第一的份额。白电市场同样如此。海尔旗下的AQUA品牌在日本定位中高端,凭借“贩卖生活方式”的理念获得消费者认可,2025年上半年日本家电市场时隔四年首次增长,海尔、海信、美的、TCL等中国品牌表现突出。日本消费者对中国家电的看法正在改观。“过去很多日本人认为中国家电质量不好,然而通过最近几年的体验,对中国家电的看法有了极大的改观。再加上更高的性价比,接受度普遍提升。”同样的43英寸4K电视,TCL卖5万日元,索尼卖10万日元,品质差距却在不断缩小。这笔账谁都会算,曾经国人疯抢日货的场景,已经成为过去式。第三个逆转,是汽车和电商。十几年前,日本汽车在中国市场是绝对的主流,丰田、本田、日产的家用车“一车难求”。如今,中国汽车品牌正在反向攻入日本市场。2025年,比亚迪在日本市场创下销量增长419.8%的纪录,成为日本进口车品牌销量前十中唯一的中国面孔。从电动巴士打开市场,到海狮07EV上市首月贡献品牌近60%的销量,比亚迪的日本征程正在创造历史。更值得关注的是,比亚迪还专为日本市场设计了纯电K-Car车型RACCO,从命名到设计都体现了对日本文化的尊重。日本规模最大的出版社日经BP社拆解比亚迪海豹并出版售价88万日元的拆解报告,丰田主动寻求合作——这些现象背后,是中国制造业从技术追随者到技术引领者的角色转变。电商领域同样如此。拼多多旗下的Temu、希音等中国平台,以价格比当地零售商低90%的优势,成功突破了日本这个“全球最封闭的消费市场”。消费者心理正在转变,曾经影响对中国产品看法的质量差距已经缩小,许多商品能满足越来越注重价格的买家预期。从游戏到家电,从汽车到电商,中国制造正在日本市场完成一场全方位的“逆袭”。这不再是某个行业的偶然突破,而是一个时代的系统性转变。那位日本朋友最后说了一句话,让我印象很深:“十年前我们觉得中国产品便宜但质量差,现在发现便宜的是日系品牌,好用的是中国产品。”角色互换的速度,比所有人预想的都要快。

有人说,日本若加入北约,中国麻烦就大了,如果中国放任不管,让日本加入北约,中日发

有人说,日本若加入北约,中国麻烦就大了,如果中国放任不管,让日本加入北约,中日发生冲突,北约就要群起而攻之,中国会面临巨大压力。北约这个组织起源于冷战,核心是集体防御条款,主要覆盖欧洲和北美特定地理范围,包括成员国的领土、领海、领空。条款明确要求攻击一个成员国等于攻击全体,但适用前提严格限定在北大西洋区域。日本远在亚洲,地理上隔着大洋,北约文件从未把亚洲纳入核心防区。这就让“集体防御”在东亚的延伸变得不那么直接。日本这些年确实和北约走得越来越近。双方签署了伙伴合作计划,参与联合演习,防卫官员互访频繁,还在网络防御、太空和防务工业等领域开展合作。日本甚至申请加入北约的国防技术项目,比如北大西洋防务创新加速器。如果获批,它会成为首个非成员国参与者。日本还推动与北约的情报共享和联合训练,试图借此提升自卫队能力。2025年到2026年,双方互动进一步增加,包括北约秘书长访日和大规模大使团计划访问东京,讨论对华对俄政策及防务产业对接。但正式加入北约门槛很高。北约成员资格面向欧洲民主国家,日本宪法第九条限制其军事行动,历史上与亚洲邻国的关系也让这一步充满障碍。土耳其加入北约都花了多年,日本作为亚洲国家,面临更多地理和政治阻力。北约内部意见不一,美国希望拉北约进入亚太围堵中国,但欧洲国家有自己的盘算。德国、法国等国与中国贸易密切,不愿轻易卷入亚洲冲突。法国曾反对北约在东京设联络处,认为北约应专注北大西洋事务。中日经济联系紧密。2025年中日双边贸易额超过3200亿美元,日本汽车、电子产品、半导体设备大量依赖中国市场,中国则是日本重要出口目的地和进口来源。日本对华出口占其出口总额显著比例,中国市场对日本经济增长贡献明显。如果冲突发生,供应链会立刻受冲击,日本企业面临零部件短缺和市场损失,中国也能通过多元化贸易减轻影响。双方经济你中有我,我中有你,轻易翻脸对谁都没好处。中国军事实力稳步提升,海军有航母编队,火箭军装备覆盖广阔区域,在周边海域保持有效存在。这些能力让任何外部干预都必须掂量代价。北约欧洲成员国忙于欧洲事务,包括能源和边境问题,跨洋投送力量面临后勤难题。内部裂痕明显,美国推动亚太方向,欧洲国家优先自身利益。一些欧洲国家继续与中国开展商务往来,不想因为遥远冲突损害经济。假设中国放任不管,日本与北约合作加深,中日因海洋权益等出现摩擦,日本可能寻求外部支持。但北约集体防御难以自动适用于亚洲冲突。欧洲国家在布鲁塞尔开会时,会权衡本国企业在中国市场的风险和军事投入的代价。德国汽车产业、法国相关企业对华业务规模不小,真要撕破脸,经济账不好算。北约“亚太化”更多停留在政治姿态和有限合作层面。日本借此松绑国内军事限制,北约则借日本扩大影响力,但双方战略重点不同。北约核心仍在欧洲应对俄罗斯相关事务,日本则聚焦东亚。日本试图扮演桥梁角色,但亚洲邻国对日本军事动向有历史记忆带来的警惕,韩国和东南亚国家在区域场合表达保留。整个过程显示,国家博弈看的是实力和利益。中国坚持和平解决争端,综合国力、经济体量和国际联系提供底气。北约想群起而攻面临地理距离、内部共识不足和代价高昂的问题。日本经济依赖亚太市场,安全上倚重美国,难以完全脱离现实约束。日本加入北约的正式门槛高,北约集体防御的地理限制让亚洲冲突难以触发全体响应。中国如果保持战略定力,不轻易被挑动,依靠自身实力和经济韧性,就能让外部干预的代价变得难以承受。欧洲国家有自己的小算盘,不愿为日本的野心买单。中国最大的底气还是踏实发展自己,军力、经济、外交朋友圈都在稳步增强。无论日本怎么和北约拉近,北约内部裂痕和欧洲的现实利益都会限制其行动。中国一贯主张通过对话处理分歧,中日贸易规模大、互补性强,双方都有理由避免冲突升级。真要硬碰硬,谁的损失更大,大家心里都有数。放任不管不是选项,但过度紧张也没必要。中国有能力应对各种局面。只要自己够硬,外部的风浪再大,也掀不起太大浪。国家间的事,最终还是实力说话,利益权衡。日本借北约扩军有企图,但北约真为它在亚洲大动干戈,欧洲国家先得过自己那关。中国继续走和平发展路子,朋友多、实力强,这就是最实在的应对。