标签: 经济学

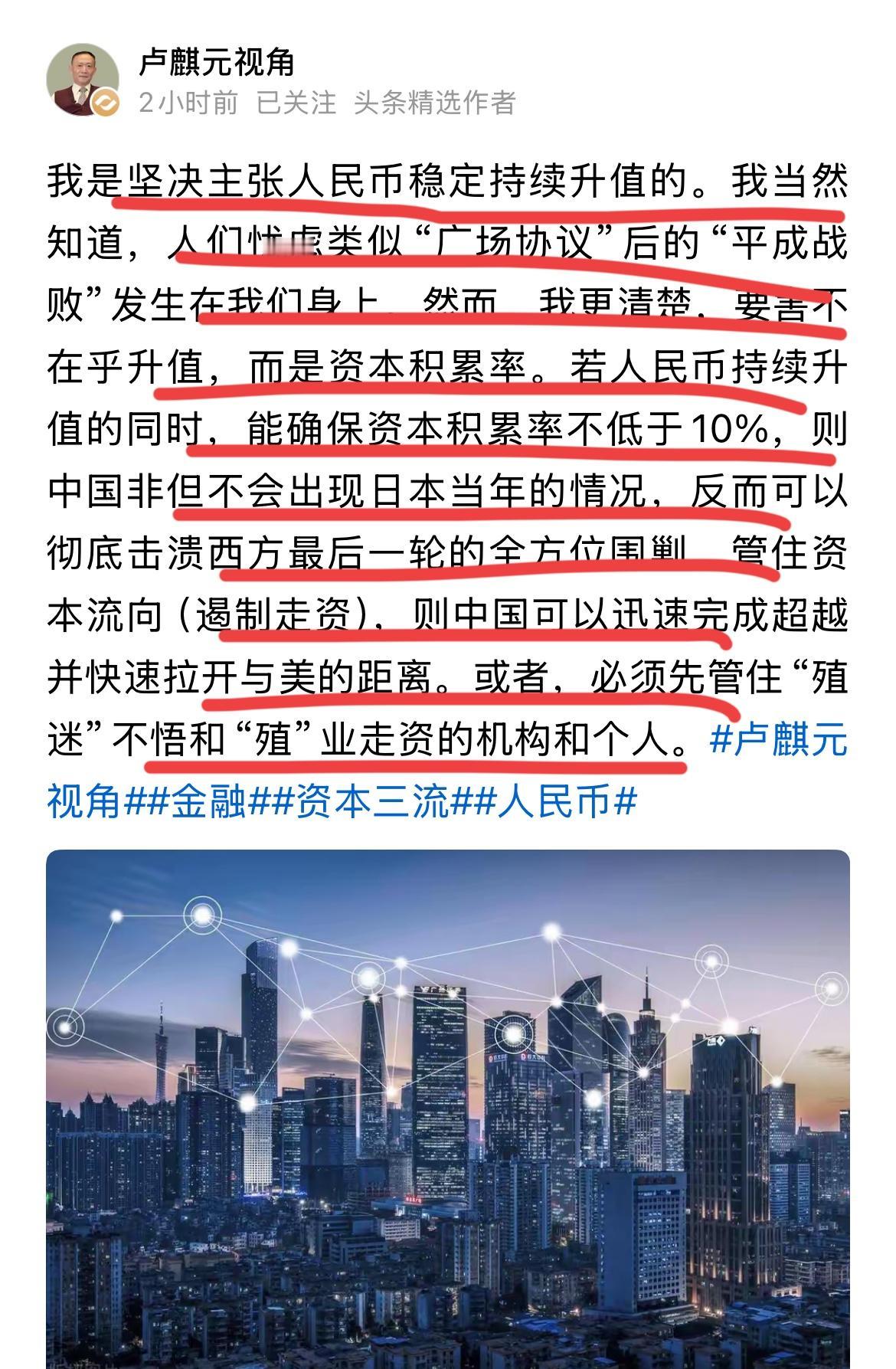

卢麒元:击溃西方围剿的机会来了!!著名经济学家卢麒元再提人民币升值。卢教授认

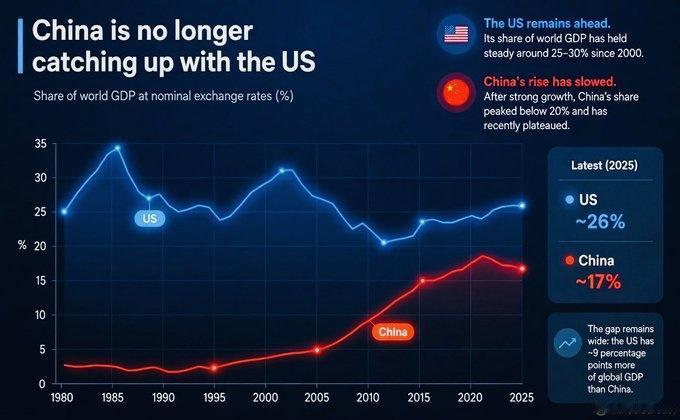

卢麒元:击溃西方围剿的机会来了!!著名经济学家卢麒元再提人民币升值。卢教授认为,他主张人民币升值,这是最好的时机;也是打破西方封锁的最佳时机。当然,卢教授也警示,其实关键还不是升值问题;要还是人民币升值,还要保证资本积累率不低于10%如果能达成的话,我们不但不会成为日本;还能击溃西方的包围和封锁。管住资本不外流,就能迅速超越西方,拉开跟美帝的差距。那么,一定要管住资本的流向,机构和个人都不例外。卢总其实已经反复说了,经济的最大问题,就是走·资;导致资本积累率严重不足,这才是经济疲软的核心因素。因此,他建议,必须要直接税立法,建立国储委对资金进行全球监管;卢总的这些超级大建议,你支持吗,有何看法呢?