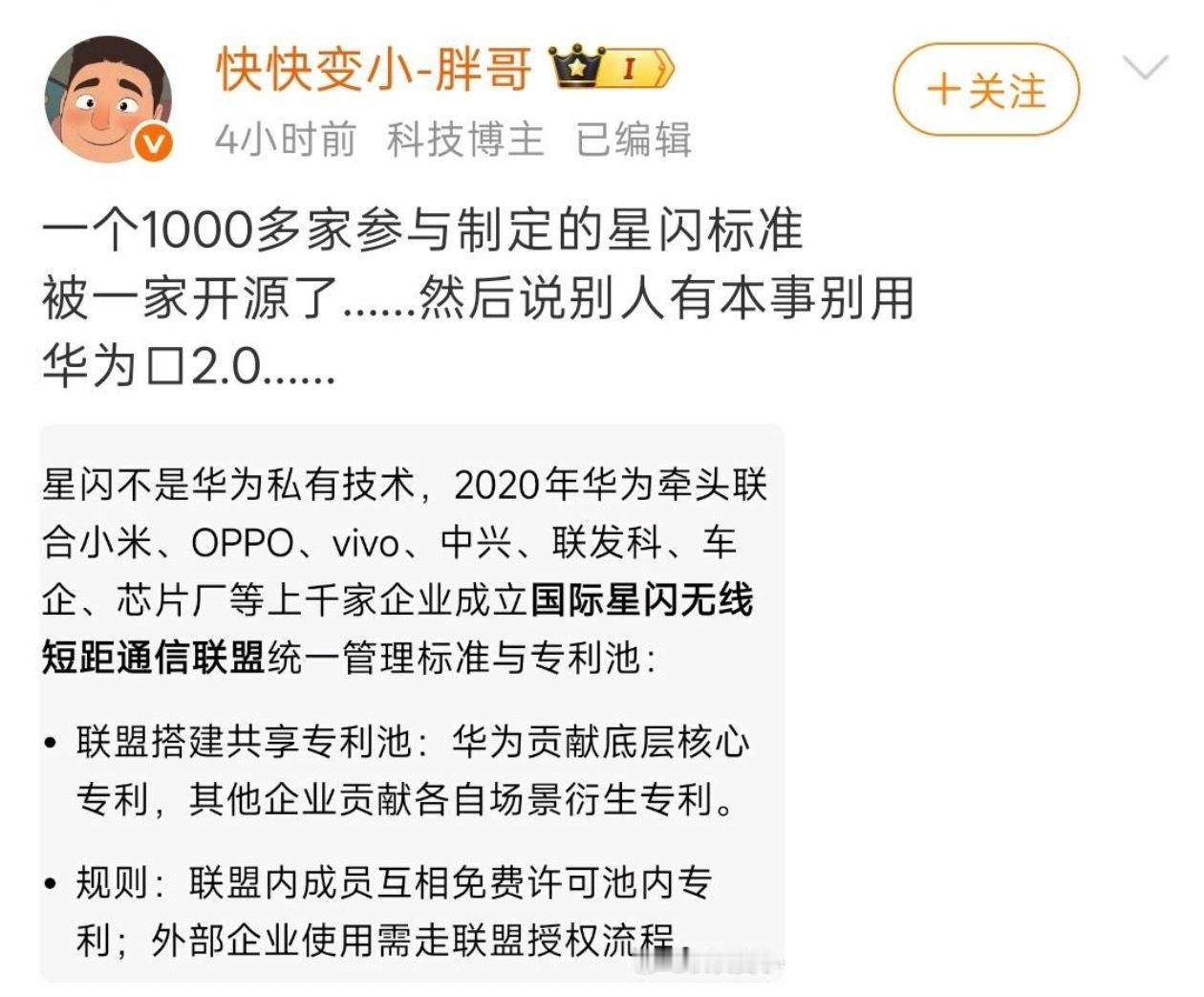

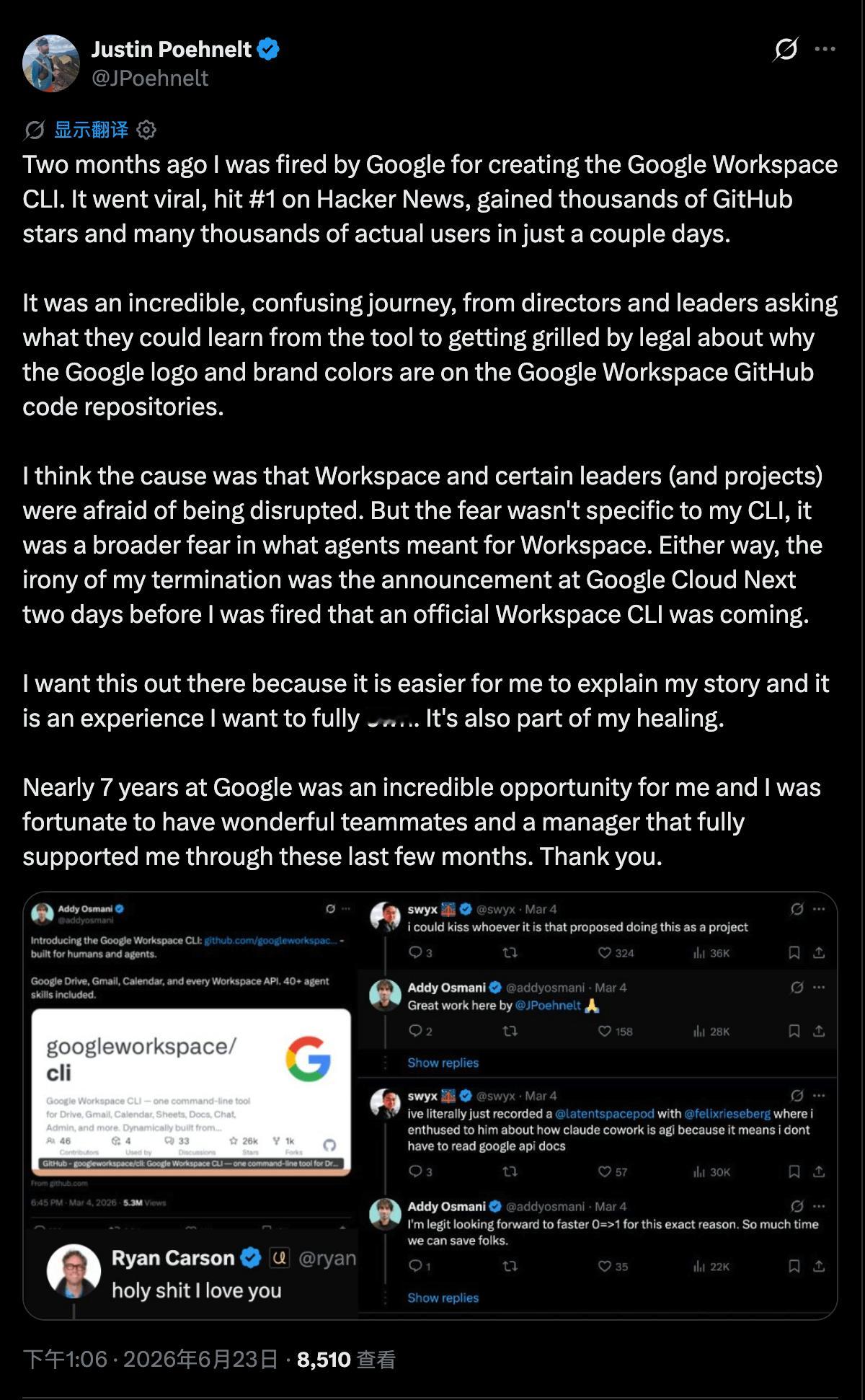

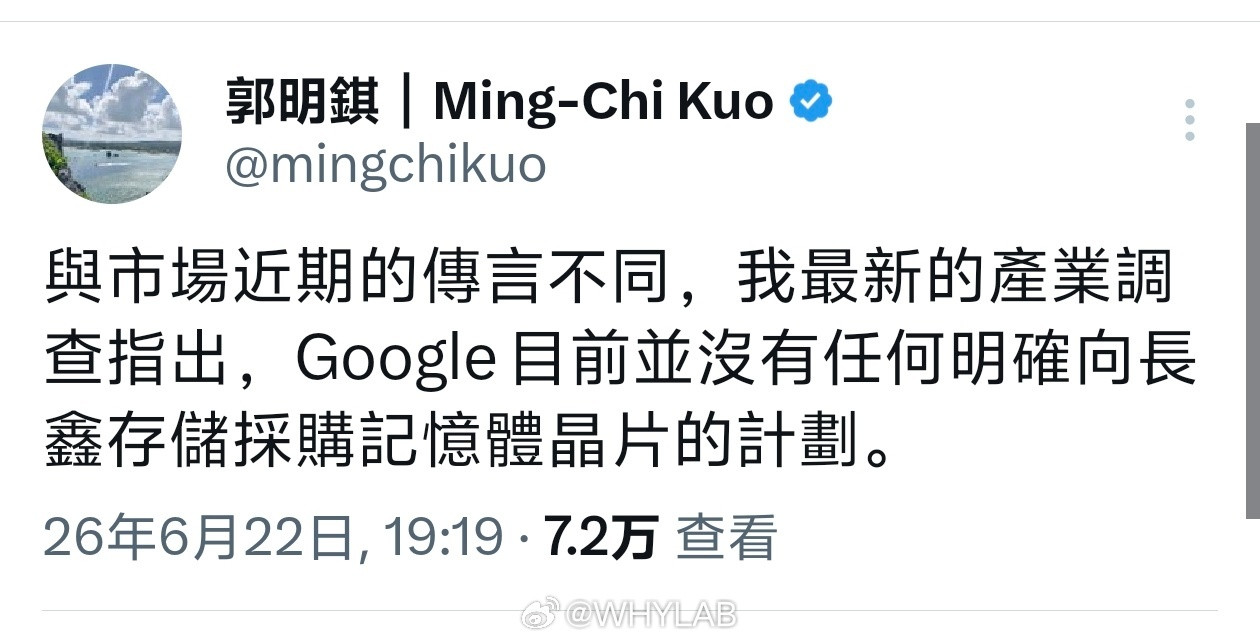

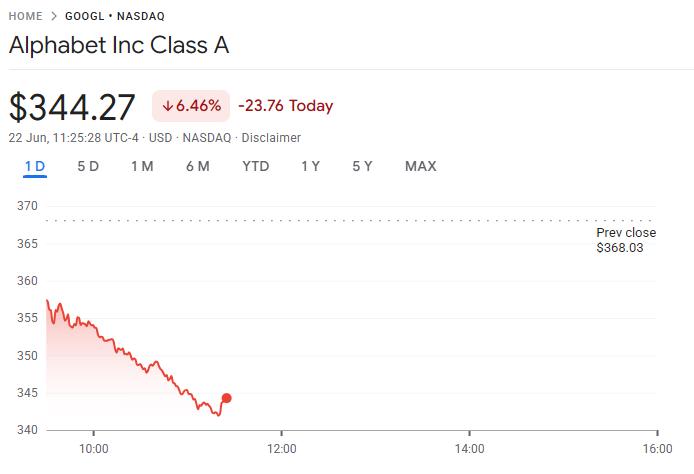

标签: Google

71岁前谷歌CEO婚内出轨小39岁女友!施密特1955年出生,2001年进到

71岁前谷歌CEO婚内出轨小39岁女友!施密特1955年出生,2001年进到谷歌当首席执行官,掌管公司十年,后来还做过谷歌母公司Alphabet的董事长,家底丰厚,福布斯估算他个人净资产接近340亿美元,常年有原配妻子,家庭对外一直维持体面完整的模样。2020年,当时32岁的米歇尔·里特为了给自己的AI创业项目找投资,主动结识施密特,一来二去两人抛开各自身份,发展成婚外情人关系。一开始施密特对米歇尔十分大方,知道她想做人工智能创业,直接拿出1亿美元全额投进她创办的公司,还给她安排公司高管岗位,开出高额年薪。在贝莱尔富人区配了专属豪宅,日常出行、社交场合都带着她露面,完全不遮掩这段私下往来,等于掏真金白银把这个小女友捧起来。两人相处四年多,矛盾慢慢堆到没法调和,米歇尔希望施密特和原配离婚,正式娶自己,这个要求一直被施密特拒绝,再加上她打理的创业公司经营混乱,大额投资持续亏损,两人争吵越来越频繁。2024年5月,施密特和别的年轻女性外出的照片被媒体拍到,米歇尔彻底撕破脸,先跑到法院申请家暴限制令,想通过司法施压索要补偿。同年12月,双方坐下来协商和解,白纸黑字签下具备法律效力的协议,米歇尔在宣誓文件上亲笔写明,两人交往全程出于自愿,不存在任何强迫、侵害行为。施密特一次性支付1500万美元补偿金,拿到这笔钱之后,米歇尔主动撤回之前提交的家暴相关诉求,当时所有人都觉得这件事就此收尾。谁也没想到才过去九个月,2025年9月米歇尔直接推翻之前全部说辞,向洛杉矶高等法院递交诉讼。控诉施密特分别在2021年墨西哥游艇、2023年火人节活动期间两次对她实施强奸,顺带追加跟踪、监控家人等多项指控,张口索要1亿美元赔偿金,还到处联系媒体、在社交平台发布控诉内容,刻意引导舆论,让外界都觉得她是受害弱势群体。施密特这边立刻拿出当年签署的和解协议应诉,当地法官看过材料之后,认定两人早前签订过仲裁约定,案件不能公开庭审,直接移交私密仲裁程序,由退休法官贝丝·安德鲁斯全权核查全部证据。仲裁过程里,法官反复针对两份完全矛盾的书面材料质询米歇尔,要么当年写自愿是真话,如今性侵指控就是刻意捏造。要么现在控诉属实,当初签和解书就是伪造证词骗取千万补偿,米歇尔全程回避正面回答这个核心冲突,也拿不出任何能佐证侵害发生的实物、人证线索。2026年4月底仲裁结果正式落地,法官出具完整裁决文书,认定米歇尔提出的所有侵害指控全部不实,属于恶意捏造事实、诽谤施密特。她利用公众对性侵受害者的同情造势,本质是不甘心分手,借着诉讼敲诈更多钱财,这种虚假控诉还会拖累真正遭遇伤害、想要维权的普通人。最终裁定米歇尔需要赔付施密特1070万美元,相关文书写明后续完整终裁落地,赔付金额也许还会继续上调。裁决曝光之后米歇尔并不服气,已经向加州联邦法院提交上诉材料,试图推翻仲裁结果,可手里没有新增有效证据,想要翻盘的难度极大。施密特这边虽然官司胜诉,可婚内出轨、大手笔供养婚外伴侣的事实没法抹去,自身多年维持的精英体面形象彻底崩塌,硅谷不少合作方、行业大佬都公开和他保持距离。整件事从头到尾,全是利益拉扯出来的闹剧,施密特明明拥有完整家庭,却不顾婚姻底线,花上亿资金扶持婚外女友,从根源上埋下后续矛盾。米歇尔拿到一千五百万和解补偿,签下自愿声明转头就编造严重侵害罪名起诉,靠着博取大众同情想要再捞一笔巨款,最后反而背上千万赔偿。普通人看待这类名人纠纷,很容易先入为主同情年纪更小的一方,可司法判定只认白纸黑字的证据,不会单纯被舆论情绪带着走。有钱不代表可以随意突破婚姻道德底线,靠着捏造罪名索要高额赔偿,最后也一定会为自己的谎言付出实打实的经济代价,不管是身价百亿的企业高管,还是想要借诉讼牟利的创业者,违背规则和诚信行事,最后都很难落得圆满下场。

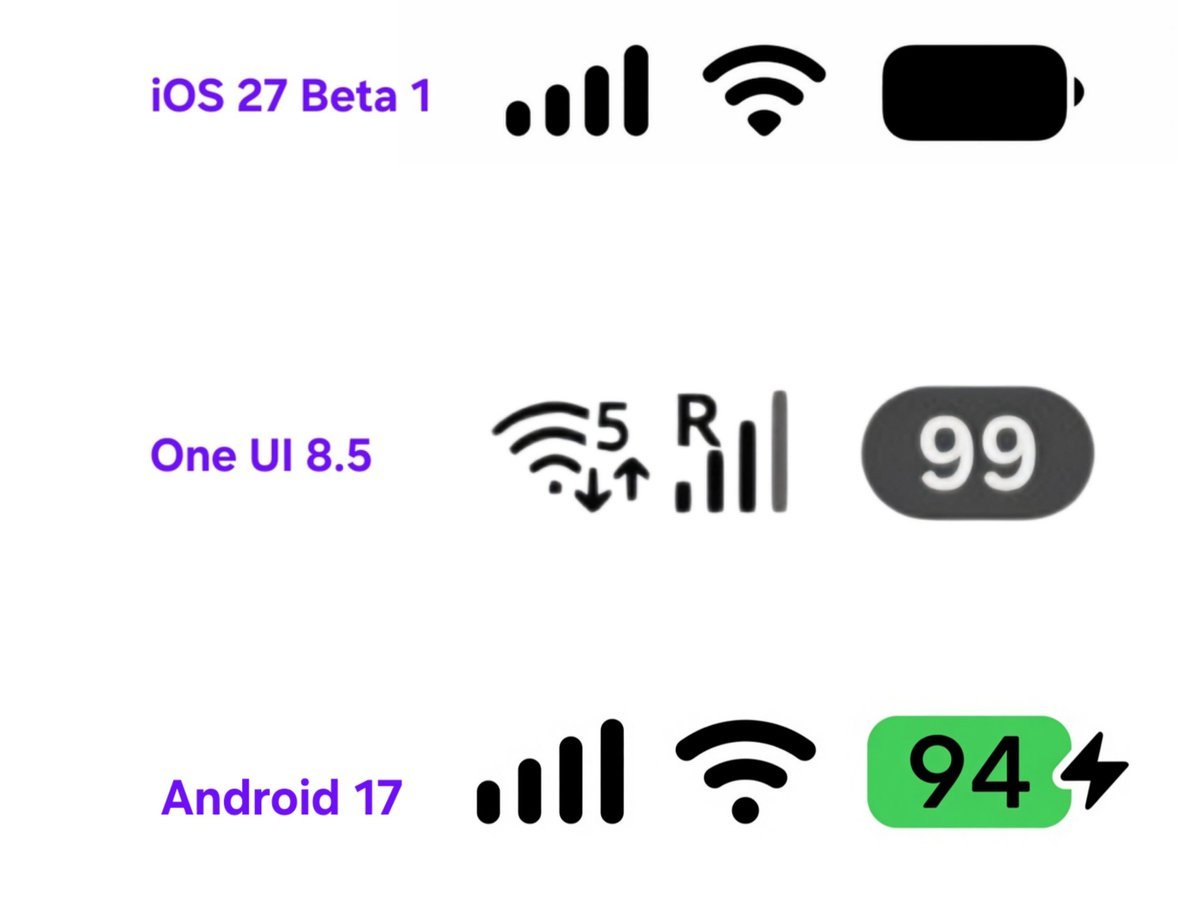

台积电2nm芯片开始量产我简直不敢想象谷歌跟三星两个卧龙凤雏能把2nm整成什么样

台积电2nm芯片开始量产我简直不敢想象谷歌跟三星两个卧龙凤雏能把2nm整成什么样。三星左手台积电右手IMG,台积电工艺好IMG光追强,IMG一工作,Pixel就开始发烫了!

专家:中国百度领先美国谷歌!在人工智能时代,中国百度在多个关键领域展现出

专家:中国百度领先美国谷歌!在人工智能时代,中国百度在多个关键领域展现出对谷歌的领先优势,其本土化创新路径正重新定义科技竞争格局。百度牢牢占据中国搜索引擎市场超过60%的份额,谷歌仅占不足2%。在AI搜索转型上,百度更为激进,64%的移动搜索结果页已由AI生成内容,远超谷歌13.14%的AI触发率。百度评为中国通用型AI搜索第一。

谷歌和百度普及了26年之后,我惊讶的发现,搜索资料这件事,对很多人来说,依旧是一

谷歌和百度普及了26年之后,我惊讶的发现,搜索资料这件事,对很多人来说,依旧是一个很高的门槛。不过反过来想想,也觉得合理。经典物理学,已经普及400多年了。现在高中生依旧一大把人不及格。而且不是59分那种不及格,是10几分的那种不及格。人与人的差别,远远大于人与狗的差别。比如我的智商140,普通人100,边牧70。普通人和边牧的区别,只有30。

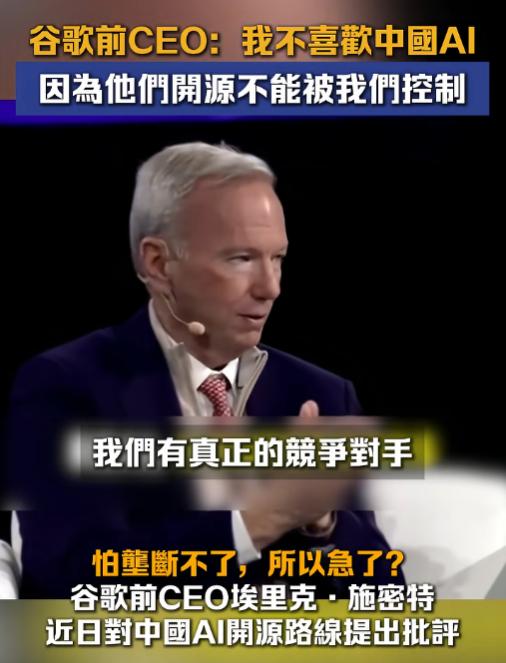

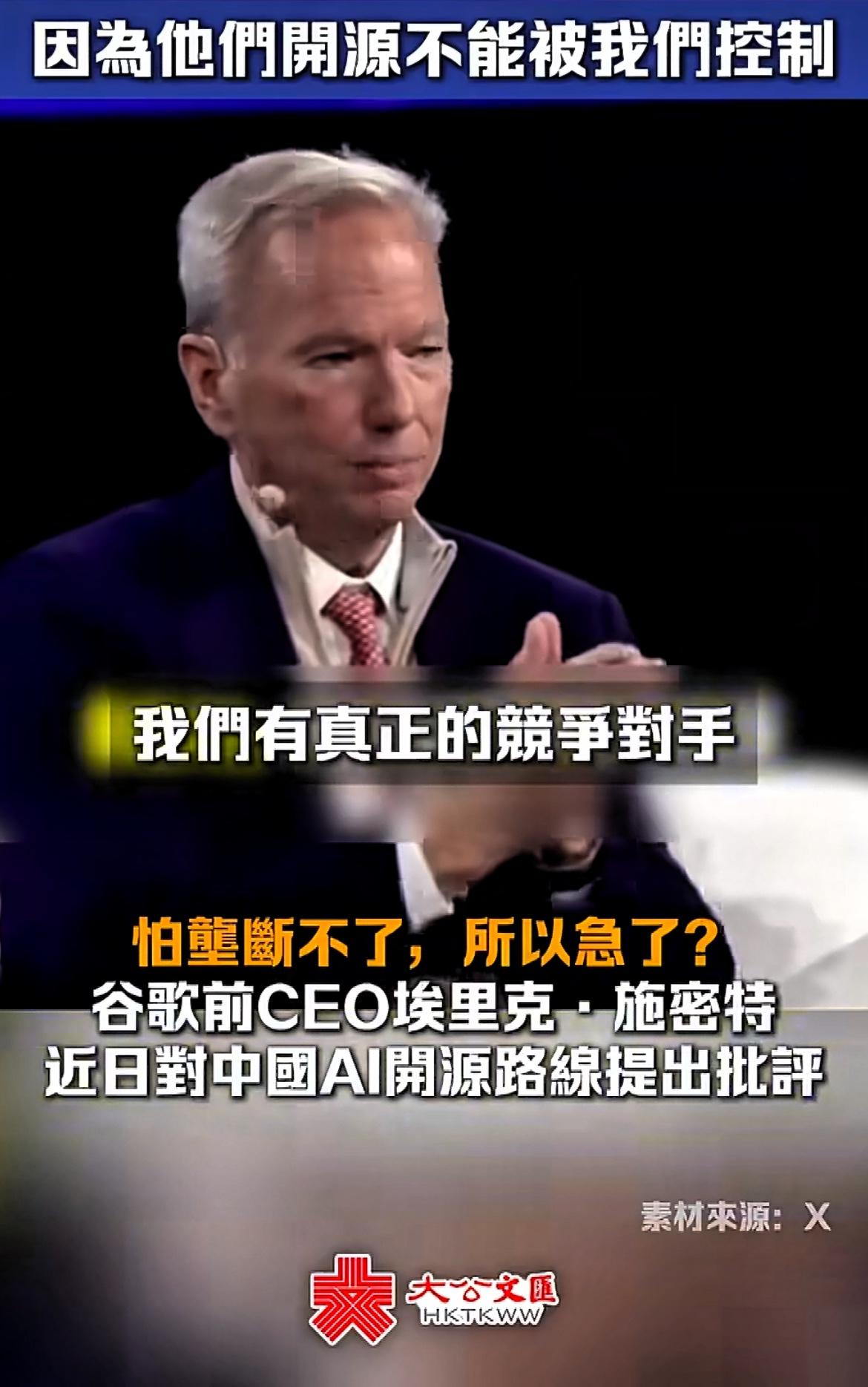

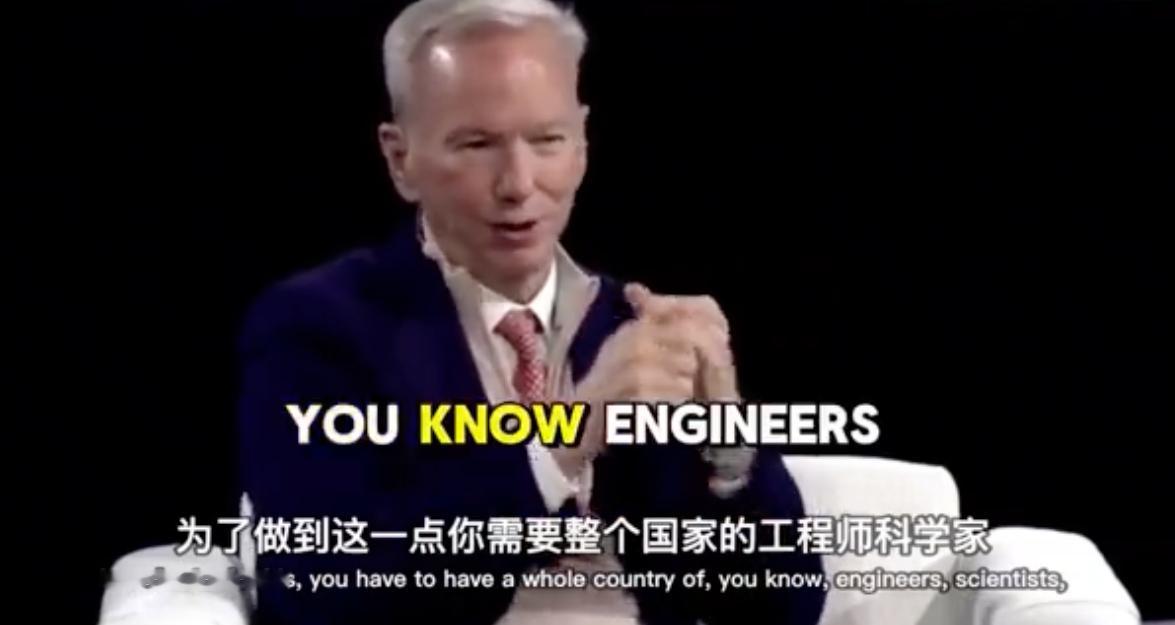

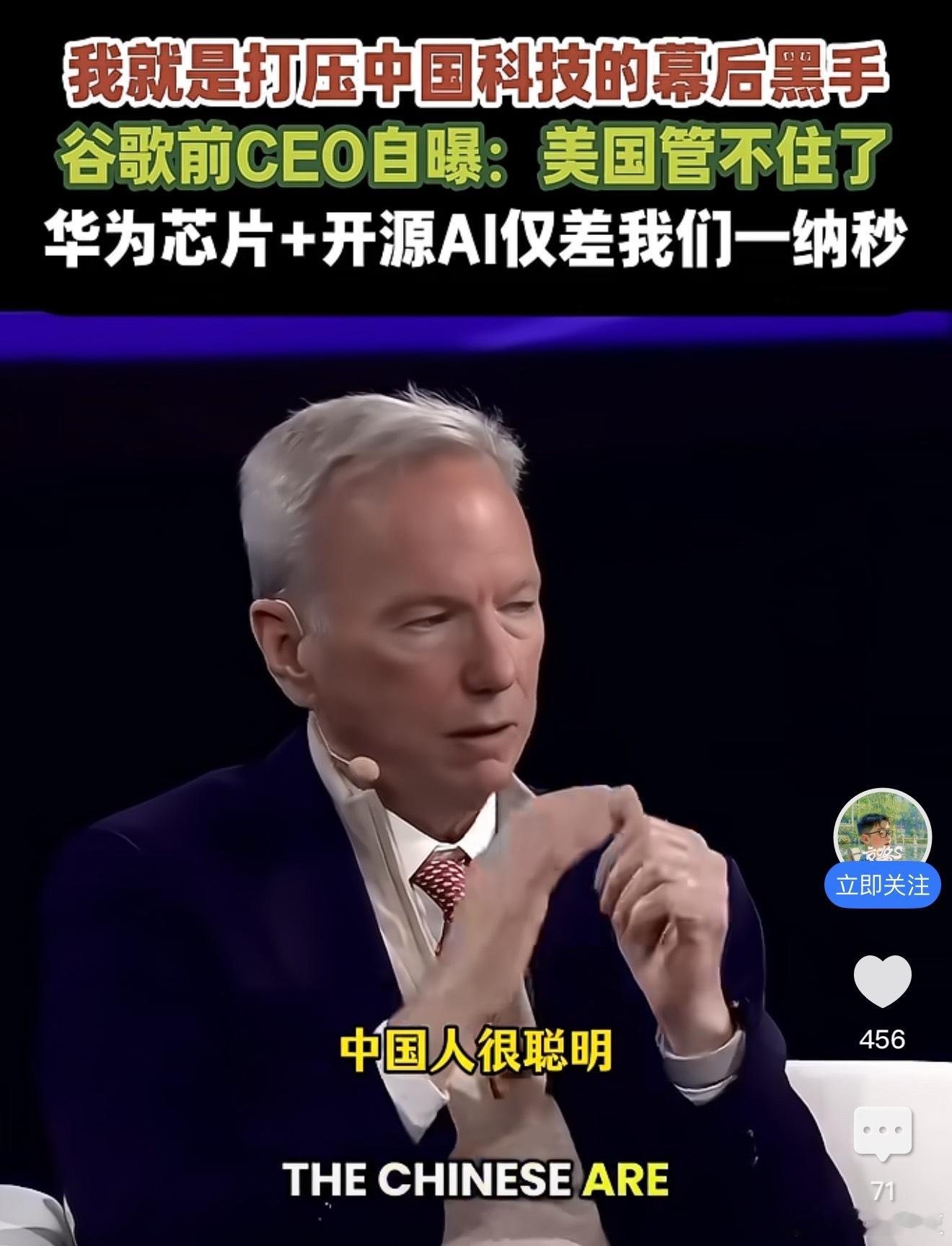

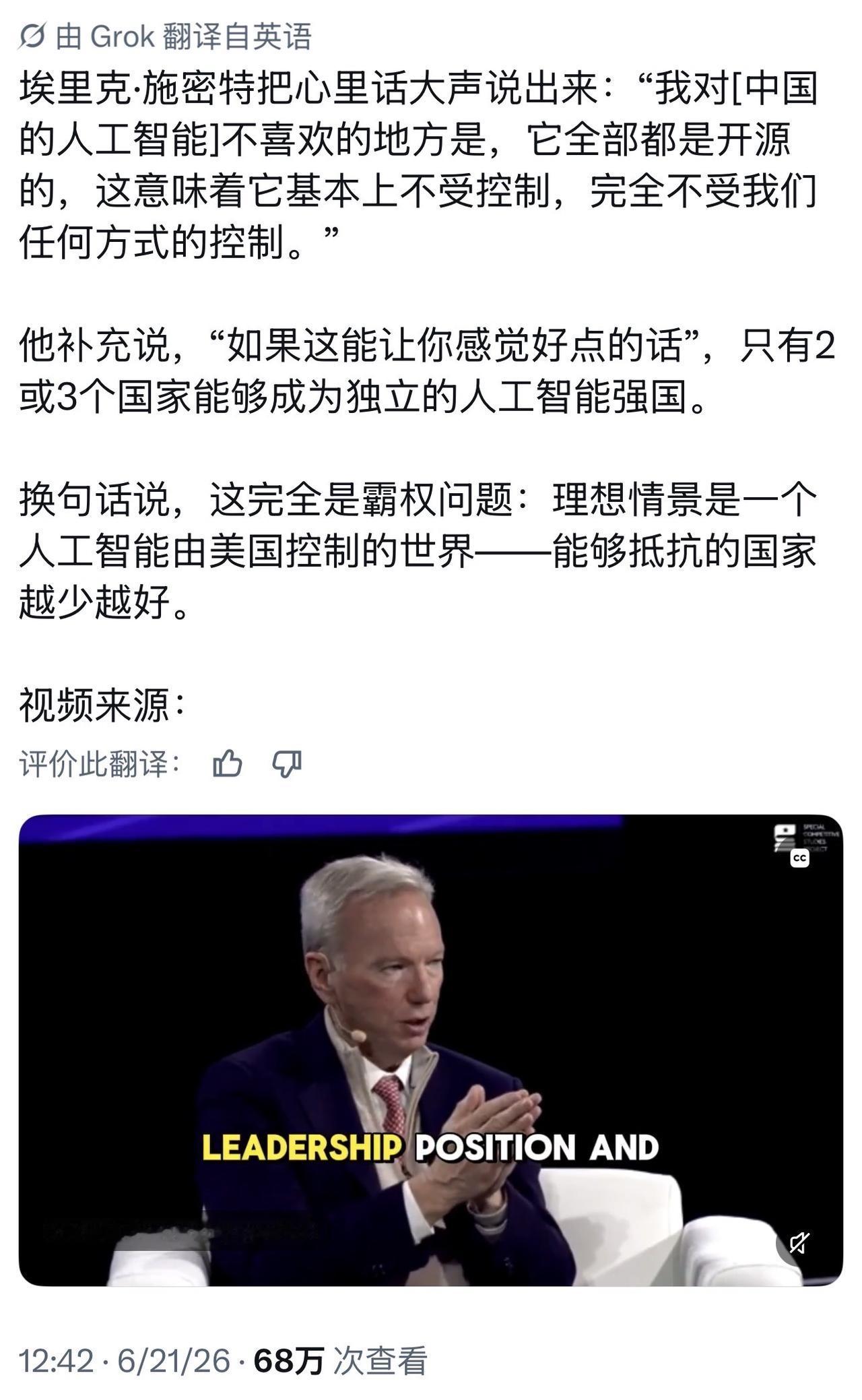

外媒常年通稿渲染中国AI存在安全隐患,却没成想,一手推动对华芯片封锁的谷歌前CE

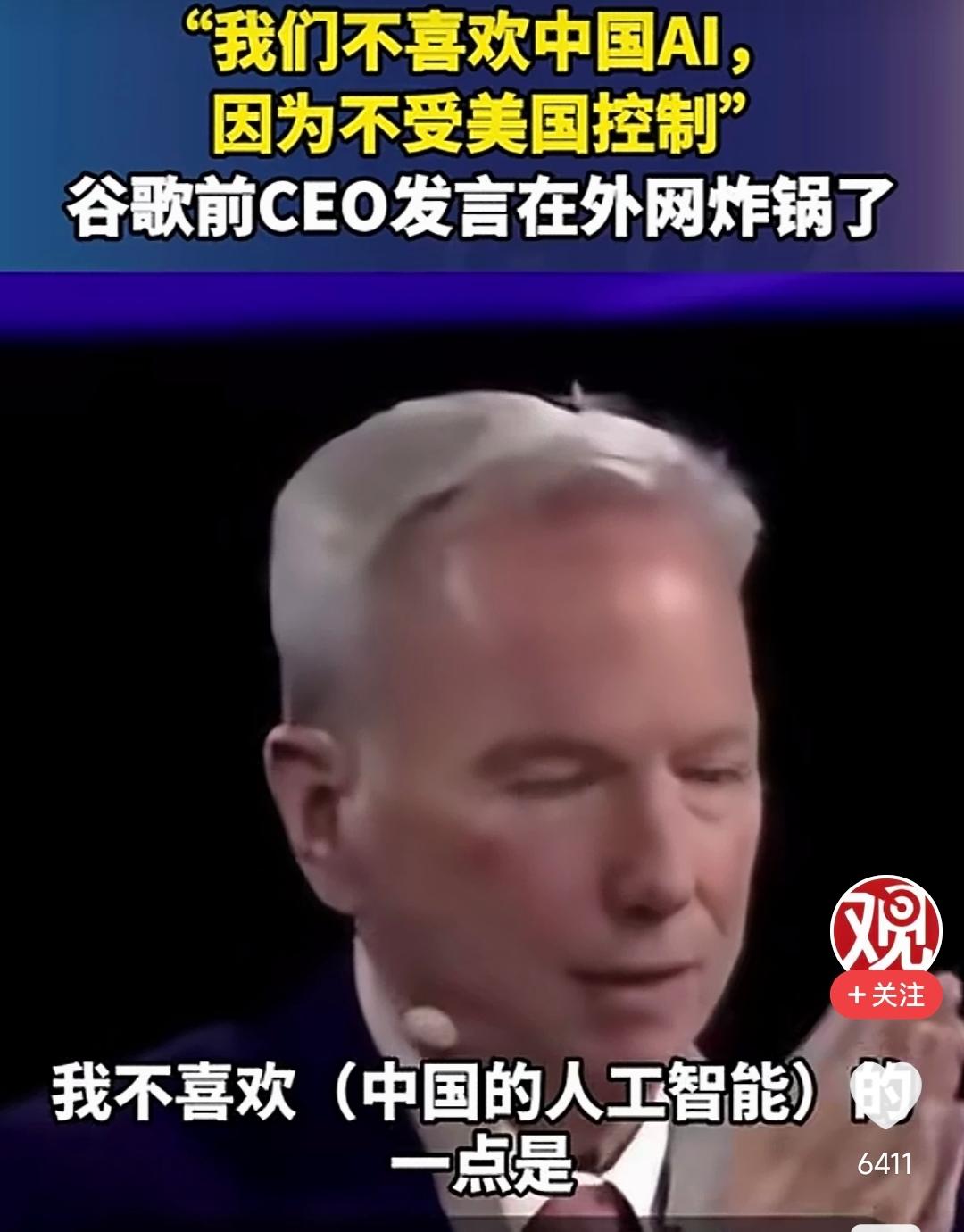

外媒常年通稿渲染中国AI存在安全隐患,却没成想,一手推动对华芯片封锁的谷歌前CEO、美国人工智能国家安全委员会前主席埃里克·施密特,当众说出了大实话:不喜欢中国AI无关安全问题,而是它根本不受美国控制。千万别以为他只是个普通的商界人士,施密特可是美国整套AI围堵政策的顶层设计者。早年他主动游说白宫出台严苛的高端GPU出口禁令,坚定主张切断中国顶尖算力供给,笃定只要缺少核心的硬件壁垒,中国人工智能永远会和美国拉开三五年的技术鸿沟。可时隔多年,在亲眼见证国内AI产业逆势突围后,施密特只能无奈承认,当年倾尽国力推行的芯片封锁政策,如今已经全面失效。如今,他公开承认中国人很聪明,即便封锁了顶级算力硬件,国内的科研团队依旧靠着模型蒸馏、分布式算力调度、底层框架自主优化等本土化工程创新,硬生生打磨出综合性能对标欧美头部产品的AI系统。原本预估数年的技术差距,被压缩至仅只有6个月差距,现在美国想单靠卡芯片的手段,再也不可能拉开技术代差了。这场访谈中,最充满争议核心的,是他毫不掩饰地袒露美国精英阶层对中国AI的忌惮。他坦言自己发自内心不愿接纳中国的人工智能,给出的理由更是荒唐:中国IA完全开源,且不受美国掌控。而美国主流闭源AI体系,从底层芯片、开发框架到商用调用权限,全都攥在美国企业与政府法案手中。说白了,全球任何国家想要使用美方的人工智能,都要被动接受他们附带地缘约束的合作条款,美国随时能切断供货、关停服务,将技术垄断当作拿捏各国的筹码。而国内的多款顶尖大模型,是向全球无门槛开源,免费开放完整法底层代码,并且没有捆绑任何政治附加条件。这让很多中小国家不用仰人鼻息,就能搭建完全属于本国、不受第三方远程牵制的AI体系,数据和技术主权能牢牢握在自己手中。讽刺的是,施密特这次的双重标准表现得太过明显,自己手握全球AI的技术开关,可随意对他国断供限权。而我们只是给全球提供了第二个选择,普惠全球的开源人工智能,却因脱离了美国管控,就被直接排斥、打压。在他们的算计里,所有围堵的核心诉求,只是不愿出现一条不受自己掌控的主流技术路线。如今,芯片封锁的手段虽已失效,但美国不会就此停下限制的脚步。可以预见的是,后续的各类针对国产算力、开源模型的约束法案将会持续加码。但再想单纯依靠硬件来卡脖子,已无法阻挡国产AI的迭代升级。未来中美人工智能的博弈,早已跳出单纯算力比拼的浅层竞争,从而转向全球开源生态、数字技术标准、国际科技话语权的长期拉扯。而靠围堵打压咱们进步的时代,必会被终结!

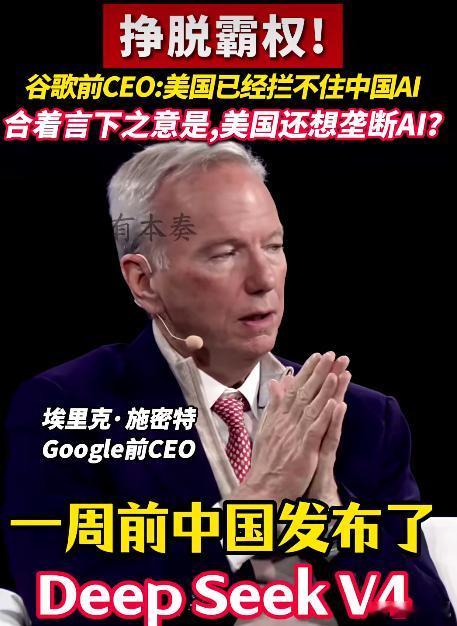

谷歌前CEO施密特最近在接受采访时,竟然开始抨击中国的人工智能大模型,他毫不掩饰

谷歌前CEO施密特最近在接受采访时,竟然开始抨击中国的人工智能大模型,他毫不掩饰、非常直白露骨地说道:“我不喜欢中国人工智能的一点是,它完全是开源的,这意味着它很大程度上不受控制,我们无法以任何方式控制它。”美国这些精英,现在是装都懒得装了,之前他们把自己包装的可好了,特别是谷歌,大肆宣扬,说自己的价值观是“不作恶”,当年还有特别多人真信这个口号,认为谷歌在商业伦理上,是做的最好的公司之一,光环耀眼。结果,现在这谷歌的前CEO直接就说了,不喜欢中国的大模型,因为它开源,它不受控制,它没办法被掌控,这跟谷歌的价值观,完全就是背道而驰,足以说明,之前的一切都不过是个宣传口号,他们真正的底色,实际上就是想要牢牢掌控一切,打压自己的竞争对手。而谷歌前CEO施密特,之所以把话说得这么直白露骨,也是真的被中国吓到了。他倒也坦诚,提及中国大模型的成就时,并不讳言,说道:“一年前,我认为中国AI与美国模型的差距在一两年,但最新分析表明,中国只落后了6个月,这在AI世界里几乎是可以忽略不计的“几纳秒。”可以说,中国大模型能力的突飞猛进,让施密特感受到了巨大的压力。当美国远远领先时,他自然会装模作样,包装一下自己,而当你真的开始追赶上并开始超越他们的时候,他们的面孔立刻就一变,开始张牙舞爪,之前说的那些冠冕堂皇的话,直接就丢到一边了。这就是美国这些精英的真面目!他们的企图,注定无法得逞,我们发展大势已成,不再是弄些小手段,就可以阻挡的了,这些美国精英,也只能如同施密特这样,气急败坏,口不择言。

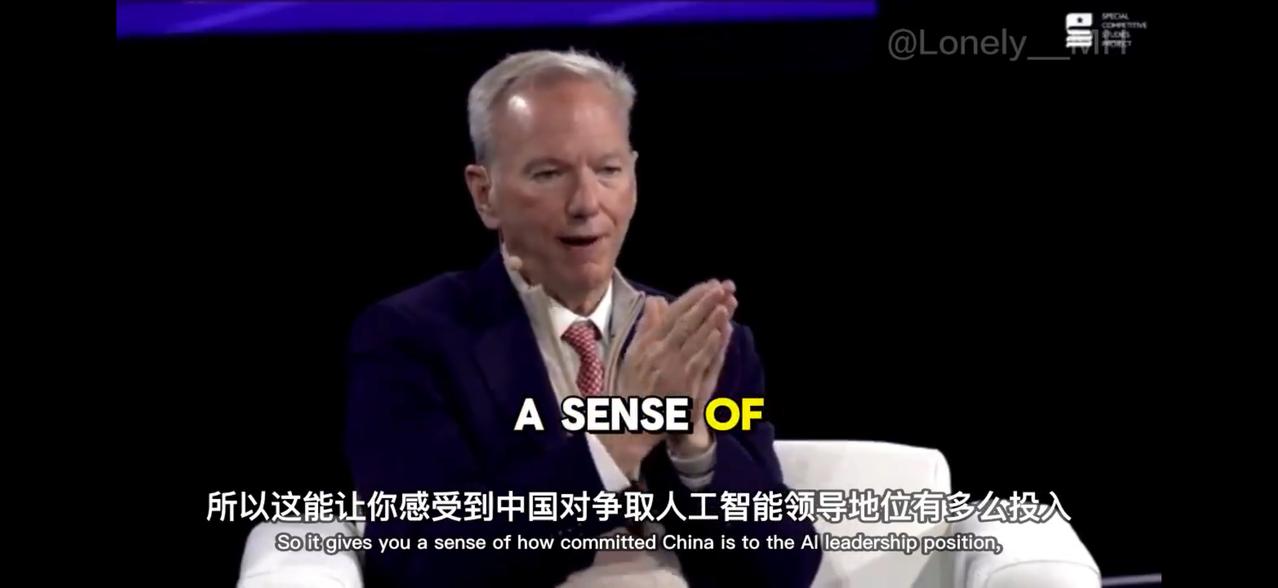

【谷歌前CEO毫不遮掩:不喜欢中国AI,因为开源不受美国控制】#谷歌前CEO竟称

【谷歌前CEO毫不遮掩:不喜欢中国AI,因为开源不受美国控制】#谷歌前CEO竟称不喜开源因为不受美国控制##谷歌前CEO批中国AI开源#“我不喜欢(中国的人工智能)的一点是,它完全是开源的,这意味着它很大程度上不受控制,我们无法以任何方式控制它。”谷歌前首席执行官埃里克·施密特上月的一段采访,最近在外网炸锅了。在美国智库“特别竞争研究计划”5月举办的会议上,施密特谈及美国与中国的AI竞赛时宣称,他在美国人工智能国家安全委员会时,美国对中国实施了严格的芯片硬件管控,“我们一度非常成功,我个人也强烈支持这项政策”。“但现在,它开始失效了。”施密特说,“中国人很聪明”,他们用远不如美国的硬件,搭建了与美国顶尖模型非常接近的AI系统。施密特表示,一年前他认为中国AI与美国模型的差距在一两年,但最新分析表明,中国只落后了6个月,这在AI世界里几乎是可以忽略不计的“几纳秒”。他接着道,“我喜欢的是,我们终于有了真正的竞争对手;而我不喜欢这一点的是,它完全是开源的,这意味着它很大程度上不受控制,我们无法以任何方式控制它”。

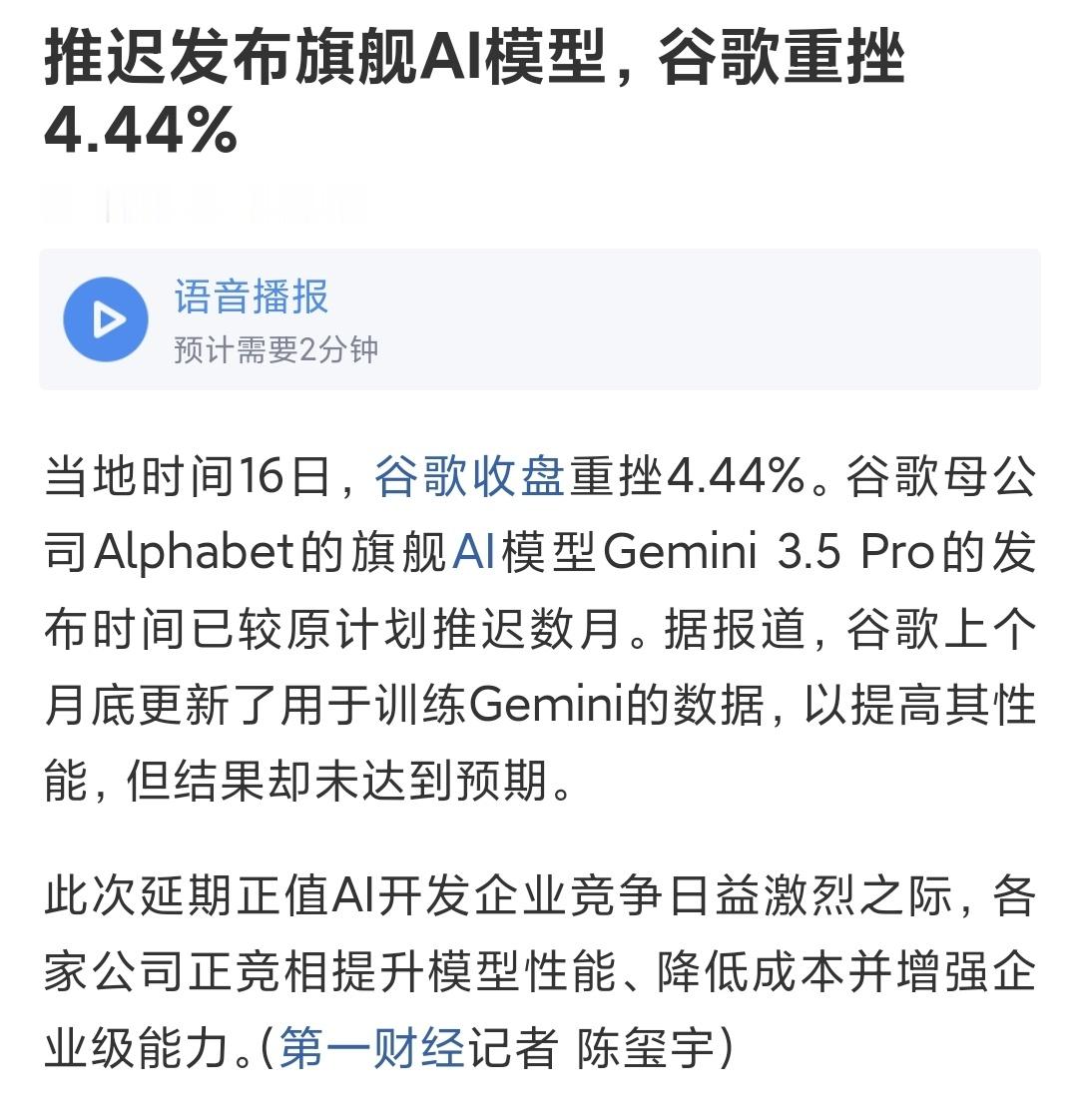

据知情人士透露,谷歌DeepMind部门两名参与Gemini模型核心研发的高级研

据知情人士透露,谷歌DeepMind部门两名参与Gemini模型核心研发的高级研究员已提交离职申请,预计将于本月加入AI创企Anthropic。据悉,两人在大型语言模型训练与强化学习对齐领域有深厚积累,曾主导Gemini2.0的部分关键算法优化。Anthropic近期正加速组建顶尖技术团队,以应对与OpenAI的竞争。谷歌方面暂未回应,但内部已在重新调整项目分工,减少对少数核心人员的依赖。业内分析认为,此次人才流失可能影响谷歌下一代Gemini模型的研发节奏。

这时候想要控制了,不是自由更好吗?你作为谷歌的CEO,连开源的互联网精神都接受

这时候想要控制了,不是自由更好吗?你作为谷歌的CEO,连开源的互联网精神都接受不了?谷歌前CEO批中国AI开源

豆包价格价格不算贵,但主要是大家对豆包的刻板印象太深了,不然谷歌Gemini

豆包价格价格不算贵,但主要是大家对豆包的刻板印象太深了,不然谷歌Gemini也不会被叫做美国版豆包,这可不是什么好词,普通消费者总觉得豆包不够严谨,这类人基本很难愿意为豆包付费,我为啥不选国内其他AI,或者多加点钱选ChatGPT呢。如果要选付费AI,你们会冲豆包还是别的?

谷歌前CEO批中国AI开源,施密特又开炮了,说中国AI开源是在"用免费换市场",

谷歌前CEO批中国AI开源,施密特又开炮了,说中国AI开源是在"用免费换市场",对美国是战略威胁。这话听着耳熟,十年前美国企业把开源当创新基石大加赞赏,现在中国开源做大了就变成威胁了?DeepSeekV3训练成本不到600万美元,性能对标OpenAI几亿美元训出来的模型,还完全开源,直接把"AI必须靠天价烧钱"这个叙事给打破了。越是被批评,说明方向越对。怕就怕没人关注。

‼️GoogleDeepMind与独立电影工作室A24已宣布达成一项战略合作

‼️GoogleDeepMind与独立电影工作室A24已宣布达成一项战略合作并完成投资。这不仅是谷歌首次入股电影制作,也是一次探索AI如何赋能电影的前沿实验。这笔交易的核心要点如下:·投资金额:谷歌向A24投资约7500万美元。·合作性质:是一项多年期、非独家的AI研究合作。·核心目标:联合研发用于影视制作和发行的新AI工具,重点是将AI整合进创作流程。·合作方式:DeepMind研究员将与A24的filmmakers直接合作,A24可接触DeepMind的研究设施,DeepMind则获得一线创作者反馈。·数据隐私:A24的影视资料库和内容数据不会向谷歌开放,谷歌也不能用其训练模型。·早期项目:双方已在开发AI生成分镜图(故事板)的工具。🤖合作背景与意义此次合作发生在好莱坞与AI关系微妙的时刻。虽然此前迪士尼与OpenAI的合作告吹,但行业探索并未停止,例如Netflix收购了AI初创公司。A24以其对创作者友好的态度著称,其技术负责人明确表示,新工具绝非简单的“输入指令生成内容”,而是旨在保留创作者控制权并支持其艺术冒险。DeepMindCEO也强调,最佳方式是直接与艺术家合作来开发赋能他们的工具。这次合作更像是科技与艺术之间一次小心翼翼的牵手,旨在探索AI如何成为创作者手中的“笔”,而非取代“画家”。

沪深光互联产业链核心股票一、光芯片与上游材料1、源杰科技(688498):国内高

沪深光互联产业链核心股票一、光芯片与上游材料1、源杰科技(688498):国内高速有源光芯片IDM龙头,100GPAM4EML芯片已完成客户验证,200GPAM4EML完成产品开发。2、长光华芯(688048):高功率激光芯片平台IDM龙头,100GEML量产。3、仕佳光子(688313):光芯片+光纤器件一体化,AWG芯片和CW光源放量。4、光迅科技(002281):国内唯一InPIDM全产业链厂商,100GEML自产,三大运营商集采第一。5、华工科技(000988):25G/50GEML自研量产,光芯片自给率80%-90%。二、无源器件与光引擎1、天孚通信(300394):光器件龙头,MPO/MTP领军企业,1.6T光引擎近乎独家供应,英伟达硅光引擎独家代工厂。2、光库科技(300620):谷歌OCS光交换机独家代工厂,份额70%,薄膜铌酸锂调制器领先。3、太辰光(300570):MPO连接器核心供应商,受益于高速光模块需求增长。三、高速光模块整机1、中际旭创(300308):全球高速光模块绝对龙头,800G全球市占率超50%,1.6T率先批量供货,深度绑定英伟达、谷歌、Meta等全球顶级客户。2、新易盛(300502):全球第二大高速光模块厂商,LPO线性直驱技术领先,深度绑定亚马逊、Meta等北美云巨头,海外订单稳固,盈利质量优质。3、联特科技(301205):400G以上产品营收占比54.81%,高速光模块快速增长。4、剑桥科技(603083):高速模块收入同比增长240.85%,海外客户拓展顺利。四、OCS与硅光集成1、德科立(688205):谷歌OCS整机核心供应商,自研光子路由引擎,时延达10μs级。2、光迅科技(002281):与谷歌联合推出MEMS-OCS全光交换方案,1.6T硅光光模块获谷歌认证用于TPUv6集群,薄膜铌酸锂技术领先。3、光库科技(300620):谷歌OCS光交换机独家代工厂,薄膜铌酸锂调制器技术领先。五、测试设备与配套1、联讯仪器(688808):光模块测试设备核心标的。2、华懋科技(603306):通过并购富创优越成为Coherent、Lumentum全系列产品核心PCBA供应商,光模块相关业务占比高达70%,拿下OCS领域全部PCBA供应份额。个人观点不构成投资建议点赞+关注股市有风险投资需谨慎