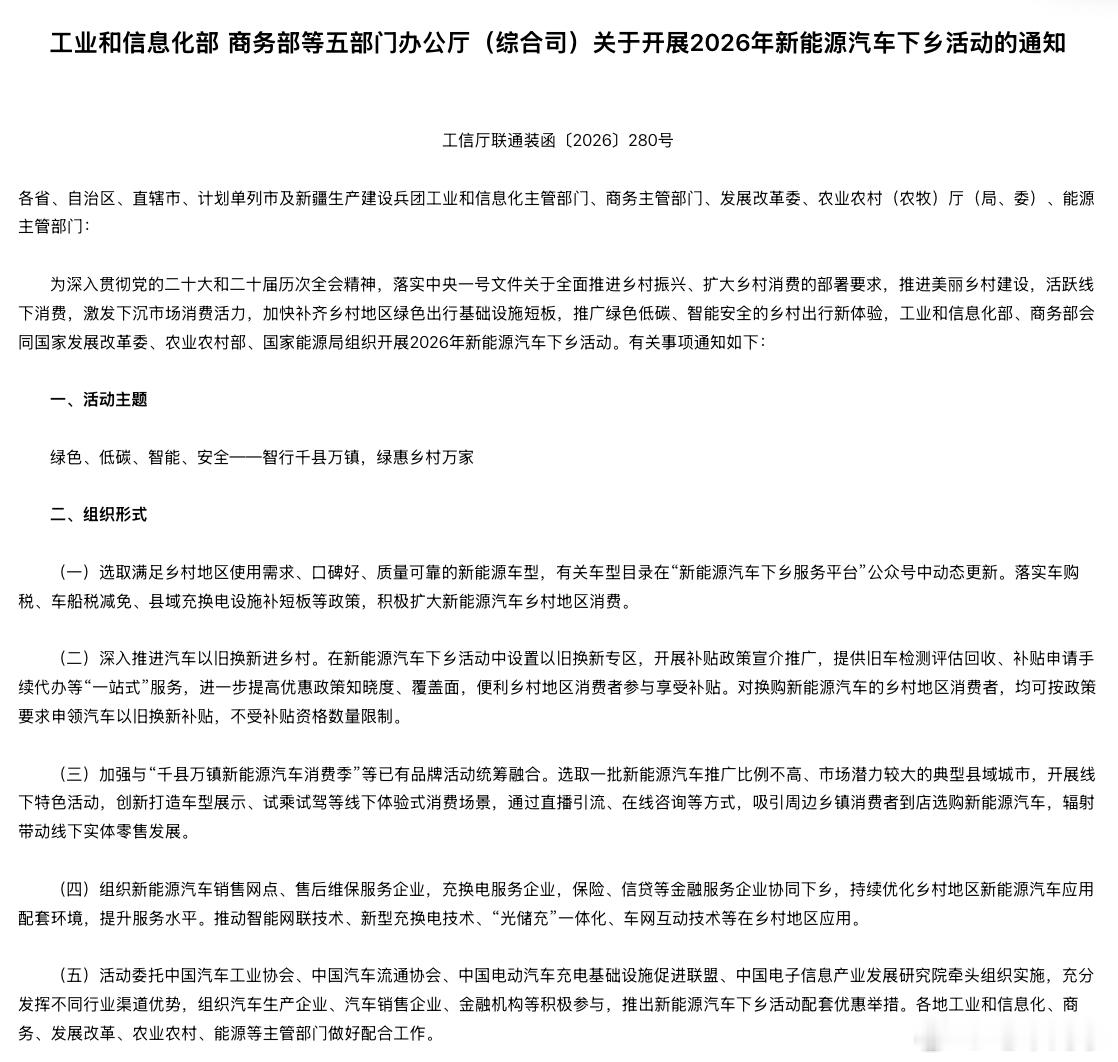

街头巷尾最近多了句闲话:欧美日都在往后退,咱们还在拼命建桩、推新车——是不是踩错了油门?

所谓“全世界放弃”,更像是跟不上节奏后的自我安慰。其实外国厂商收缩的,是时间表,不是方向;我们加码的,也不是把补贴往上堆,而是把技术和市场做厚。

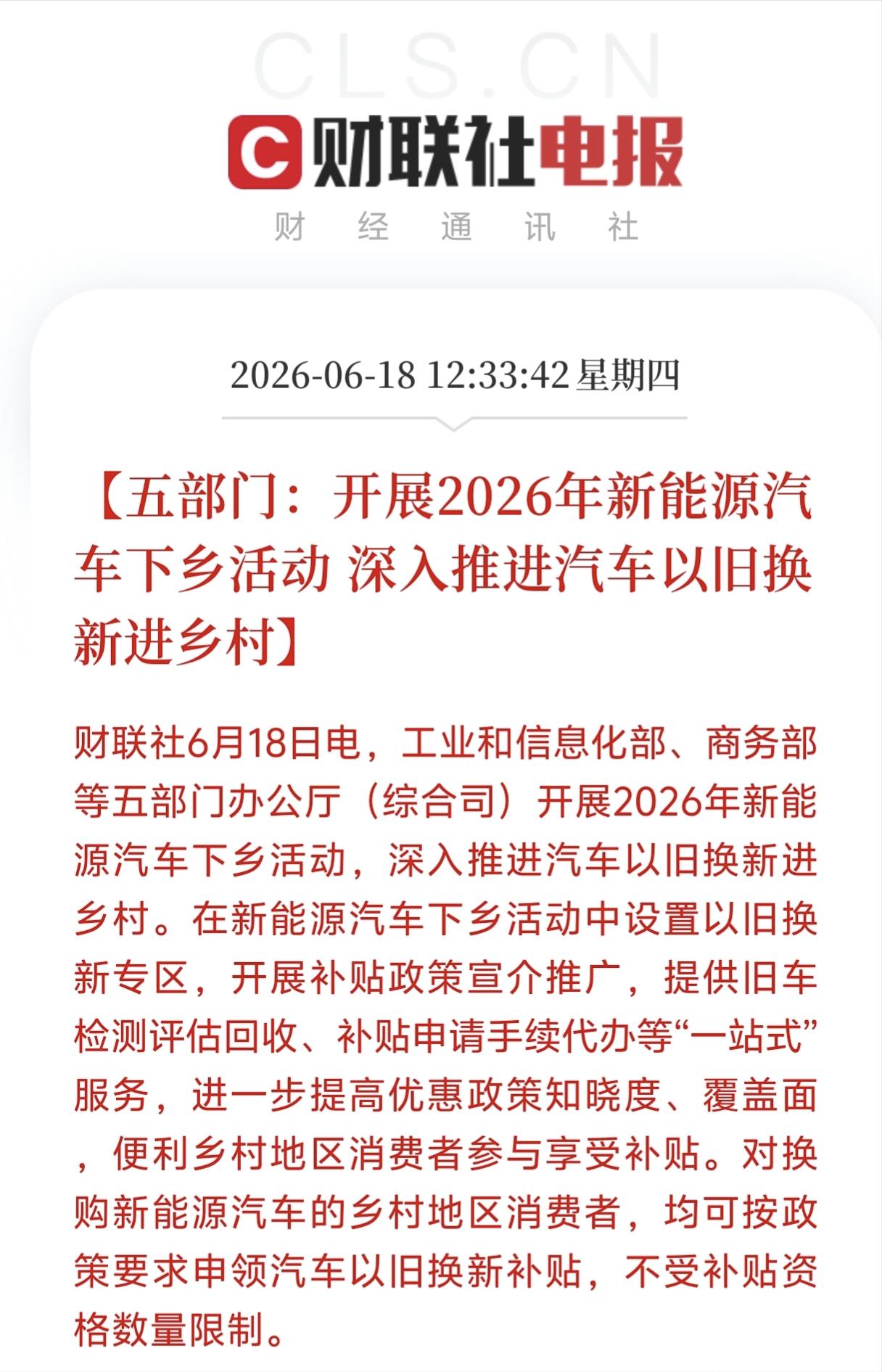

看看现实:奥迪曾定了2033年全面告别燃油车的目标,后来自家CEO把这话收回,官方说内燃机还得留着吸客户。奔驰的CEO也承认,电动车普及比预想慢,目标往后推了整整五年。美国那边更干脆——新一轮政策把原来的《通胀削减法案》替换了,2025年下半年起,购买电动车的7500美元税收抵免被取消。福特、通用、斯特兰蒂斯赶紧砍掉一批纯电项目,把产能转向混动和燃油车。斯特兰蒂斯一次性计提了222亿欧元的重组费用(差不多260亿美元),停掉纯电皮卡、甩掉电池合资股权、推迟多个电动项目。把欧美日六大车企为电动化付出的账合起来,已经超过770亿美元了。

日本也不好受。本田预计2026财年经营亏损在2700亿到5700亿日元,净亏损最多6900亿日元——这是它七十多年来第一次出现年度亏损。重新评估电气化战略产生的相关费用和损失,最高估计达到2.5万亿日元,一家老牌车厂被一次转型弄得伤筋动骨,够说明问题的严重性了。

但他们真是觉得电动化不行吗?并非如此。业内的普遍看法是:按现在的条件大规模铺开,很难。背后拼的其实是成本和供应链的能力——而这,正是中国的强项。

把价格摆出来看就清楚了。2024年,中国卖出的电动车里,有三分之二的价格已经低于同级别燃油车;在德国,纯电车平均价格比同级油车高出20%;美国市场的差距更夸张,约30%。同样配置的电动车,中国消费者买着比油车便宜,欧美消费者却得多掏一笔钱,市场自然往有利的一边倾斜。

中国掌握着全球60%以上的电池供应链份额,制造成本被整体压低,从最上游的锂矿到最末端的智能软件,整条链条在国内能跑通。海外车企只能东拼西凑找供应商,成本下不来,这是事实。

数据也很有说服力:2026年4月,国内新能源车产销分别是132万辆和134.4万辆,当月新能源车销量占新车销量的53.2%。前四个月汽车出口312.7万辆,同比增长61.5%,其中新能源车出口138.4万辆,同比增长了1.2倍。一个月卖出一百三十多万辆,渗透率过半,出口量翻倍——这样的节奏,别用“走错路”来形容。

更关键的是,中国新能源车在海外的售价已经普遍和国内持平,甚至更高。这说明竞争力不再只靠低价,而是建立在智能座舱、三电技术和全产业链成本控制上的系统优势。说白了,是从“低价货架”走到了“硬通货柜台”。这一步不是几个月能走成的,而是十多年一点点垒起来的。

看几家企业就知道端倪。比亚迪一季度海外销量31.98万辆,占总销量的45.6%;奇瑞出口占比超过65%;吉利超过28%;长城接近48%。主流车企海外增速普遍跑赢国内,这已经不是几款车的存在感,而是体系性的扎根。

国外巨头其实也没把电动化的长期目标说死——他们退的是当下的步伐,不是未来的方向。国内也没赖着过去的好处不放:持续了十几年的新能源车购置税免征政策结束了,2026年起改为减半征收,免税上限从3万元降到1.5万元。插电混动的技术门槛提高了,纯电的续航要求从43公里提到100公里。政策的奶嘴被拿掉了,产业得自己造血。

市场竞争更激烈了。特斯拉在韩国突然降价,最大幅度达940万韩元(约合人民币4.5万元)。宝马中国对31款主力车型下调建议零售价,多在10%以上,i7 M70L甚至降了30万元。豪华品牌愿意这么砸价格——反过来正好证明中国品牌已经把压力顶到它们门口了。

行业里的声音也很直接。乘联会的崔东树说过一句话:“电动化替代速度超预期。”从几年前个位数渗透,到现在过半,天平已经彻底倾向一边。

所以,究竟是不是走错了?把技术、数据、市场、价格这些线拉在一起看,结论不是特别难理解。那些十年前不屑一顾、五年前才想起追赶、现在又打算后退的同行——他们的问题不在我们这儿。中国走到今天,靠的不是一把赌注,而是十几年在电池、电控、智能化、充电网络和上下游配套上,一块块砌起来的体系。

体系一旦成型,就不是想停就能停的,也不是想追就能追上的。所谓“全世界放弃”,更准确的说法是“全世界跟不上”。而我们所谓的“加码”,本质上是把已经摸清的优势继续做深做厚。风向早就变了——只是有些人不愿承认,有些人还没看明白。