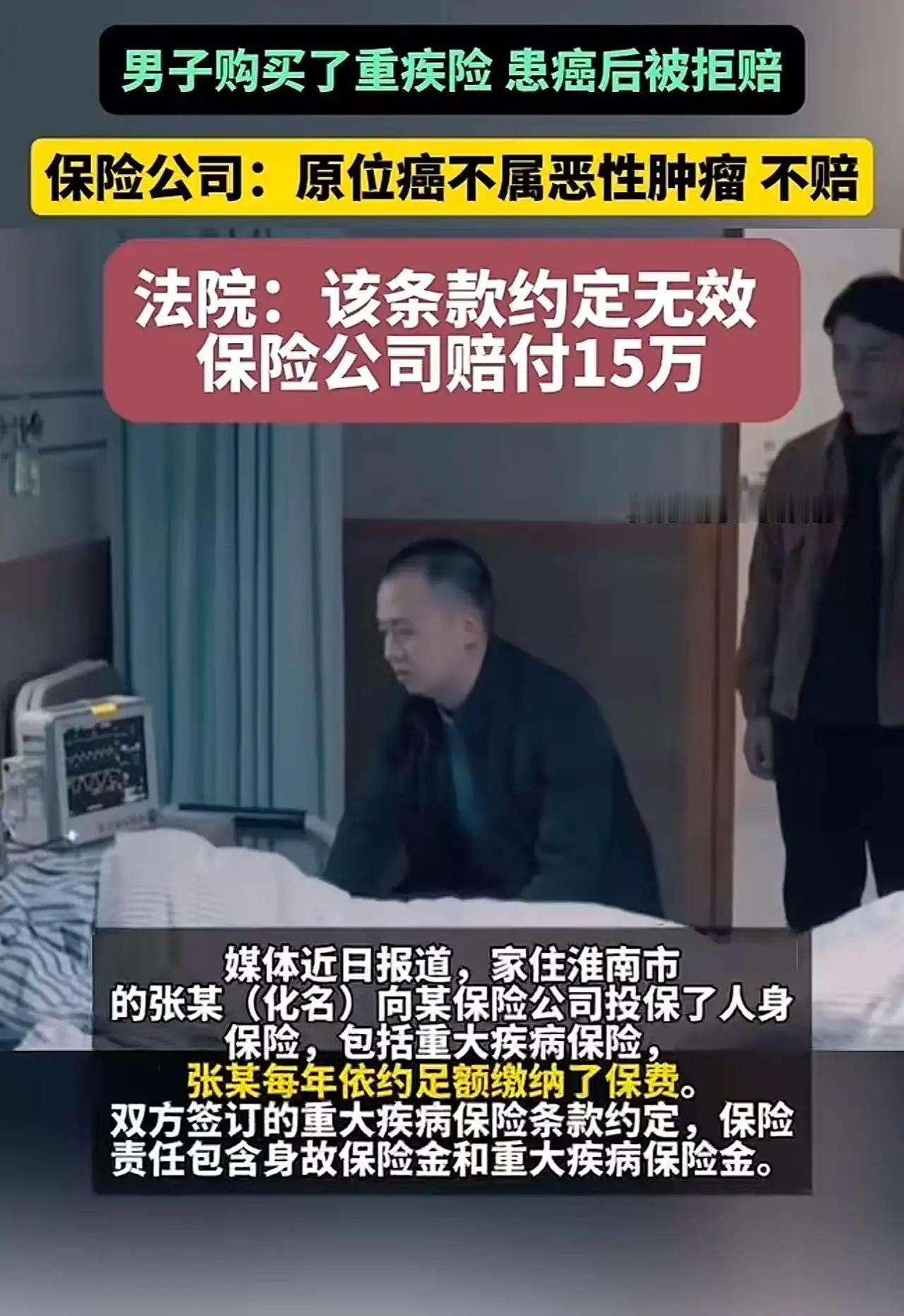

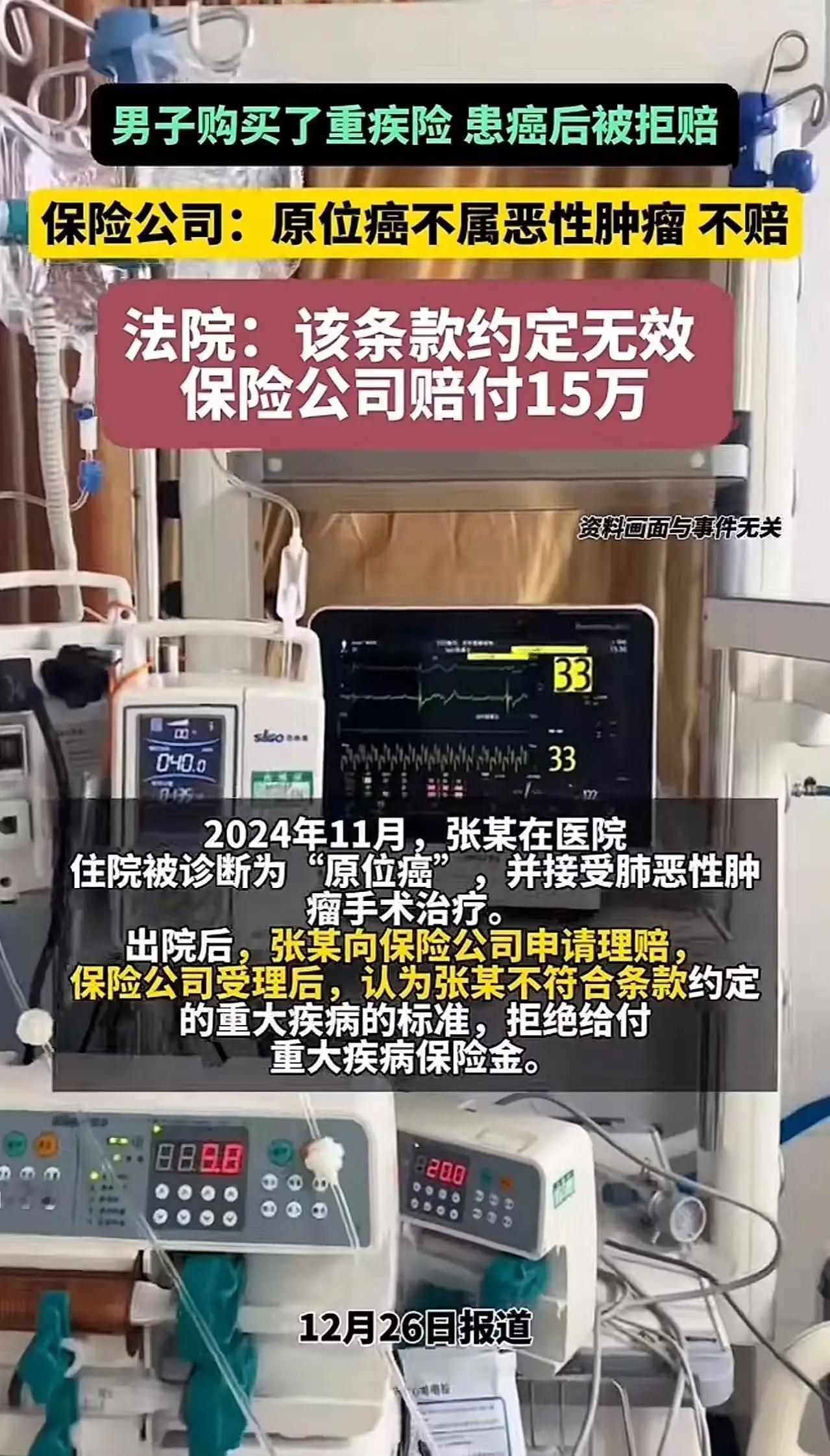

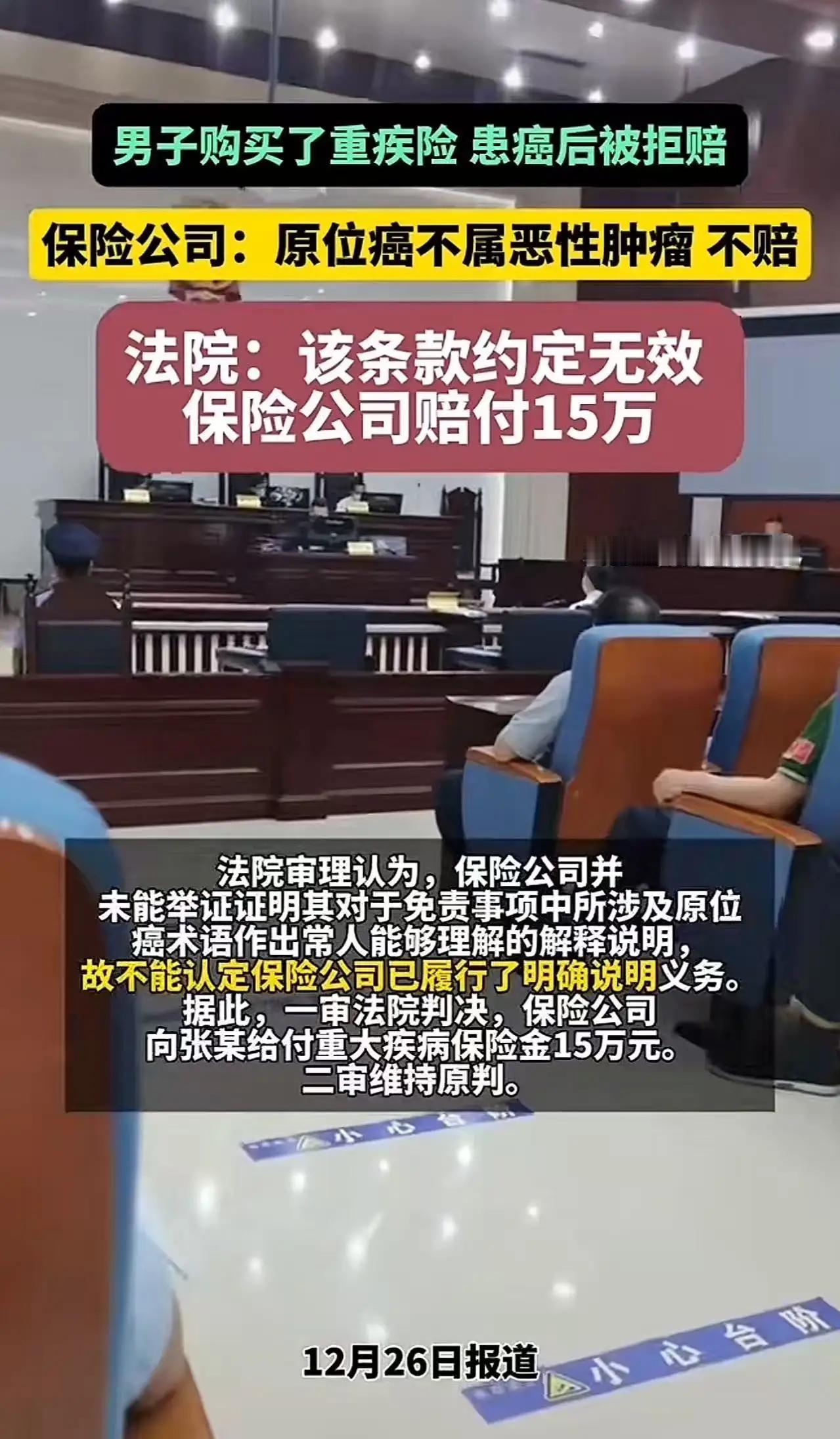

保险公司拒赔“原位癌”,究竟谁在偷换“救命钱”的概念? 当王先生收到拒赔通知时,他感到一阵眩晕。五年来,他每月雷打不动从工资里划出800元购买重疾险,从未逾期。他想象过无数种理赔场景,却没想到真到癌症确诊这一天,保险公司竟以“原位癌不属于恶性肿瘤”为由,将他拒之门外。 “投保时业务员可不是这么说的!”王先生颤抖着翻出那份厚厚的保险合同,在密密麻麻的条款里,终于找到了那行小字:“本产品所保障的恶性肿瘤不包括原位癌。” 保险行业的“文字游戏”:为何总是投保人输? 王先生的遭遇绝非个例。在各大投诉平台,“保险理赔难”已成为高频词。一个令人不安的模式正在浮现:投保时简单明了,理赔时复杂晦涩;推销时放大保障,出险时缩小范围。 保险公司精算师在设计产品时,早已将每一个字的解释权牢牢握在手中。“恶性肿瘤”与“原位癌”的区分,在医学上或许有明确界定,但对普通投保人而言,这无异于一场信息不对等的博弈。 更令人心寒的是,许多保险销售人员在推销时,刻意模糊这些关键条款的界限。“我们这款产品癌症全赔”的销售话术,与“原位癌不赔”的理赔现实,形成了刺眼的对比。 “原位癌不是癌”?被偷换的不仅是概念,更是信任? 从医学角度,原位癌指癌细胞局限于上皮层内,未突破基底膜,确实与浸润性恶性肿瘤有所不同。但问题在于:当普通消费者听到“癌症”时,他们理解的是生命威胁,而非医学分期。 保险公司利用专业术语筑起的高墙,将无数像王先生这样的投保人挡在了理赔门外。这不仅是条款解释的问题,更是责任意识的缺失——当消费者最需要保障时,他们得到的却是冰冷的文字游戏。 “如果连早期癌症都不算重疾,那什么才算?”一位网友的质问直击要害。保险的本意应是雪中送炭,而非在消费者最脆弱时,再补上一刀。 行业乱象背后:谁在透支保险业的未来? 中国银保监会数据显示,2022年保险消费投诉高达10.8万件,其中理赔纠纷占比超过30%。这些数字背后,是一个个家庭的失望与无助。 短期看,拒赔或许能为保险公司节省一笔支出;但长期看,每一次不合理的拒赔,都在透支整个行业的公信力。当“保险都是骗人的”成为公众普遍认知时,受损的将是整个行业的可持续发展。 值得欣慰的是,监管正在行动。2023年新修订的《人身保险产品信息披露管理办法》明确要求,保险公司必须对免责条款进行显著提示。但这还远远不够——如何确保销售环节的规范透明,才是解决问题的关键。 消费者的觉醒:从“盲目投保”到“精明保障” 王先生的故事给我们敲响警钟:买保险不是签个字那么简单,而是需要消费者具备基本的“保险素养”。 首先,务必亲自阅读条款,特别是“保险责任”和“责任免除”部分;其次,对于销售人员的承诺,最好能有书面记录;最后,当权益受损时,要勇于通过投诉、诉讼等途径维权。 与此同时,行业也需要一场深刻的自我革新:从产品设计到销售培训,从理赔流程到客户服务,每一个环节都应以消费者权益为核心,重建保险“守护者”而非“算计者”的形象。 保险的本质是互助共济,是风险共担。当保险公司开始用显微镜审视每一个拒赔的可能性时,他们失去的不仅是单个客户,更是这个行业存在的根本意义。 你认为保险理赔难问题该如何解决?你是否也有过类似经历?欢迎在评论区分享你的观点和故事。王先生五年间每月800买重疾险 当拿着医院确诊理赔遭拒