刚刷到一组让汽车圈集体沉默的数据。

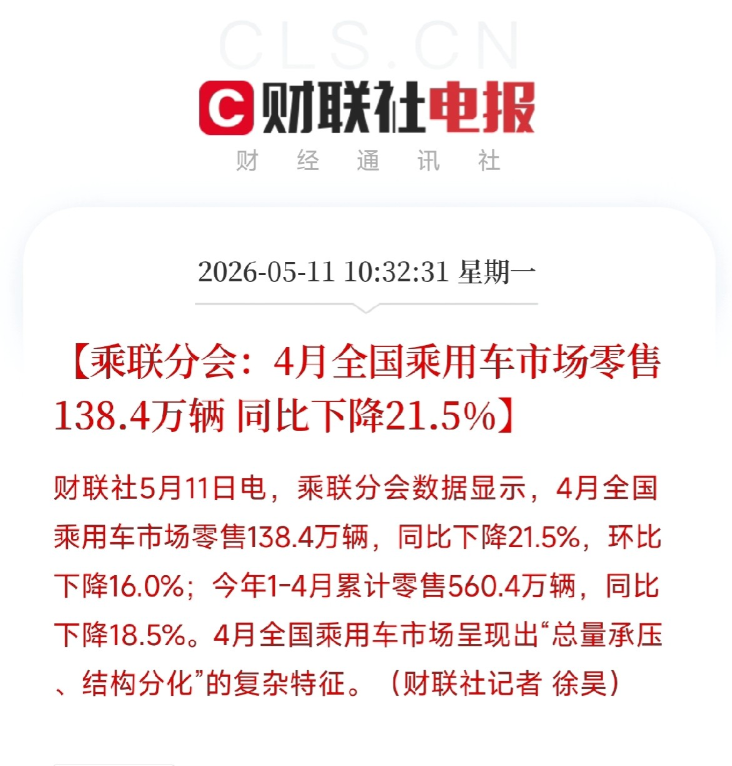

乘联分会公布了4月成绩单:全国乘用车零售138.4万辆,同比下降21.5%,环比降16%。1-4月累计同比降18.5%。燃油车更惨——4月只卖了53万辆,同比下降37%,环比下降33%。一个月比一个月冷。

但新能源这边虽然也在调整(同比降6.8%),守住84.9万辆。两者放在一起看,4月新能源渗透率直接冲到了61.3%。每卖出10台车,超过6台是绿的。燃油车的生存空间正在被加速压缩。

为什么突然跌这么猛?三座大山压下

低价发展把需求透支了。去年底到今年初,车企为了抢份额疯狂降价,消费者被再不买就亏了的情绪逼着提前下单。这批购买力释放完后,4月需求断档。

关税冲击波扰乱了出口链,全球物流扰动不只影响原材料进口,也在冲击汽车零部件和整车出口的节奏。

大宗商品涨价在侵蚀购买力。硫磺涨80%、铜价高企、电池成本回升——车价优惠空间被锁死,消费者持币观望的情绪更浓。

产业链影响:冰火两重天,钱往头部聚

1. 新能源整车(分化中的赢家,渗透率确定性最强)

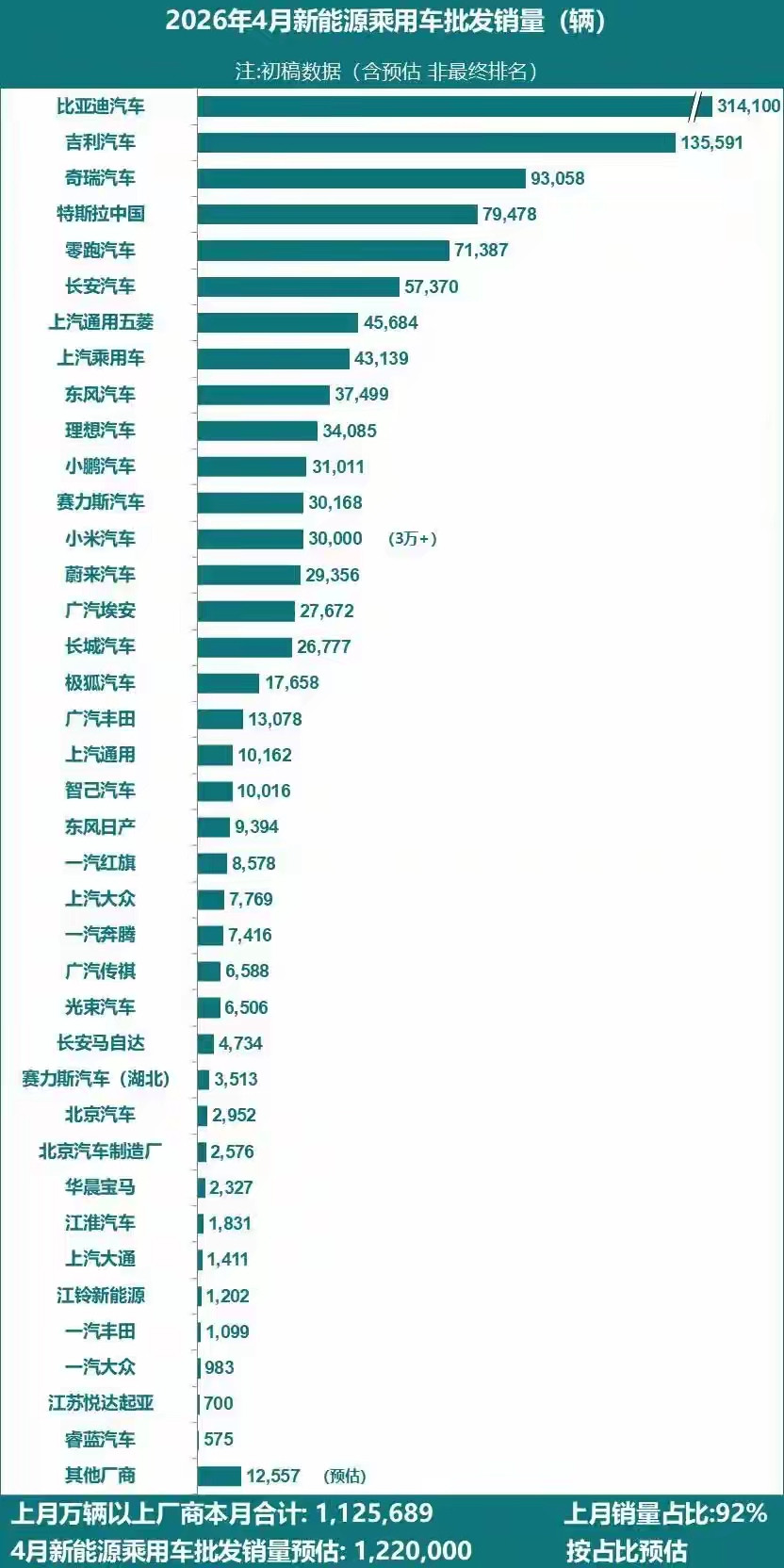

4月整体调整21%,新能源只调整6.8%,说明份额还在往里走。但新能源内部也在加速分化。

· 比亚迪:4月总销量约32万辆,同比有所回落,但依然贡献了新能源市场近四成的份额,龙头地位稳固。真正的亮点在海外——出口持续高增,正在打开第二增长曲线。

· 小米汽车:SU7交付量稳步爬坡,订单能见度持续向好,互联网造车跑通了交付闭环,以一己之力改写了新势力格局。

· 赛力斯:问界系列在智驾平权趋势下,凭借华为深度赋能,品牌向上路线稳固,ASP(单车均价)在自主品牌中处于领先梯队。

2. 智能化供应链(渗透率提升最确定的“卖铲人”)

不管整车厂谁赢谁输,智能驾驶和智能座舱的搭载率只会继续往上走。

· 德赛西威、中科创达:智能座舱与智驾域控核心Tier-1,渗透率持续提升。

· 韦尔股份:车载CIS图像传感器龙头,单车搭载摄像头数量持续增加。

3. 汽车出口链条(第二增长极,受益于运力扩张)

万车级汽车运输船交付,造船业一季度订单增195%,正是在为汽车出口铺路。

· 比亚迪、奇瑞、长城汽车:海外销量持续高增长,运力锁定即成本锁定。

· 中远海控、招商轮船:滚装船运价维持高位,出口增量直接受益。

4. 燃油车链条(系统性承压,加速退出)

燃油车月销仅剩53万辆,同比下降37%。发动机、变速箱、排气系统——整条供应链跟着缩量。转型慢的合资品牌较为受伤。

这不是淡季,是时代的切换

4月车市这组数据,总量差是事实,但61.3%的新能源渗透率更值得被记住。当一个市场在极度萎缩时,赢家还能把市占率拉出新高,说明新旧动能的切换已进入不可逆阶段。

油车降近4成,新能源稳如磐石。4月的销量表,就是一张燃油车的退场计时表。

你觉得年底新能源渗透率能冲到70%吗?燃油车还有翻盘的可能吗?