牛津经济研究院(Oxford Economics)发了一份报告,认为在这波 AI 热潮中,亚洲各国虽然赚得盆满钵满,但这些收入并没有多少变成本地的消费或投资扩张,而是又回流到了美国:

- 二十年前,前美联储主席伯南克提出了 “全球储蓄过剩”(Global Savings Glut),说的是亚洲或者产油国赚了太多美元、花不掉、只好买美债,间接压低了美国的利率。今天这个循环又再次被印证,但驱动力从廉价制造业和石油,换成了 AI 芯片。

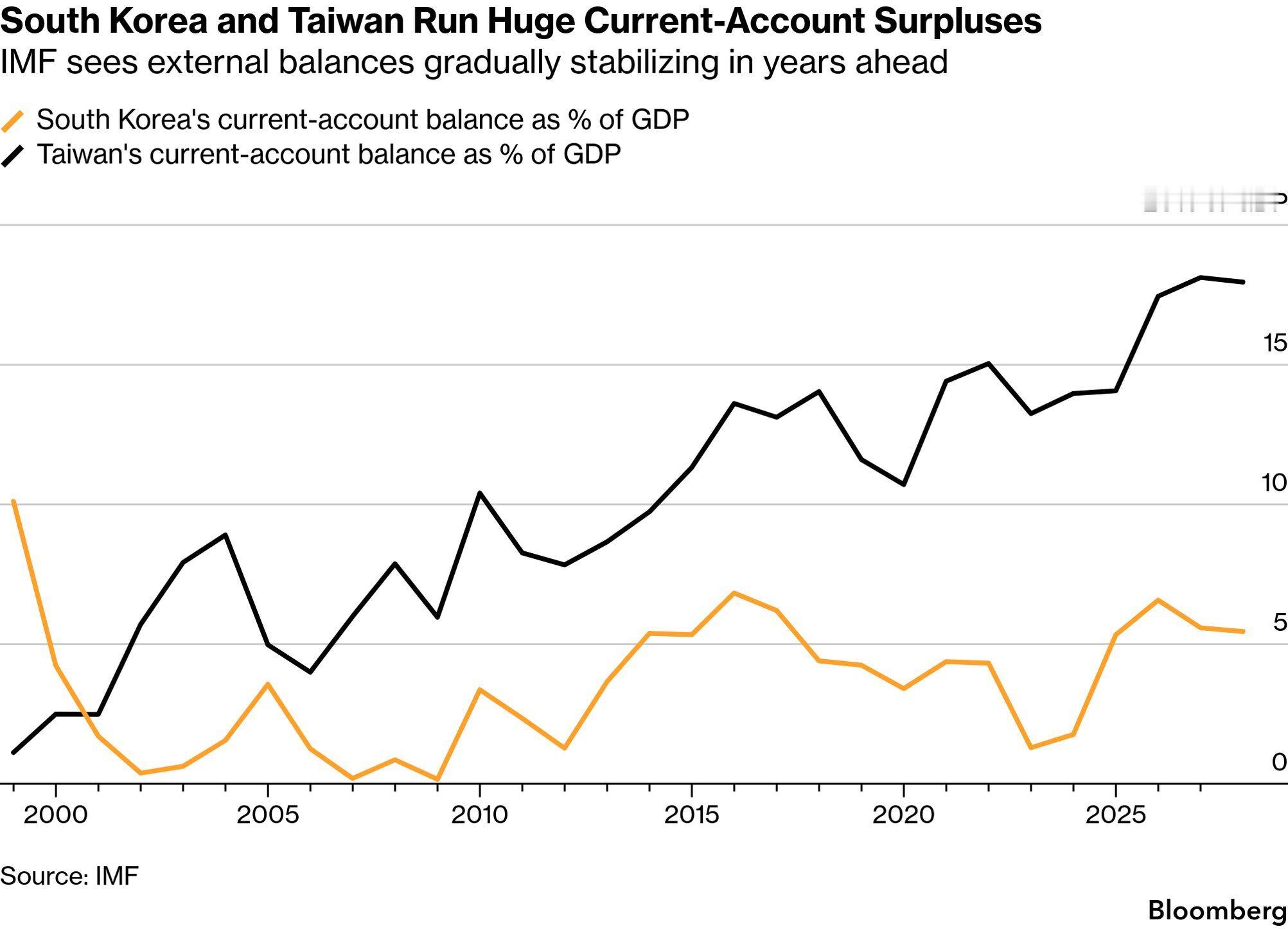

- 比如我国台湾地区第一季度经常账户顺差同比暴增 111%,达到 625 亿美元。韩国 5 月前 20 天出口额同比涨了近 53%,仅三星半导体部门第一季度利润暴增 48 倍。这种量级的钱涌进来,靠着单一的国内或者区域投资根本无法短期消化。

- 那这些钱去了哪?高盛的分析是:韩国的顺差主要流向了海外股市,台湾的顺差主要变成了外汇存款。简单来说,钱是赚到了,但并没有多少变成本地的消费或投资扩张,而是又回流到了美元体系。

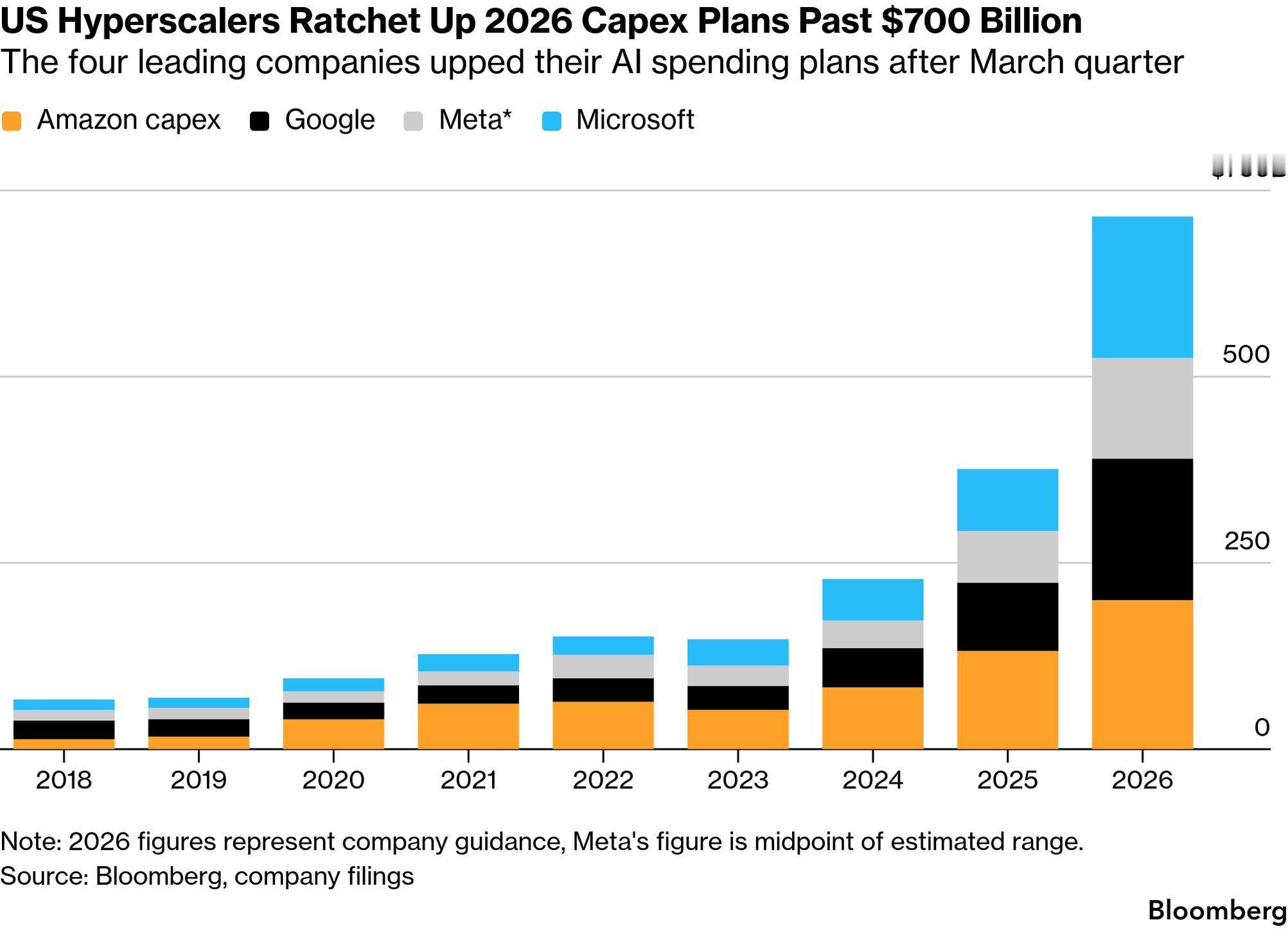

- 这些回流美元体系的钱,间接支撑了谁?当然是 Alphabet、Meta、微软和亚马逊等超大规模云服务商。美国最大的几家科技巨头计划今年投入高达 7250 亿美元的资本开支,主要用于 AI 数据中心设备。

- 梳理下上面提到的这个闭环:美国科技巨头花钱采购 → 亚洲芯片厂商赚到顺差 → 顺差回流美元资产 → 压低融资成本 → 美国科技巨头更容易花钱采购。

- 亚洲最大几家经济体积累的超额收益,已经远超海湾阿拉伯国家曾经的顺差规模。所以经济学家们分析:“去美元化进程的走向,更可能取决于东北亚如何处置其顺差,而非中东石油美元回流的减少。”

- 美国每新增 100 美元 AI 相关硬件进口,能让亚洲主要供应国的 GDP 增加 35 美元,三大主要收益国分别是中国、韩国和越南。美国进口的先进技术产品中超过 55% 来自亚洲,这个比例短期内几乎不可能被替代。

- 东南亚也分到了一杯羹。印度、越南、马来西亚受益于 “中国 + 1” 的供应链多元化策略,承接了部分受惠环节。

- 撇开规模效益,单纯从利润率看,核心红利依然集中在产业链高端,由多年积累了专业知识与研发投入的我国台湾、韩国和日本牢牢掌握。

问题是,整个循环高度依赖美国主导的 AI 投资周期。一旦美国主导的 AI 周期转向,可能就会引爆整个链条,这是不得不提前应对的风险所在。