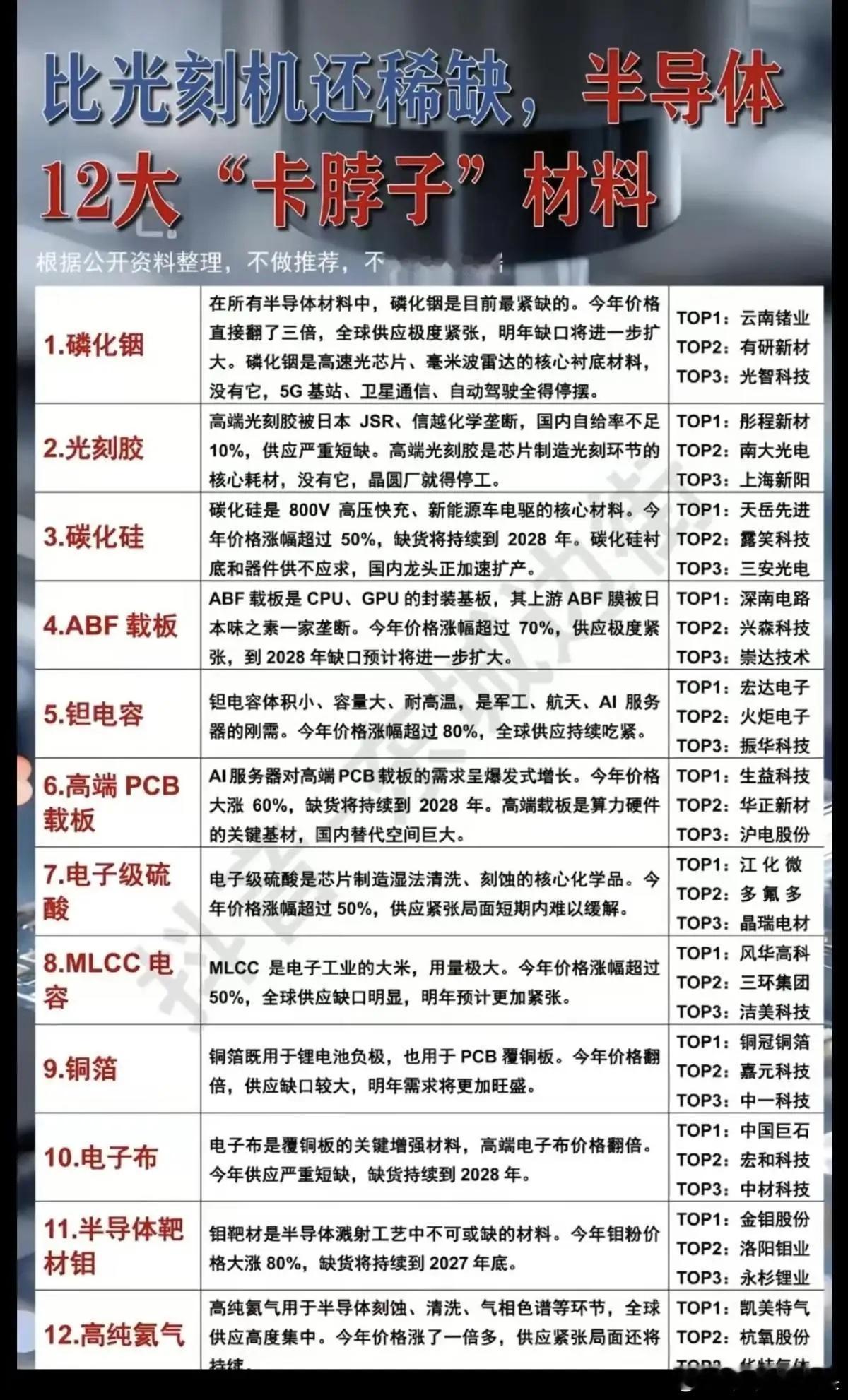

被低估的“芯片骨架”:半导体玻璃基板,悄然改写先进封装行业规则

当市场资金扎堆追逐AI算力、光模块等热门赛道时,一个极具确定性的隐形核心赛道,已然在巨头落地、产能投产的进程中悄然崛起。它就是被业内称作下一代芯片骨架的半导体玻璃基板。

此前常年被市场定义为“概念大于实质”的半导体玻璃基板,在今年完成了质的跨越:彻底走出实验室阶段,全面落地规模化量产产线,成为先进封装赛道最关键的增量变量,一场关乎全球先进封装话语权的产业暗战,就此拉开序幕。

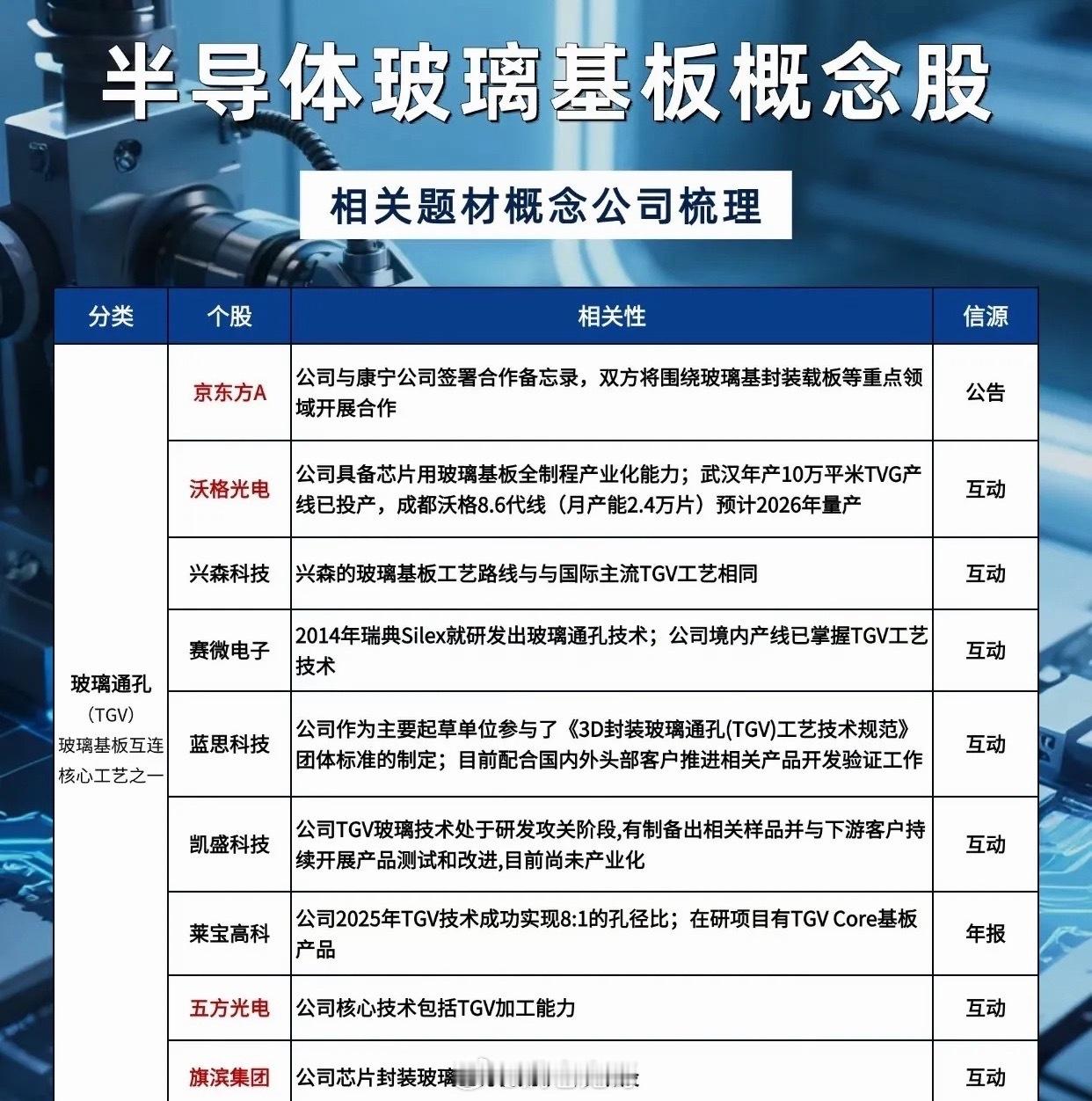

行业近期重磅落地不断,赛道确定性持续兑现。沃格光电武汉基地年产10万平米TGV玻璃基板产线已实现稳定量产交付,核心产能正式释放;同时,公司成都8.6代高端玻璃基板产线建设稳步推进,预计明年正式投产,进一步打开成长空间。不止于此,面板龙头京东方早已携手行业巨头康宁,深度卡位玻璃封装载板核心领域,提前锁定先进封装关键环节产能。

巨头精准卡位、中小厂商技术突围,曾经的慢变量赛道,彻底迎来加速反转的产业拐点。

玻璃基板的崛起,并非短期题材炒作,而是芯片工艺迭代下的必然产业趋势。当前芯片先进制程持续逼近物理极限,传统有机基板的短板彻底暴露:无法适配高带宽、低损耗、高密度的高端芯片需求,已然成为3D封装、Chiplet芯粒技术突破的最大瓶颈。

而半导体玻璃基板凭借绝缘性能优异、表面平整度高、热稳定性极强的核心优势,完美适配高端封装场景,是当下Chiplet和3D先进封装的最优载体。其中核心核心工艺TGV玻璃通孔技术,可实现芯片间信号传输速度数倍提升,大幅降低信号损耗,精准匹配AI芯片、高端算力芯片的核心性能需求,是AI算力产业迭代的底层基建。

目前赛道已告别单点技术突破,实现全产业链集体爆发,上下游配套全面成熟,商业化落地条件完全具备。

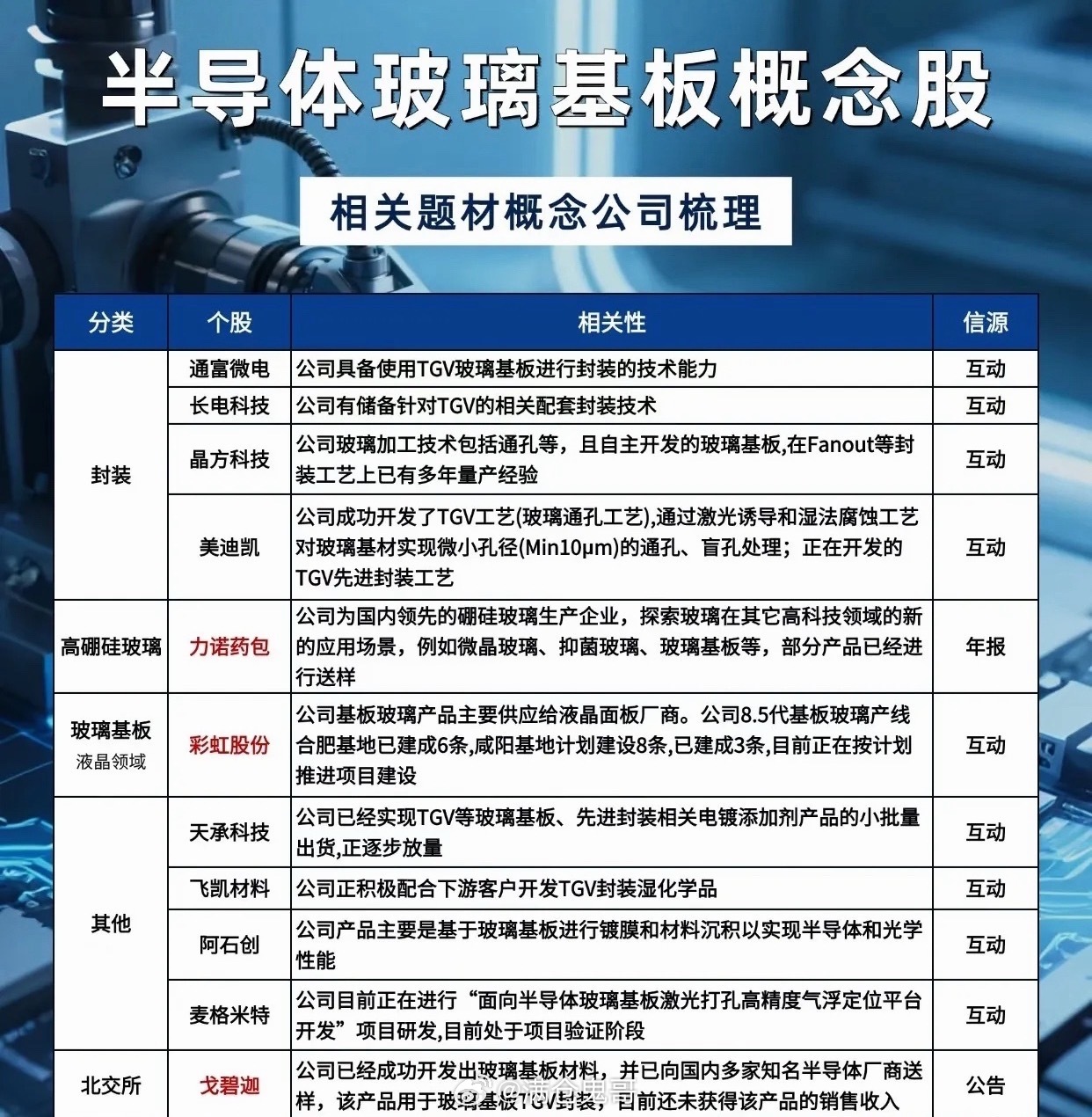

上游核心材料端:力诺药包微晶玻璃基板已进入送样测试阶段,性能持续验证;彩虹股份8.5代基板玻璃产线稳步推进,为整条产业链提供稳定的国产基础材料支撑,加速材料国产化替代。

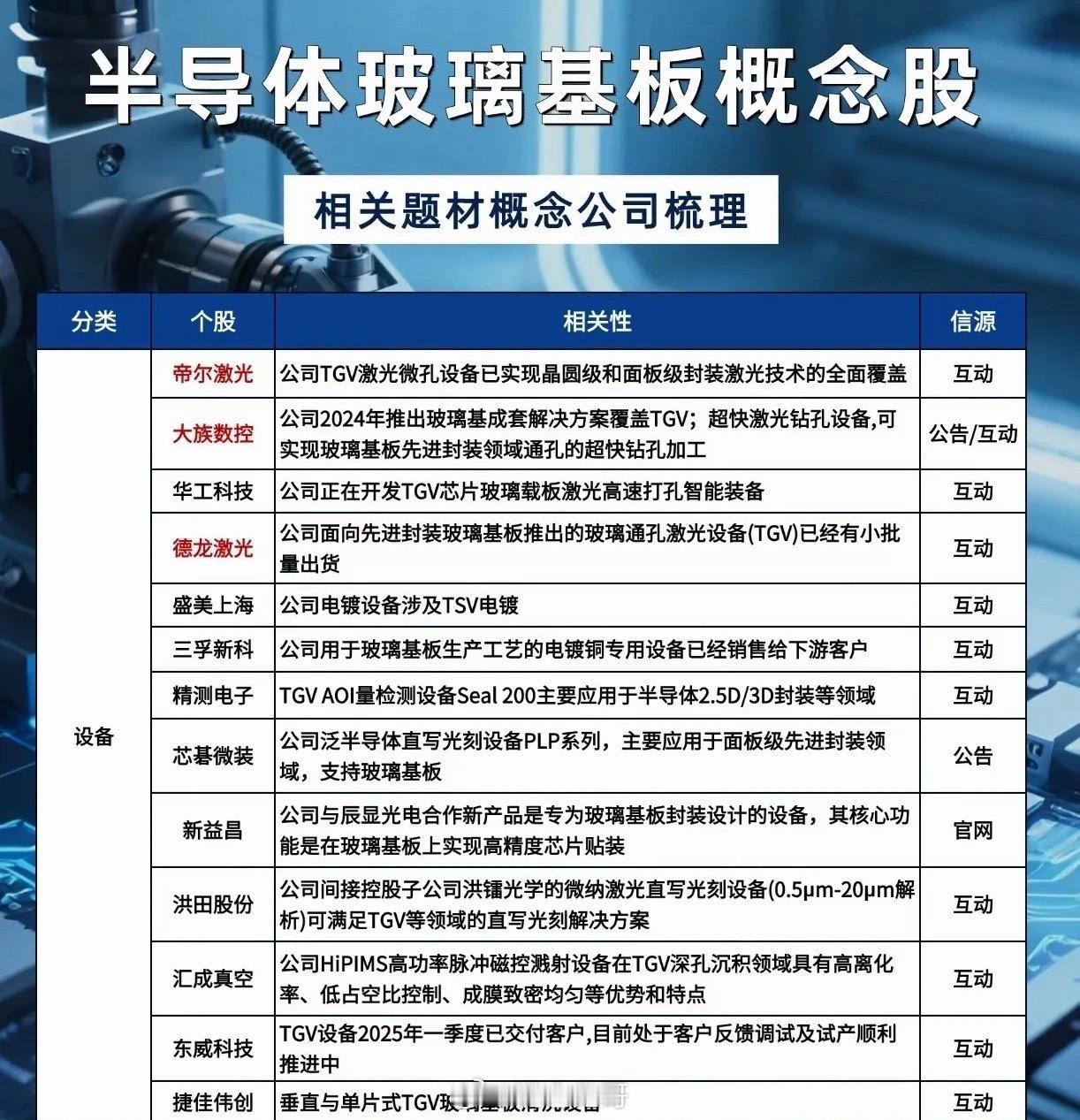

中游设备加工端:帝尔激光、大族数控的TGV激光微孔设备已完成晶圆级技术覆盖,实现核心加工设备突破;盛美上海电镀设备、芯碁微装直写光刻机精准补齐加工环节短板,打通玻璃基板量产全流程设备壁垒,国产化设备链条基本成型。

下游封测应用端:长电科技、通富微电等国内头部封测大厂,早已完成TGV相关封装技术储备,静待上游产线放量,即可快速实现规模化落地应用。

产业基本面的持续兑现,直接带动二级市场热度攀升。今年以来,半导体玻璃基板板块资金关注度持续走高,尤其是具备真实量产能力、核心技术卡位的龙头标的,摆脱大盘震荡走出独立行情。

市场资金的选择,本质是认可先进封装的第二增长逻辑:传统封装赛道竞争早已白热化、增量见顶,而玻璃基板带来的技术革新,将重塑先进封装产业格局,成为行业未来数年的核心胜负手。

纵观A股产业行情,多数题材炒作来去匆匆、昙花一现,但半导体玻璃基板具备实打实的产能、技术、订单支撑,是芯片先进封装迭代的刚性需求,并非虚构概念。

回顾半导体历史行情,光刻胶、靶材等细分赛道,都是从无人问津的冷门领域,凭借量产落地的关键节点,逆袭成为一材难求的核心主线。如今的半导体玻璃基板,正复刻这一经典产业路径。

投资的核心,从来不是拥挤赛道的跟风内卷,而是挖掘产业变革初期、被市场忽视的隐形机会。在AI、算力热门赛道估值充分、内卷加剧的当下,半导体玻璃基板,正是照亮先进封装下半场的确定性微光。

风险提示:本文仅为产业逻辑梳理与行业复盘,不构成任何个股投资建议,股市有风险,入市需谨慎。