从10倍CPO到算力租赁:AI算力20大赛道的冰与火之歌

进入2026年,AI算力早已不再是单纯的题材概念,而是贯穿数十条细分链条、持续迭代升级的全域产业革命。从CPO光通信的百倍景气,到算力租赁的情绪起落;从服务器整机的极致迭代,到液冷、供电、材料端的隐性爆发,AI算力20大细分赛道,正在同步上演一场预期泡沫与产业落地的极致博弈。

时间回溯至2023年,AI行情的第一波红利集中爆发在光模块赛道。中际旭创、新易盛依托800G产品的全球超级订单,走出了经典的十倍主线行情。彼时市场形成统一认知:光模块=AI算力的核心,资金扎堆通信板块,几乎定义了整轮AI牛市。

但两年产业迭代,彻底重塑了市场认知。随着高端AI芯片持续紧缺、海外供货受限、数据中心能耗瓶颈凸显,市场终于看清真相:AI算力从来不是单一环节的游戏。

从核心芯片、高速互联、服务器整机,到散热液冷、高压供电、储能备电,再到PCB基材、结构件、专用设备,二十余道环环相扣的产业链,任何一个环节的短板,都会制约整体产能释放。AI算力的竞争,早已从单一赛道炒作,升级为全产业链体系化攻坚。

这种认知更迭,在2026年盘面中展现得淋漓尽致。

曾经无人问津的液冷赛道,因高端算力中心高密度散热刚需、英伟达机房强制散热标准落地,迎来确定性业绩爆发,英维克、中石科技等标的走出翻倍主升行情;而前两年被资金疯狂抱团的算力租赁赛道,则因实际上架率不及预期、订单落地节奏偏慢、行业内卷加剧,大量高位标的深度回调,估值持续消化。

一边是订单爆满、产能供不应求的硬核设备端;一边是情绪退潮、业绩证伪的模式端,冰火两重天的走势,正是当下AI算力产业最真实的缩影。

整体行情逻辑,已经完成了从“预期炒作”到“落地兑现” 的彻底切换。

早期AI行情,只要沾边概念、贴标签即可享受估值溢价,市场炒的是未来空间;而2026年的资金,只认可产能、交付、实单、业绩。

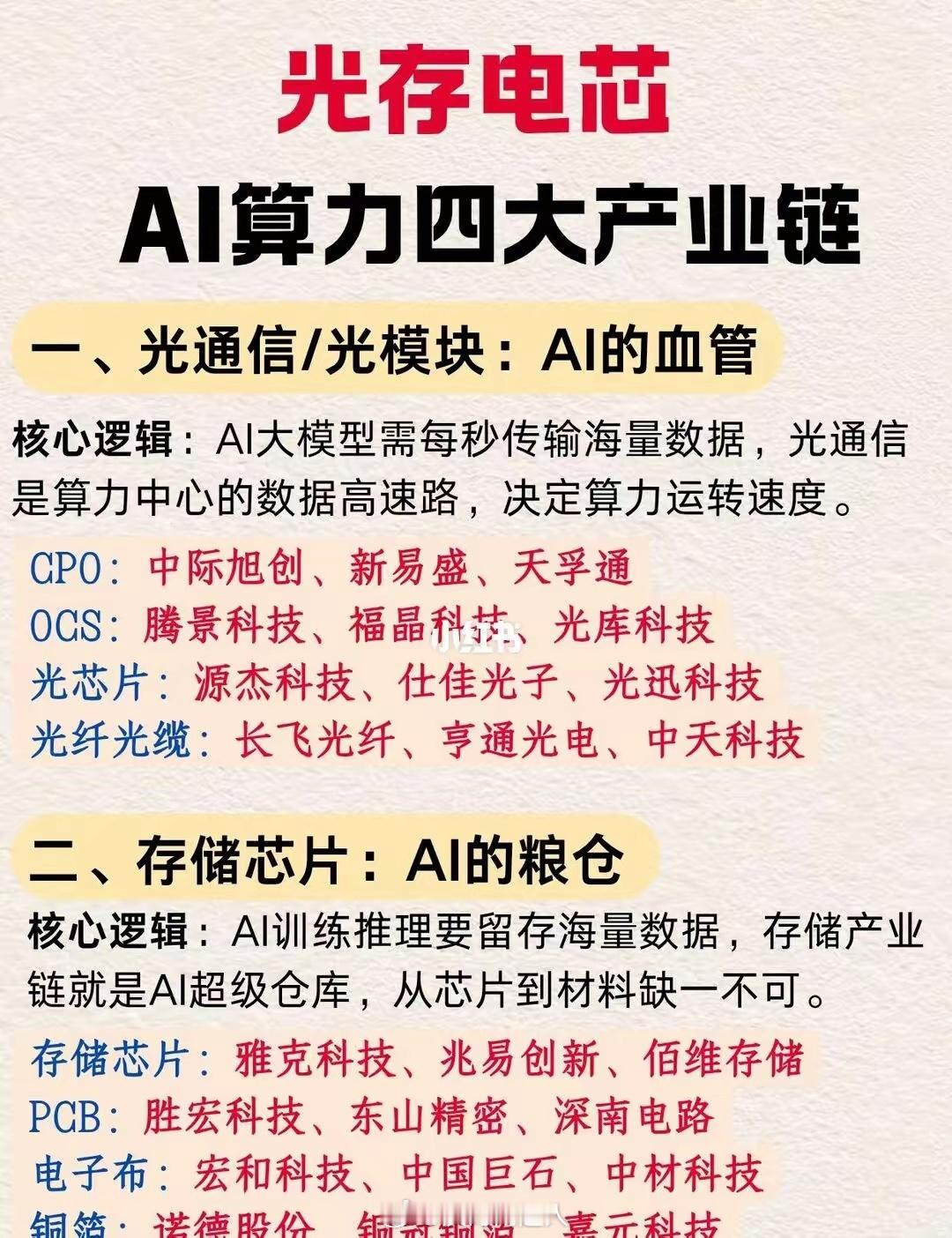

AI芯片板块率先走出独立趋势,海光信息、寒武纪等国产算力芯片,依托政策扶持+服务器厂商批量采购,持续兑现国产替代红利;光模块上游设备端同步高景气,帝尔激光、罗博特科等设备企业,受益800G、1.6T产品大规模扩产,订单饱满、排产持续至年底。

市场用行情投票:能真正装机、能批量交付、能解决产业痛点的环节,才是当下最强主线。

与此同时,算力产业链正在持续向外围扩散,不断刷新市场认知边界。

在光模块、服务器这些明牌赛道之外,数据中心电力体系成为今年最大的隐性黑马。中恒电气高压直流电源,破解算力中心高功耗供电难题;东方电气燃气轮机,为超大型机房提供稳定备用电力。

产业链继续向下游材料传导:高速PCB需求爆发,直接带动电子布、树脂、高端铜箔等基础材料量价齐升。AI算力的超级需求,正像多米诺骨牌一般,层层传导、持续打开各行业的业绩天花板。

复盘2026年AI算力整体演绎,行情历经三次关键分歧、三轮彻底洗牌:

第一次分歧,是CPO赛道预期充分兑现、高位情绪分化,市场从无脑追高转向择优细分;第二次分歧,是AI芯片国产替代加速落地,硬核自主算力成为政策与资金双重核心;第三次分歧,是液冷、电力、设备等基础设施全面爆发,算力从“上层应用”彻底回归“底层基建”。

每一轮分歧,都洗掉了大批讲故事、无产能、无落地的蹭概念标的;每一次迭代,都筛选出真正具备技术壁垒、量产能力、订单确定性的行业龙头。所有穿越震荡走强的标的,共性只有一个:踩中产业从0到1的落地拐点,用真实业绩承接市场预期。

站在当前节点回望,AI绝对不是一轮短期题材行情,而是跨度十年的超级产业变革。

二十条算力赛道没有永久的强弱之分,只有谁先解决行业卡脖子问题、谁先实现规模化落地的竞争逻辑。如同曾经的智能手机革命,并非单一零部件造就行情,而是芯片、屏幕、电池、供应链全链条突破,最终成就一代产业盛世。

投资逻辑同样随之改变:短线情绪炒作终将落幕,产能、技术、壁垒、交付能力,才是穿越牛熊的核心底气。

AI算力的宏大叙事,从来不是PPT吹出来的,而是一台台服务器、一张张订单、一次次技术迭代实打实堆出来的。

潮水褪去后,真正扎根产业、解决刚需、持续创造价值的硬核企业,终将领跑整场算力革命。风险提示:本文仅为行业逻辑复盘,不构成任何投资建议。股市有风险,入市需谨慎。