比HBM更硬核!Copos玻璃基板成半导体新王,这20家公司已卡位

你敢信吗?当市场还在为HBM、CoWoS吵得不可开交时,一项能颠覆先进封装的“黑科技”已经悄悄落地——Copos玻璃基板,被业内称为下一代先进封装的“终极底座”,正成为AI算力竞赛的新胜负手。

很多人以为,先进封装的天花板已经到了CoWoS。但现实是,随着AI芯片晶体管密度突破极限,传统硅基板的散热、翘曲和成本问题越来越棘手。玻璃基板,就是为解决这些痛点而生的答案。它不仅平整度高、介电常数低,更关键的是成本比硅基板低30%以上,还能支持更高带宽的TGV(玻璃通孔)技术,被视为Copos架构的核心支撑。

🔍 从“配角”到“主角”,玻璃基板的逆袭之路

过去,玻璃基板只是显示面板里的“耗材”,没人想到它能成为半导体的核心材料。转折点发生在AI算力爆发的2025年,英伟达、AMD的新一代AI芯片,开始在先进封装中测试玻璃基板,因为它能让HBM与逻辑芯片的互联延迟再降20%,带宽再上一个台阶。

这种技术路线的变化,直接带火了整条产业链。

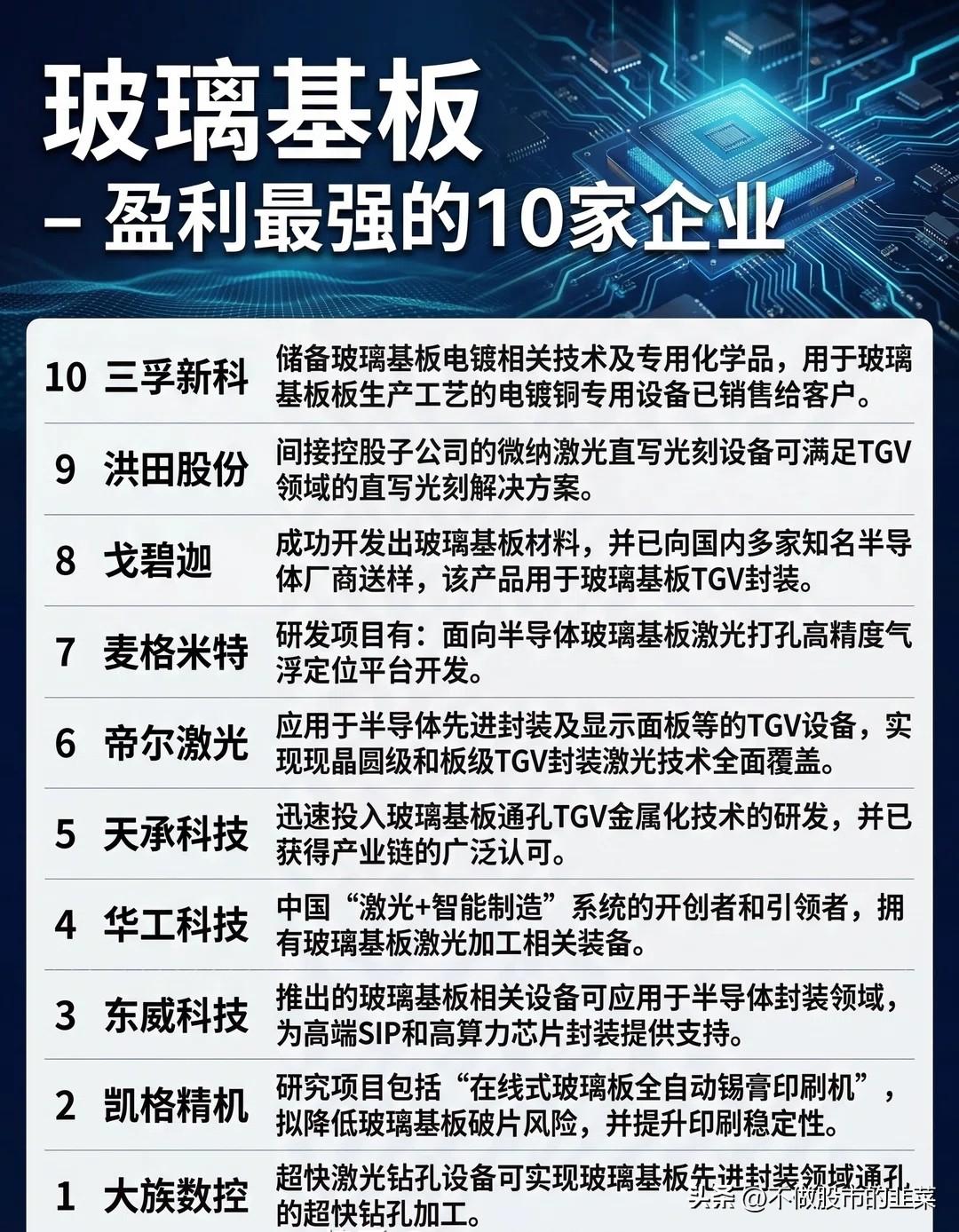

上游材料设备端:石英股份是全球高纯石英砂龙头,作为玻璃基板的核心原材料,它的国产替代进度直接决定了行业产能上限;菲利华、劲拓股份分别在高纯石英材料和制程设备上卡位,金瑞矿业则为特种玻璃基板提供关键配料,这几家公司是产业链最基础的“地基”。

中游原片制造环节:技术壁垒最高,也最容易出黑马。京东方、彩虹股份在显示用玻璃基板领域已经成熟量产,是产业的基本盘;而沃格光电、戈碧迦、兴森科技等公司,则瞄准了半导体封装玻璃基板(TGV)赛道,沃格光电更是国内TGV全制程龙头,已经实现玻璃基板国产领军。

下游封测应用端:长电科技、通富微电作为国内封测龙头,已经开始布局玻璃基板封装,晶方科技更是早已实现玻璃基板Fan-out封装量产,是产业链落地闭环的关键环节。

💡 为什么说玻璃基板是确定性机会?

核心逻辑很简单:AI算力的性能竞赛,已经从芯片制程转向封装材料。当摩尔定律放缓,通过先进封装提升算力密度就成了唯一出路,而玻璃基板就是这条路上绕不开的关键节点。

它的优势太明显了:

✅ 热稳定性好,能解决高算力芯片的翘曲问题;

✅ 绝缘性强,支持更高频率的信号传输;

✅ 成本优势突出,随着规模化应用,价格下降空间巨大。

这也是为什么,哪怕市场整体震荡,相关个股依然能走出独立行情。

📊 市场复盘:资金早已提前布局

从近期盘面看,玻璃基板概念股已经出现明显的资金流入信号。尤其是中游具备TGV技术的公司,只要发布相关进展,就能获得资金追捧。而传统显示玻璃基板龙头,也因为产能复用预期,被机构持续看好。

值得注意的是,当前市场对玻璃基板的认知还停留在“概念阶段”,很多公司的产能和技术进展还没有被充分定价,这也意味着后续还有持续的催化空间。

🔮 结尾升华:国产替代的新战场

半导体的每一次技术变革,都是一次重新洗牌的机会。玻璃基板,就是中国半导体产业链实现弯道超车的新赛道。

从上游石英砂到中游TGV工艺,再到下游封测应用,国内企业已经完成了全产业链的初步布局。随着AI算力需求持续爆发,玻璃基板的市场空间将从目前的几十亿,快速增长到数百亿级别。

对于投资者来说,与其在已经内卷的赛道里厮杀,不如抓住这波“材料革命”的机会。毕竟,下一个算力时代的竞争,从一块小小的玻璃基板就已经开始了。