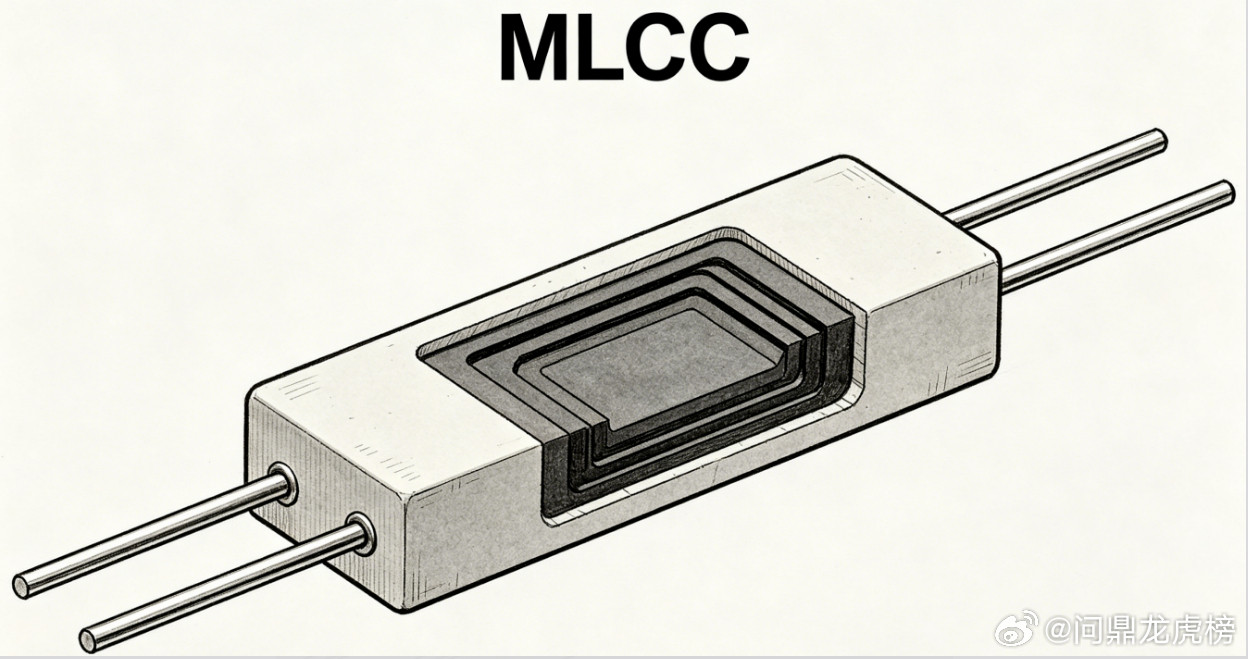

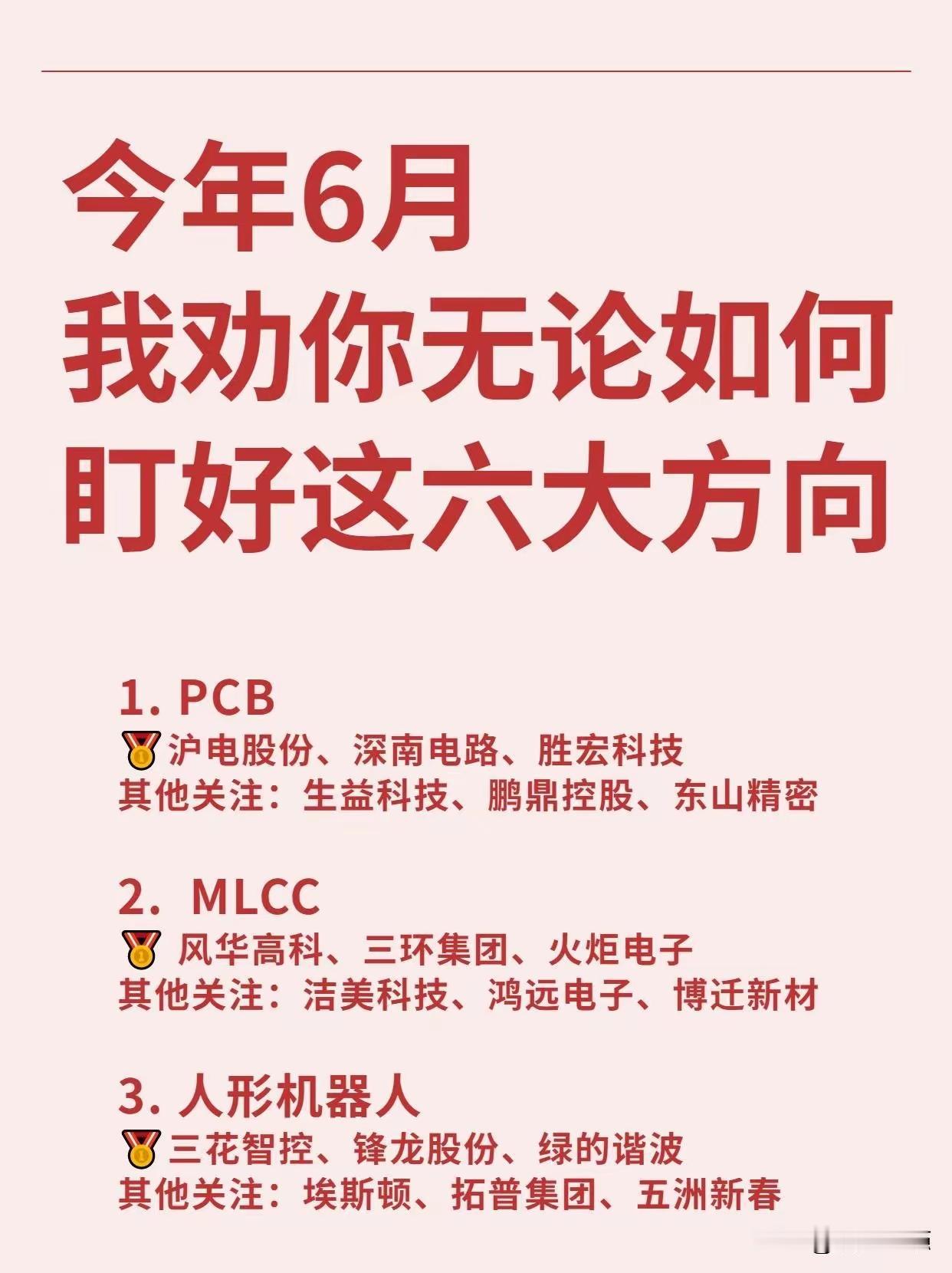

英伟达Rubin引爆需求,MLCC赛道182%增长背后,国产替代的黄金窗口来了当市场还在盯着GPU和光模块时,一份来自摩根士丹利的BOM拆解报告,把一个被忽视的赛道推到了聚光灯下——MLCC(多层陶瓷电容器)。随着英伟达Rubin机架的物料需求升级,MLCC的价值增幅较上一代GB300大涨182%,这个AI服务器的“隐形刚需”,正在迎来爆发式增长。 一、被低估的“AI刚需”:Rubin机架背后,MLCC需求暴涨182%很多人对MLCC的印象,还停留在消费电子里的“不起眼零件”,但在AI服务器里,它的角色早已发生质变。摩根士丹利对英伟达下一代Rubin机架的拆解显示,为了支撑更高的算力密度和数据传输速度,机架对高层板、高密度互连和高端被动器件的需求显著升级,而MLCC正是其中价值增幅第二显著的环节,涨幅高达182%。为什么是MLCC?在AI服务器里,每一块GPU主板都需要大量MLCC来稳压、滤波,保障数据传输的稳定性。算力越强、数据传输越快,对MLCC的数量、性能和精度要求就越高。Rubin机架的升级,本质上是AI服务器对高端被动器件的需求从“够用”到“高性能”的跃迁,而MLCC,正是这场跃迁的核心受益者。 二、国产替代的“三级跳”:MLCC产业链的梯队格局面对海外厂商的长期垄断,国内MLCC产业链早已形成了清晰的梯队格局,从龙头到细分环节,都在加速突破。第一梯队:国产龙头,直接对标高端需求- 风华高科:作为国产MLCC行业龙头,公司的高端MLCC产品已进入头部服务器供应链,是国产替代的核心标杆。- 三环集团:可供应大、小尺寸高容产品,在AI服务器用高容MLCC领域持续突破,打破海外厂商的技术壁垒。- 鸿远电子:掌握“纳米级粉体分散技术”,在高端MLCC的核心材料环节实现自主可控,为产品性能提供保障。- 火炬电子:核心产品为多层片式陶瓷电容器,同时布局超级电容器,是被动器件赛道的综合型玩家。第二梯队:细分环节突破,筑牢产业根基- 洁美科技:高端MLCC用离型膜龙头,是MLCC生产过程中不可或缺的材料环节,直接受益于行业产能扩张。- 博迁新材:MLCC用镍粉龙头,镍粉是MLCC的关键电极材料,国产替代进程加速,公司的市场份额持续提升。- 利和兴:MLCC常规品量产额定产能年产200亿只,在中低端市场站稳脚跟,为高端突破积累产能和技术。配套赛道:超级电容与铝箔,同步受益于AI浪潮除了MLCC,超级电容器和铝箔赛道也迎来了需求升级:- 超级电容器:江海股份、金时科技、元力股份等企业,产品可应用于AI服务器的电源稳压场景,随着算力需求提升,市场空间持续扩大。- 铝箔:海星股份、新疆众和、万顺新材等企业,加码高端电极箔产能,为AI服务器配套电容器提供核心材料支撑。 三、投资洞察:从“炒概念”到“看订单”,如何把握MLCC的确定性机会?很多人看到“182%增长”就盲目跟风,却忽略了MLCC赛道的核心逻辑:不是所有MLCC都能吃到AI服务器的红利。真正受益的,只有那些能供应高容、高精度、耐高温的高端MLCC产品,且已经进入服务器供应链的企业。风华高科、三环集团等龙头,之所以被市场看好,正是因为它们的产品已经通过了头部客户的验证,能直接对接Rubin机架带来的增量订单。同时,也必须提醒大家,再好的赛道,也需要结合趋势和量价一起筛选标的。MLCC赛道的国产替代是长期趋势,但短期市场情绪波动较大,追高很容易被套牢。 写在最后英伟达Rubin机架的需求暴涨,给MLCC赛道打开了一扇新的大门。这个曾经被忽视的“小零件”,正在成为AI服务器算力升级的关键一环,也给国产替代带来了黄金窗口。但投资从来不是“跟着热点走”,而是“跟着需求和订单走”。只有那些真正掌握核心技术、能对接高端需求的企业,才能在这场浪潮中脱颖而出。股票再好,也不要贪杯哦,要结合趋势量价一起筛选优质标的。