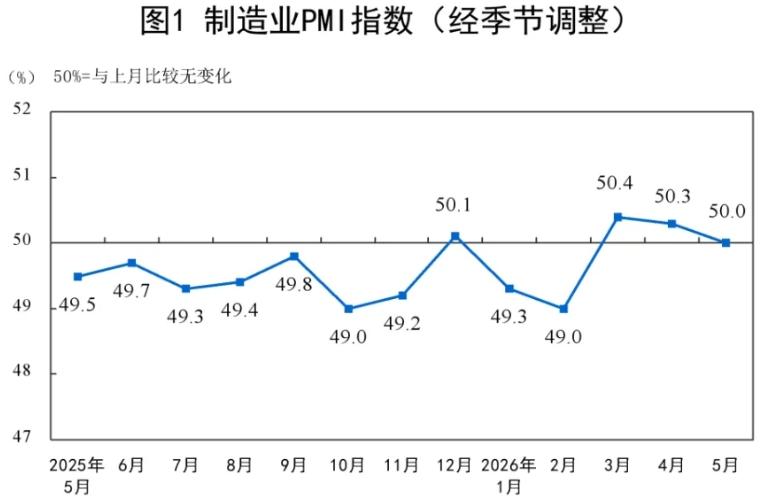

5月份我国制造业 PMI 恰好位于50.0%临界点,反映出当前经济形势的哪些特点?

高于50%,通常意味着制造业总体在扩张;低于50%,意味着在收缩。

现在正好是50%,看起来像是既不扩张也不收缩,处于一个平衡点。

从变化趋势看,这个50.0%是比上个月下降了0.3个百分点得来的。4月份的制造业PMI是50.3%。

这说明,制造业的扩张势头在减弱,景气水平是回落的,只是回落的幅度刚好让它停在了临界点。

它不是从低位强劲反弹到50%,而是从扩张区间滑落到了边缘。这是一个需要关注的信号。

更值得细看的是PMI的内部结构。

在所有分项指标里,有一个非常关键的数据叫“新订单指数”,它反映的是制造业企业拿到的新订单情况。

5月份,这个指数是49.9%,比上个月下降了0.7个百分点。

重要的是,这是自今年二月份以来,这个指数第一次跌到50%的荣枯线以下,进入了收缩区间。

这意味着,从订单这个先行指标来看,市场需求在转弱。

工厂可能还在基于之前的订单进行生产,但来自客户的新需求已经开始放缓了。

与此同时,另一个反映外部需求的指标“新出口订单指数”,下降得更明显,从50.3%大幅降到48.6%,下降了1.7个百分点,也回到了收缩区间。

这在一定程度上说明,前期可能由某些国际事件(比如地区冲突引发的供应链担忧)带来的“抢出口”效应正在消退,外需的支撑力在减弱。

一方面是需求(新订单)在收缩,另一方面,反映生产活跃度的“生产指数”是51.2%,虽然也比上月略降,但还保持在扩张区间。

这就形成了一个“生产强于订单”的局面。如果这种状况持续,企业生产出来的产品,可能会因为新订单接不上而逐渐变成库存积压,对未来几个月的经营形成压力。

除了供需关系,企业规模的分化也很明显。5月份,大型企业的PMI是51.1%,处于扩张区间;

但中型企业是48.6%,小型企业是48.5%,都处于收缩区间。

这表明,经济压力更多地向数量庞大的中小型企业传导。

这些企业通常抗风险能力较弱,对市场需求的变化也更敏感。

从行业看,分化同样存在。

高技术制造业和装备制造业的PMI分别为52.9%和52.1%,扩张势头较好,这受益于全球在人工智能、产业升级等领域的投资。

但与之形成对比的是,直接面向大众消费的消费品行业PMI为49.7%,进入了收缩区间;高耗能行业PMI仅为47.1%,收缩更为明显。

这反映出一个“K型”结构:一部分面向未来、技术密集的产业表现不错,但更广泛的、与普通消费和传统投资相关的领域,依然面临需求不足的压力。

此外,价格指数透露的信息也不乐观。5月份,原材料购进价格指数是60.5%,而出厂价格指数是51.9%。前者远高于后者。

这说明,企业采购原材料的成本在较快上涨,但企业自己产品的销售价格却涨得很慢,甚至很难涨上去。

这种“高进低出”的价格剪刀差,会严重挤压制造业企业,特别是中下游企业的利润空间。

企业感觉成本在涨,但产品不敢涨价也涨不了价,赚钱变得更难了。

所以,5月份制造业PMI恰好为50.0%,这个数字更像是一个各种力量相互抵消后的结果。

少数大型企业、高技术行业的扩张,勉强抵销了大量中小企业、传统行业的需求收缩。

它展现的不是一种健康、全面的平稳。

当前经济的核心挑战,仍然是国内有效需求,特别是居民消费和民间投资的需求,尚未得到有力提振。

外部需求也面临不确定性。经济复苏的基础,还需要进一步巩固。