国产替代的终极名单!MLCC+存储+玻璃基板,十家“唯一性”龙头曝光!

各位,注意了!

AI硬件的脖子,到底卡在哪?

答案只有三个:MLCC、存储、玻璃基板。

别小看三大赛道,它们可撑起了AI算力的半壁江山:

MLCC:负责稳压、滤波、抗干扰,是AI服务器里仅次于GPU和内存的第三大成本项;

存储:给GPU“喂数据”,HBM、DRAM、NAND直接决定大模型能跑多快、多大;

玻璃基板:先进封装的新底座,专治大芯片的翘曲、散热、布线密度和良率焦虑。

一句话总结:MLCC稳电、存储存数、玻璃基板承载芯片

手握技术、产能、客户唯一性壁垒的企业,必将成为资金长期聚焦的核心标的。

话不多说,下面这十家公司,都在各自赛道里有着不可替代的唯一性。不构成投资建议,仅供研究参考。

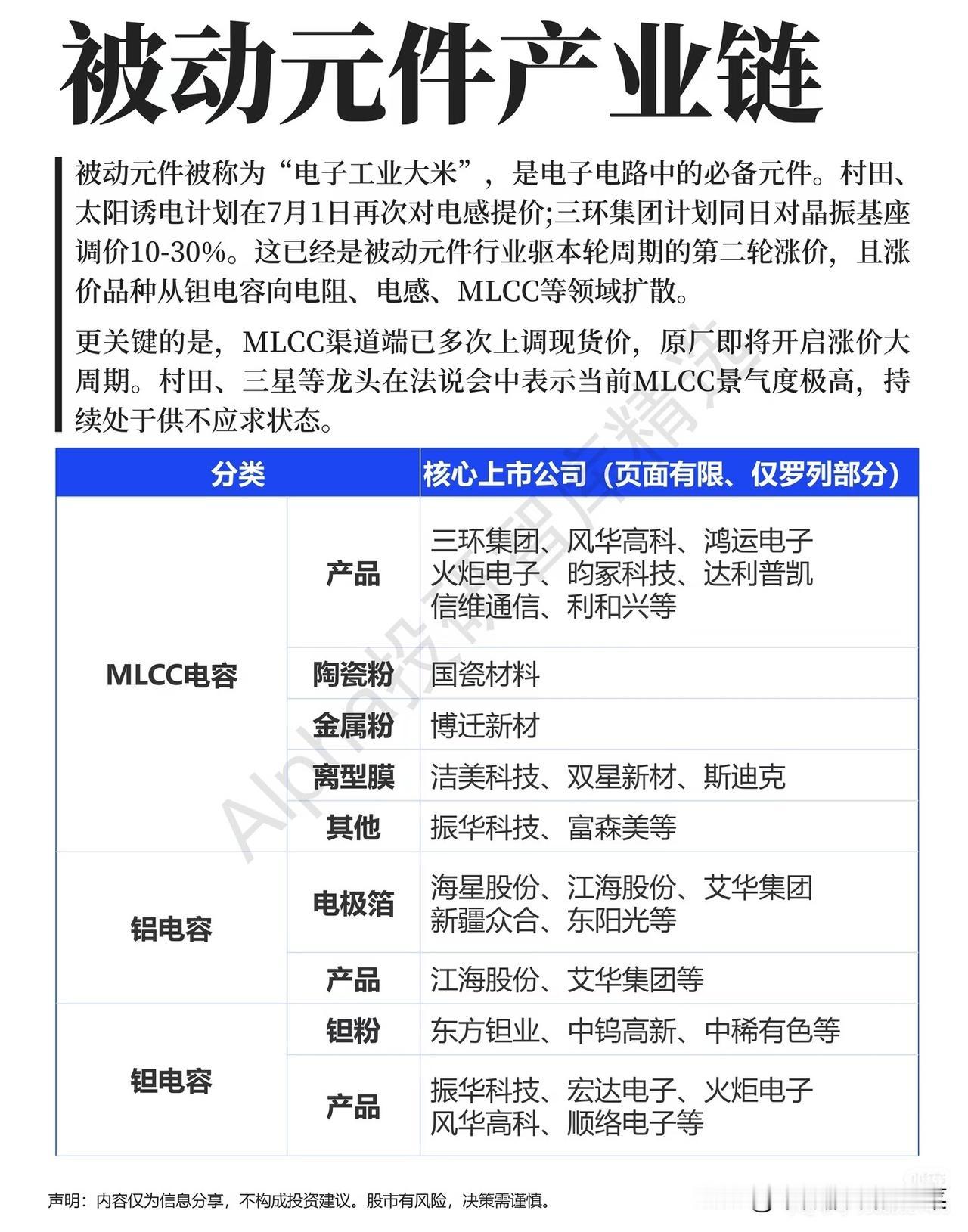

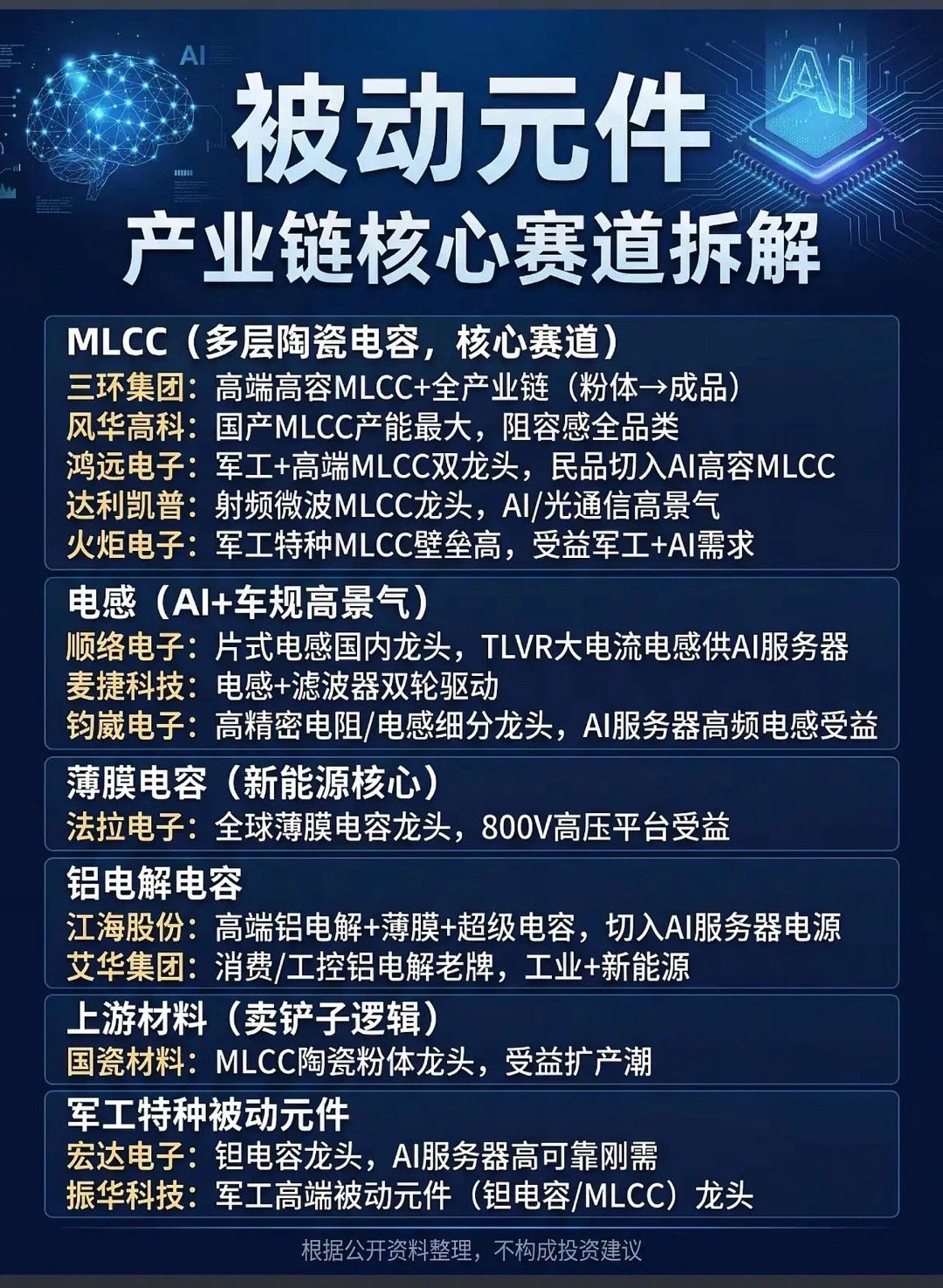

一、MLCC赛道(算力稳电核心)

三环集团:拥有电子陶瓷材料+MLCC一体化核心壁垒,掌握粉体、烧结等底层核心工艺,打通全产业链,产品适配AI服务器、汽车电子等高端场景。

风华高科:国内头部被动元件平台,MLCC产能规模领先,全品类覆盖车规、高压、高容产品,深度受益AI及车规电子国产替代。

火炬电子:深耕军工级特种MLCC,产品可靠性、稳定性要求极高,认证周期长、替换难度大,独享高端高精尖领域壁垒。

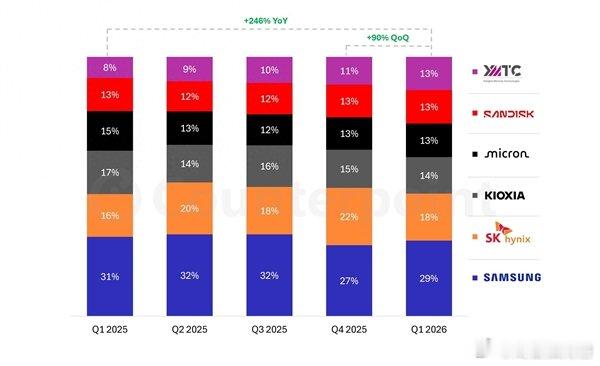

二、存储赛道(算力数据核心)

北京君正:稀缺的车规级存储、计算、模拟芯片一体化平台,依托成熟体系布局汽车、工业、医疗高端市场,主打高稳定、长生命周期产品。

江波龙:存储模组规模优势突出,企业级SSD持续放量,覆盖服务器、车载、工业存储等核心场景,是AI存储核心标的。

德明利:兼具存储主控芯片+模组双重能力,依托算法与品控优势,充分承接国产存储替代、AI终端存储增量红利。

三、玻璃基板赛道(芯片承载核心)

京东方A:玻璃基封装载板中试线顺利通线,携手康宁布局前沿技术,精准卡位AI芯片先进封装升级风口。

彩虹股份:国内少数具备高世代玻璃基板量产能力的企业,是显示基板国产替代核心主力,刚需属性稳固。

雷曼光电:率先实现玻璃基Micro LED产品落地,有效解决新型显示散热、成本难题,行业布局领先。

鸿利智汇:聚焦玻璃基Micro LED封装与模组交付,卡位高端显示核心制造环节,具备独特产业壁垒。

三环集团:独家优势是电子陶瓷材料+MLCC一体化布局。MLCC核心壁垒不在成品组装,而在粉体、流延、烧结等底层工艺。公司深耕电子陶瓷多年,打通从原材料到成品的全产业链,产品广泛应用于AI服务器、汽车电子、工业控制等高端场景。

风华高科:坐拥国产MLCC顶级产能规模,是国内稀缺的被动元件平台型企业。产品线齐全,覆盖通用、高容、高压、车规级全品类,精准承接AI服务器、车规电子领域的国产替代红利。

火炬电子:聚焦特种高可靠MLCC,深耕军工、航天、雷达等高精尖领域。这类产品认证周期长、技术门槛高、替换难度极大,具备极强的行业壁垒,主打高可靠专用电子元器件。

声明:由于网络信息繁杂,内容整理难免出现不足。文章如若出现真实性存在争议、事件版权或图片侵权问题,请告知我们,我们将立即予以删除。

风险提示:本文内容是基于全网公开资料的信息整理,仅可作为学习、交流使用,不作任何投资建议。