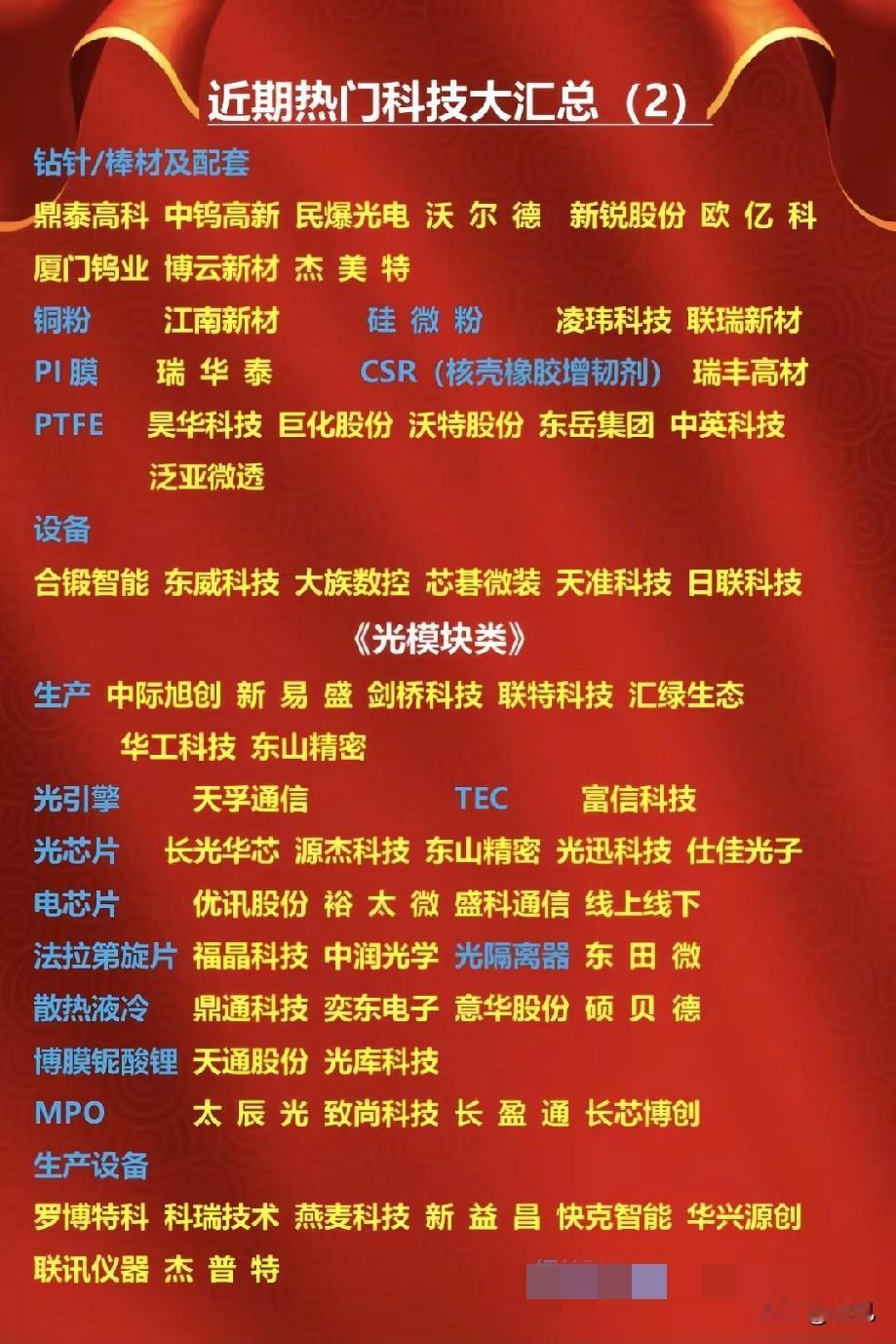

算力基建持续加码,二十大赛道全面开花,科技主线主导市场行情

全国一体化算力网络建设方案稳步落地,叠加AI大模型持续迭代升级,整条科技硬件产业链需求迎来集中爆发。当前市场二十条核心科技细分赛道,全面覆盖算力传输、硬件载体、半导体耗材、新能源储能四大核心领域,从终端整机设备到上游精细化工原材料,打通全产业链景气闭环,科技主线贯穿市场整体行情。

整条科技产业链可遵循上下游逻辑层层拆解,从下游终端硬件设备,逐级向上溯源至中游核心配套、上游基础原材料,全链条景气度持续扩散。

一、下游终端与算力传输:行情弹性核心

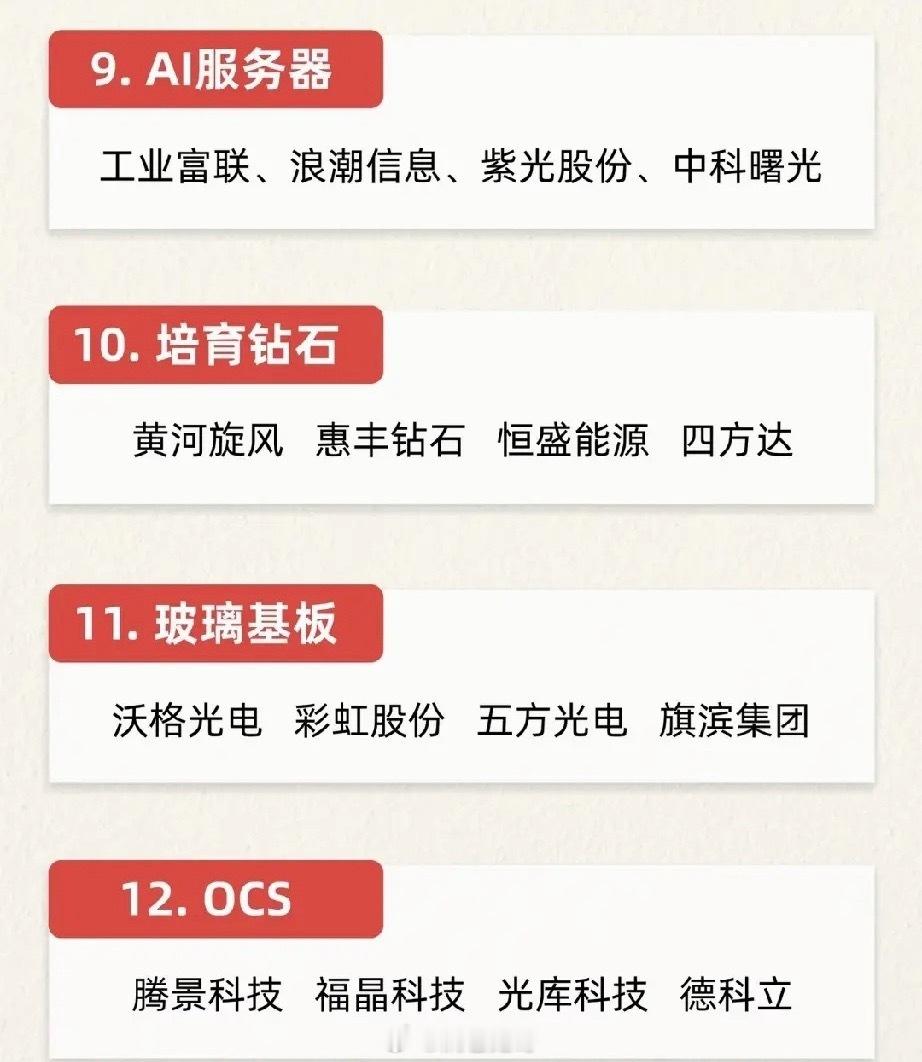

本板块是本轮科技行情的核心发力点,涵盖光通信、AI整机、智能终端三大高弹性赛道。高速光模块、核心光器件、高端光纤光缆,全面适配服务器与数据中心的超高带宽传输需求;AI服务器、AI PC承接AI大模型训练、推理及民用终端增量需求,带动整机代工、显示面板、精密结构件等细分龙头持续受益;培育金刚石精准匹配芯片切割、高端散热场景需求,深度贴合半导体先进封装产业升级趋势。

二、中游硬件载板与被动元件:刚需基本盘

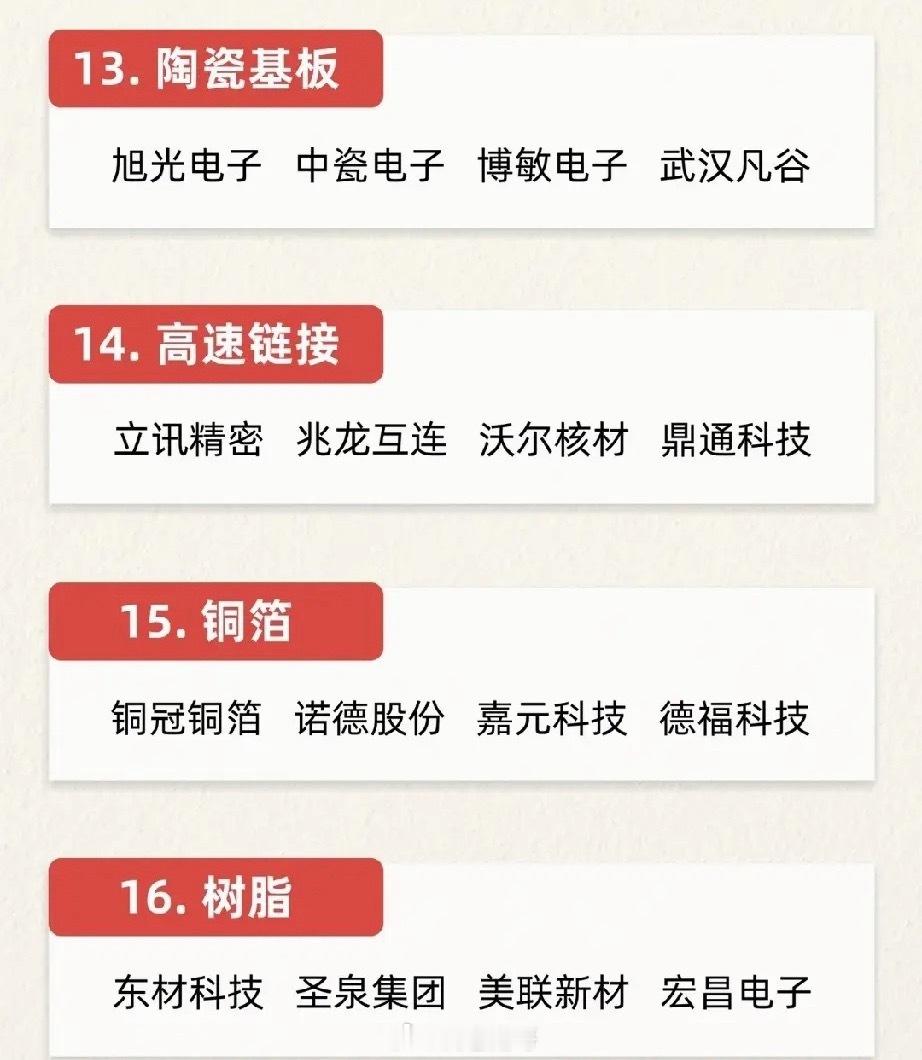

PCB载板与被动元件为算力硬件的核心刚需配套,赛道包含高端PCB、特种基板、高速连接器、MLCC电容等细分领域。高速多层PCB是GPU算力信号传输的核心载体,配套高端玻璃基板、陶瓷基板形成完整配套体系;高速线缆与连接器适配算力设备超高带宽、低延迟的传输要求;MLCC作为通用核心被动元件,同时受益于AI算力基建、新能源汽车双赛道增量,需求持续放量。

三、半导体核心耗材:国产替代长期主线

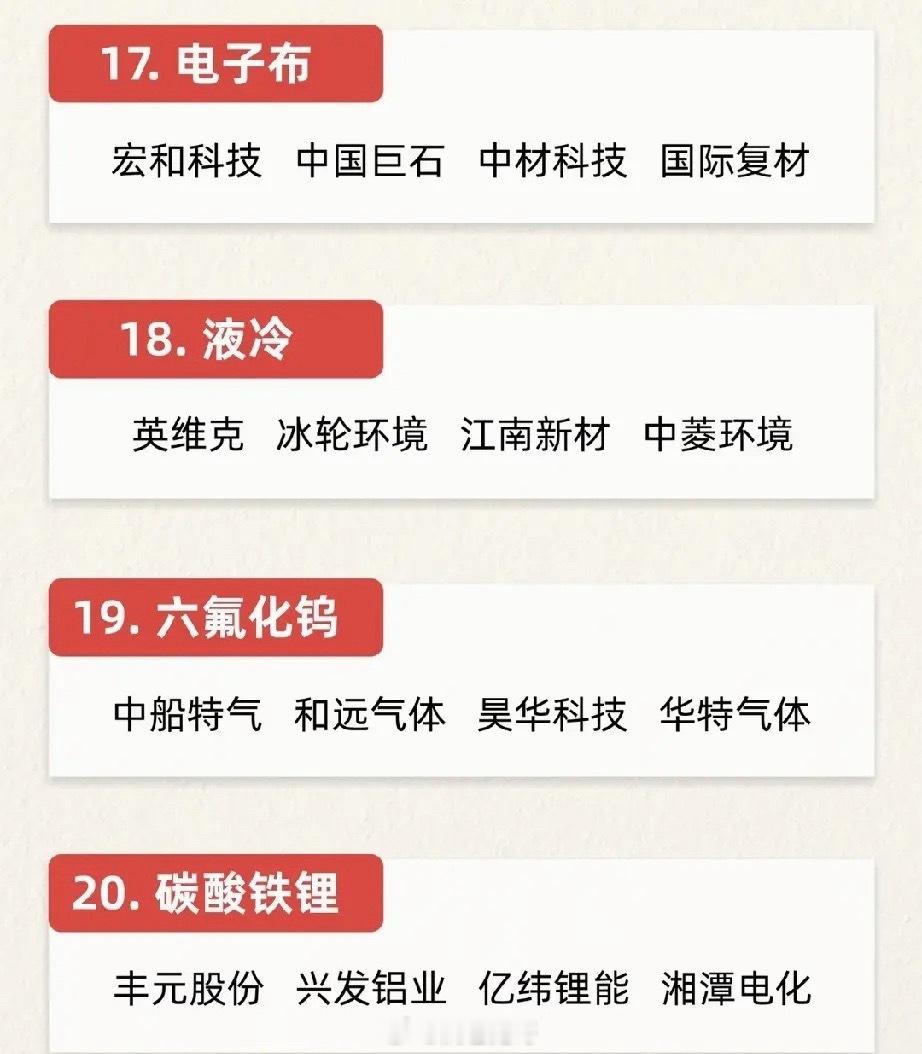

半导体材料国产替代逻辑持续强化,核心聚焦存储芯片、先进封测、电子特种气体三大分支。海外原厂持续减产控产,推动存储芯片现货价格稳步抬升、行业景气修复;先进封装技术迭代,深度适配HBM高带宽存储升级趋势;电子特气领域核心品种六氟化钨,受海外老旧产线关停影响,全球长期供给缺口持续扩大,国内头部气体企业凭借技术与产能优势,持续抢占全球市场份额,替代空间广阔。

四、上游基础原材料:产业链成本与供给核心

产业链最上游原材料决定全链条成本中枢与供给格局,主要分为电子金属耗材、高端精细化工材料两大方向。超薄HVLP铜箔、电子玻纤布、高频树脂构成覆铜板完整上游体系,是高端高速PCB量产的必备核心原料;磷酸铁锂赛道依托储能规模化装机、平价新能源汽车普及实现独立行情,正极材料价格稳步上行,行业景气周期持续向上。

赛道核心成长逻辑

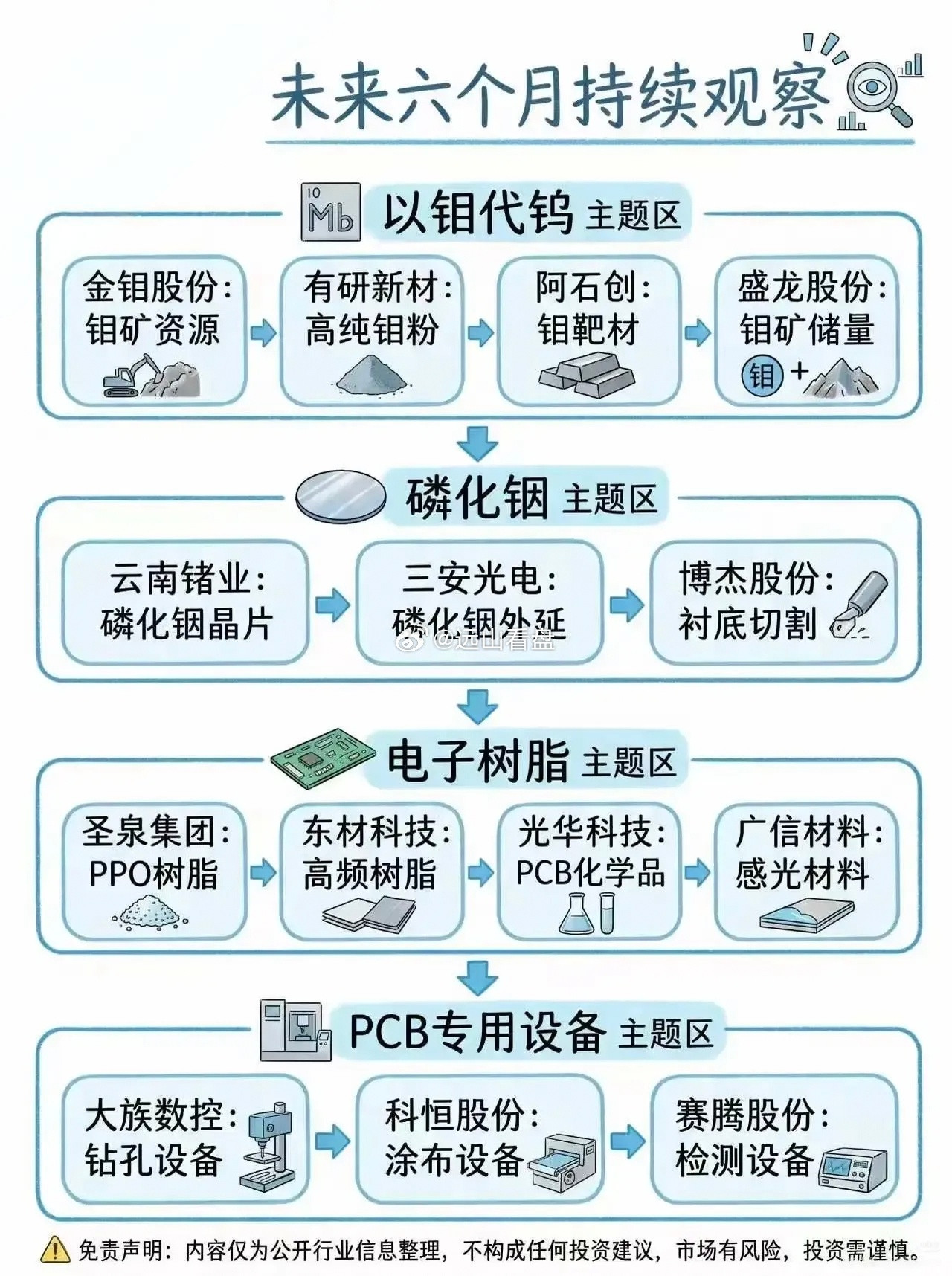

全科技赛道具备两大统一核心驱动,成长确定性极强。第一,顶层算力产业政策持续落地,全国智算中心、超算中心集中投产,算力硬件规模化采购需求逐年递增,下游基本面持续向好;第二,半导体关键材料国产化进程加速,海外高端产能持续收缩,全球订单持续向国内龙头企业转移。同时上游原材料、高端耗材扩产周期普遍长达2-3年,短期产能无法快速释放,行业供需格局持续偏紧。

分层配置策略

结合短期业绩弹性与中长期成长空间,采取分层布局思路:

1. 短线博弈:优先布局光模块、高端PCB、存储芯片,二季度行业订单集中交付落地,中报业绩兑现弹性充足,短线行情活跃度高;

2. 中长期底仓:重点配置电子特气、高端特种基板等高壁垒赛道,行业技术壁垒深厚、竞争格局清晰,业绩成长持续性更强;

3. 均衡对冲:适度配置磷酸铁锂、算力液冷设备,平滑单一板块波动,优化整体持仓收益。

风险提示

全球算力行业资本开支阶段性放缓,导致硬件设备及上游原材料订单增速承压;中低端板材、通用被动元件新增产能集中释放,引发行业价格内卷、毛利率下行;高端光刻设备、核心光芯片等领域仍存在海外供应链约束,国产化进度存在不确定性。