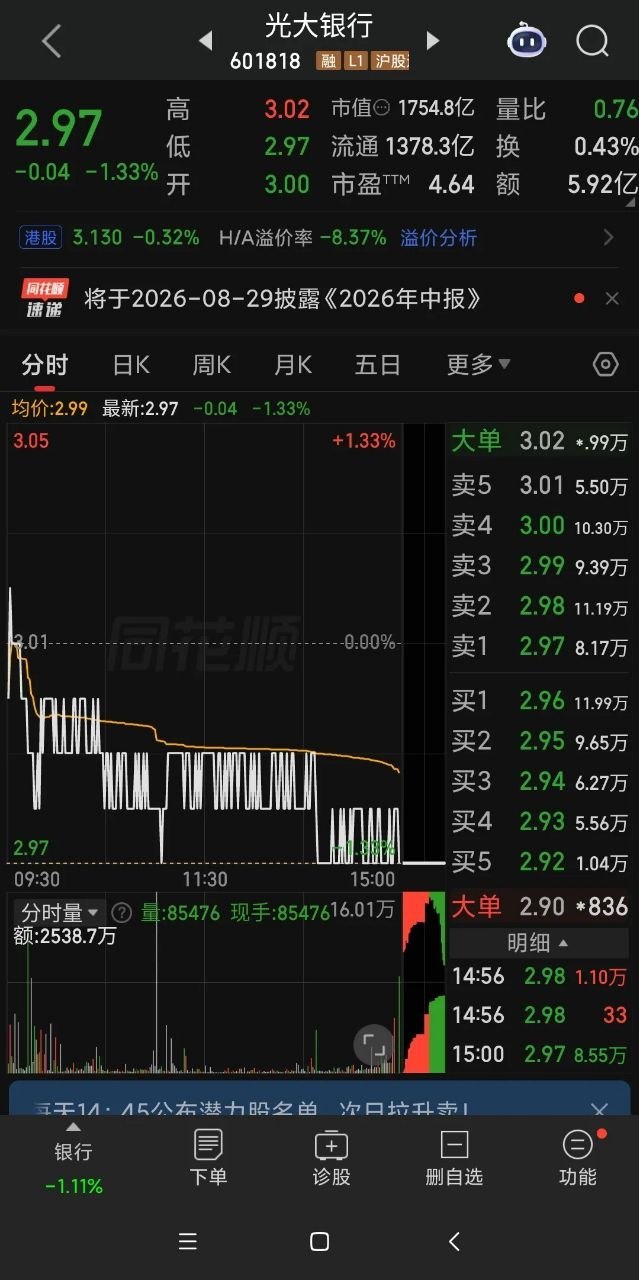

光大银行(601818)是否可以布局?分两类投资者客观解析(截至2026.6.26,股价2.97元)一、核心优势,适合长线吃息稳健型投资者1.估值处于历史极低位,安全边际充足当前TTM市盈率4.64倍,市净率PB仅有0.34倍,股价仅为每股净资产三折左右,大幅低于股份制银行整体估值中枢。机构综合测算平均目标价4.06元,相较现价存在35%左右估值修复空间,下行空间相对有限。近一年股价累计回落25%,近三个月下跌9.45%,股价持续不断创出新低,市场悲观情绪已经充分释放,继续大幅杀跌的动力逐步衰减。2.股息回报稳定,偏向固收属性2025年每股分红0.175元,按照现价计算股息率接近5.9%。常年分红比例稳定维持在30%上下,收益水平高于国债、银行理财,适合长线闲置资金配置,也是保险资金、养老资金的偏好标的。3.央企背景,整体经营底盘稳固实际控制人为中央汇金,总资产规模7.2万亿,属于全国性股份制大行。资本充足率13.71%,远超监管红线,不存在暴雷退市风险,二级资本债、永续债补充资本金渠道通畅,整体信用风险可控。4.息差显现企稳迹象2026年一季度净利息收入近三年首次同比转正,利息端盈利有止跌苗头。后续如果存款成本持续下行,净息差有望稳住,盈利下行节奏有望放缓。二、现存核心利空,不适合短线投机交易者1.盈利增长持续走弱,向上弹性不足营收连续四年下滑,2025全年营收同比‑6.72%,净利润‑6.88%。2026年一季度净利润同比继续下滑8.06%,业绩表现处于股份制银行后排梯队。行业层面净息差长期收窄,存款成本居高不下,传统信贷业务盈利承压。财富管理、零售业务转型节奏偏慢,没有新的增长业务承接业绩,短期很难实现利润反转。2.资产质量持续承压,减值计提长期压制利润不良贷款余额与不良率连续抬升,2025年末不良率1.27%,2026一季度上行至1.32%,逾期贷款率2.13%,房地产、信用卡、制造业不良集中暴露。拨备覆盖率逐年下滑,目前降至162.22%,每年需要计提大额信用减值损失,持续侵蚀净利润,拖累业绩表现。3.市场资金关注度偏低,股性偏弱此前年报出现AH财报数据纰漏,内控与信息披露问题暴露,叠加监管罚单频发,机构持仓持续流出。日常换手率仅0.4%左右,成交冷清,缺少主力资金进场带动行情。常态走势以震荡阴跌为主,很难走出趋势性上涨行情。4.股价波动极小,短线很难赚取价差个股流动性偏弱,涨跌节奏缓慢。即便后续迎来估值修复,也是漫长的震荡慢涨行情。对于短线波段交易者而言,时间成本极高,很难快速兑现收益。三、两类投资者适配策略适合买入:持有周期三年以上,稳健长线资金适配人群:养老闲置资金、底仓配置、厌恶剧烈波动、不愿配置理财的投资者。操作思路:分批逢低慢慢布局,不要一次性满仓押注。主要依靠每年稳定股息收益打底,耐心等待估值修复,不博弈短期快速拉升。不适合买入:短线博弈,追求快速收益适配人群:波段操作、题材炒作、期望股价快速拉升,持仓周期一年以内的交易者。主要原因:业绩承压、资产质量存在不确定性,市场关注度低迷。短期很难走出主升行情,长期反复震荡磨底,极易损耗机会成本。四、实操参考思路(仅逻辑参考,不作为买卖建议)1.仓位管控:仅作为低风险底仓配置,单只银行个股仓位不宜超过总资金10‑15%,搭配国有大行分散布局,不要重仓单一股份行。2.入场方式:当下2.97元处于历史低位区间,但磨底周期可能偏长,分3‑4档分批低吸,规避一次性重仓抄底。3.持仓与离场信号长线持有条件:股息率稳定维持5%以上,不良率不再持续走高,无系统性地产债务风险,可长期持有拿分红。离场参考信号:分红比例大幅下调,不良率持续飙升,地产行业风险集中释放,及时减仓规避风险。总结光大银行更适合做长线低风险配置,依靠稳定股息打底,博弈极低估值的长期修复行情。如果以短线差价获利为目的,这只标的并不合适。盈利疲软、资产质量隐患压制股价弹性,震荡磨底会是常态。风险提示:以上内容均基于公开财报数据客观整理分析,不构成任何交易指导,股市存在波动风险,入市谨慎决策。