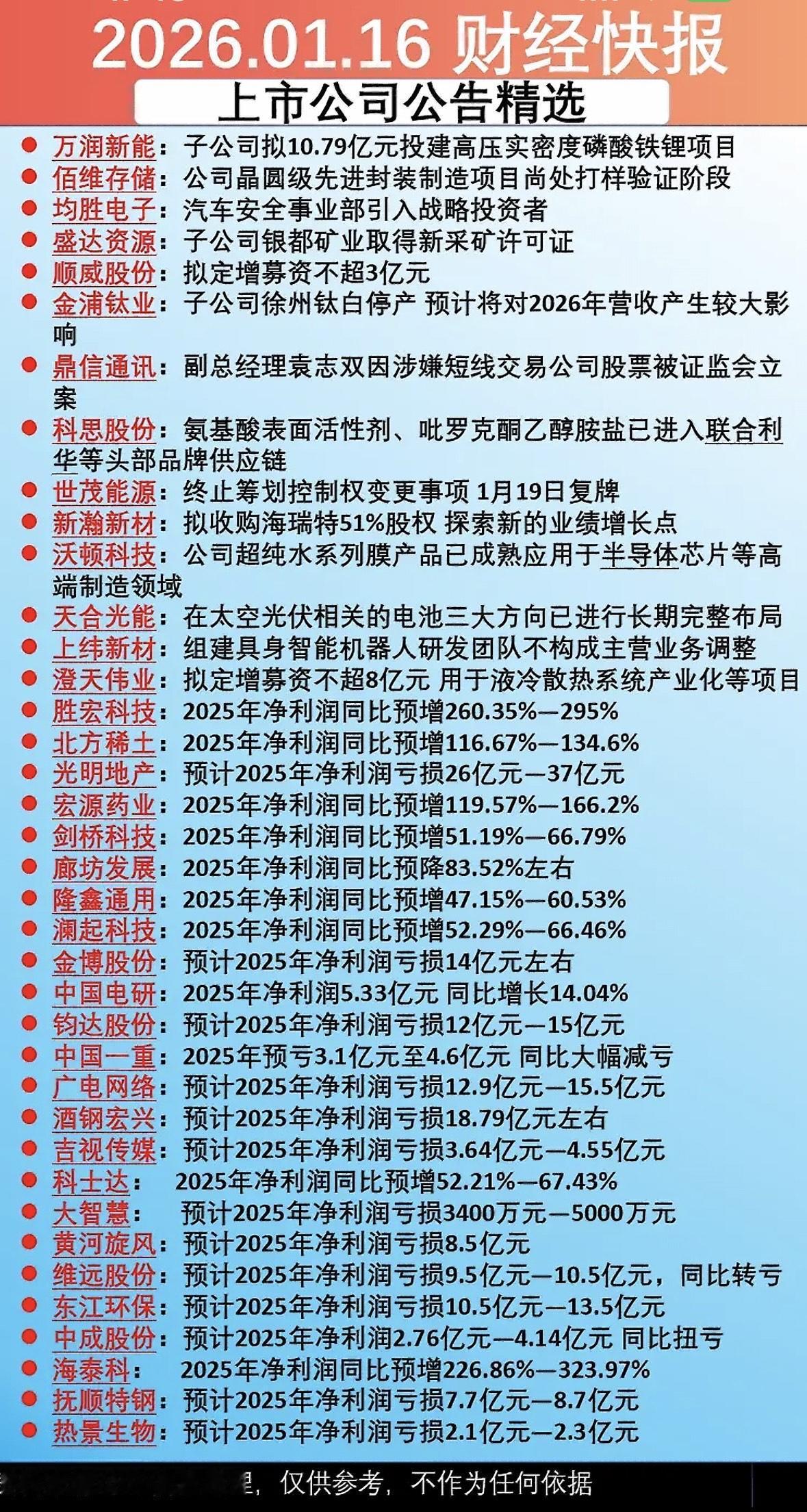

【中泰通信】剑桥科技业绩预告点评 事件:公司发布2025年年度业绩预告,2025年预计归母净利润2.52–2.78亿元(中值2.65亿元),yoy +51%-67%,扣非后归母净利润2.49–2.75亿元(中值2.62亿元),yoy +65%-82%。 Q4单季度业绩不及预期,原因: 1)核心原因系硅光芯片等物料端影响且已得到有效解决,硅光芯片影响在Q4前期影响较大,后期新方案测试导致产品交付有所递延,公司已通过发起产业基金和直接投资等方式确保26年供应充分。 2)公司港股募资40+亿港币(未结汇),带来8000万元以上汇兑损益影响利润。 3)公司上海工厂产能和资产搬迁、人员转移或遣散等带来一次性费用端影响。 公司在海外客户正常推进,近期临近Meta审厂节点,产品有望于今年顺利出货; 物料端公司通过保供协议/入股等方式备货,26年相较25年供应确定性增强。 我们认为26年公司经营稳健性与弹性不改,静待后续业绩释放。 风险提示:下游客户进展不及预期

1.17周六100家公司年报业绩预告!亏损股不少:

【15点赞】