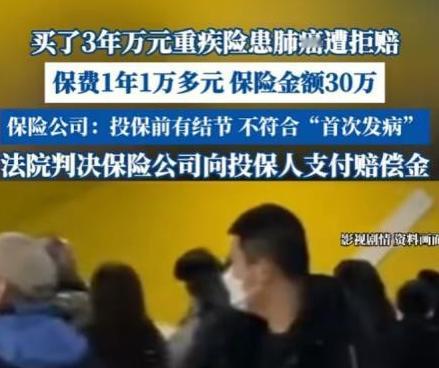

“玩不起别玩!”江苏一男子因怕肺部结节癌变,花1万/年买下30万重疾险。3年后确诊肺癌,保险公司竟以“投保前结节即属‘首次发病’”为由拒赔。男子愤而起诉,法院判决亮了! 这个故事始于2020年春天,这个李某在单位体检中查出右肺有个小结节,医生安慰他说“定期复查就行”,但一个念头总在他心里打转:这玩意会不会变成癌? 于是,当时他买了份保额30万的重疾险,就图个心安。 2020年4月,李某在南京某保险公司签署重疾险合同时,特意多问了一句:“我以前体检有肺结节,这影响投保吗?” 然而当时业务员笑着摆手:“没事儿,只要没确诊癌症都能保。” 正是这句话打消了他的顾虑。 其实李某的谨慎不是没来由的。 他有个亲戚前年得肺癌,花光了积蓄还欠一屁股债。 这次体检发现肺结节后,他每晚都睡不踏实。 “每年一万二,保额三十万”,这笔账他算得清楚,相当于用三年工资换一个保障。 保险公司核保出奇地顺利,没人追问结节的大小和性质。 李某拿到合同时,翻来覆去查看“免责条款”,那些密密麻麻的小字看得他头晕,只记住业务员说的“确诊就赔”。 往后三年,李某按时交保费,每次体检都提心吊胆。 好在结节一直没变化,医生总说“良性可能大”。 这个直到2023年9月,CT报告上“恶性肿瘤”四个字击碎了他的平静。 “李先生,您这情况属于投保前已发病。” 理赔部经理指着合同条款,“‘首次发病’包括疾病前兆,肺结节就是肺癌前兆。” 这话说的李某急得额头冒汗:“结节是结节,癌是癌,我投保时又不知道它会癌变!” 于是他翻出历年体检报告,试图证明结节曾经是良性的。 但保险公司坚持认为,从发现结节那一刻起,就已经是“重大疾病的前兆”。 这场争论的焦点在于对“首次发病”的理解。 保险公司援引合同脚注:“出现疾病的前兆和异常的身体状况”,而李某认为,肺结节不等于肺癌,就像乌云不等于暴雨。 两人争论不休最后闹上法庭。 在庭审时,保险公司律师抛出专业术语:“被保险人在投保时已知悉自身健康状况异常...” 李某的律师立即打断:“医学上80%-90%的肺结节都是良性的,难道所有肺结节患者都不能买重疾险?” 而这句话戳中了案件关键。 法官询问双方是否邀请医学专家出庭,保险公司突然语塞。 李某的体检报告显示,发现结节三年间,医生每次都写“建议随访”,而从未诊断为癌症。 法院最终采纳了有利于被保险人的解释原则。 根据《保险法》第三十条,格式条款有两种以上解释时,应作出有利于投保人的解释。 判决书指出:“将肺结节直接等同于重大疾病前兆,超出了普通人的合理预期。” 其实这个案例暴露了保险销售的另一面。 李某回忆,投保时业务员光强调“确诊即赔”,对免责条款一带而过。 而等他真去理赔时,却发现条款解释权在保险公司手里。 保险行业内部人士透露,某些公司确实存在“宽进严出”的现象。 销售时淡化健康告知要求,理赔时却严格审查过往病史。 而这种操作方式虽然能短期提升业绩,但长期会损害行业信誉。 对消费者而言,这个案例提供了重要经验。 在投保时不仅要关注保费和保额,更要仔细阅读健康告知要求。 特别是对于体检发现的异常指标,最好在投保前明确告知,并要求保险公司书面确认是否影响承保。 同时,消费者也无需过度担忧。 法律对格式条款有严格规制,保险公司不能随意以“既往症”为由拒赔。 而拿到30万理赔款时,李某没有太多喜悦。 因为医疗费已经耗去大半,后续治疗还是无底洞。 但他庆幸自己坚持走了法律程序,“要是自认倒霉,可能真就人财两空了。” 这个案例的特殊性在于,它触及了保险本质的哲学命题:保险究竟保的是“确定发生的风险”,还是“可能发生的风险”? 那么如果每个人只能为完全健康的身体投保,保险也就失去了意义。 李某的案子结束后,南京多家保险公司修订了重疾险条款,明确将“肺结节”与“肺癌”区别界定。 而李某每次复查时,总会多带一份保险合同副本。 “我现在才知道,买保险不是结束,而是开始的开始。”他说。 这场风波印证了一个朴素道理:保险的本意是共担风险,而不是玩弄文字游戏转嫁风险。 当保单的墨迹干涸,诚信应当比墨水更持久。 或许真正的赔偿从来不止于金钱。 就像张伟现在常说的:“那三十万买药早吃完了,但知道后来人能靠我的案例顺利理赔,比收到钱还踏实。 当保险从风险共担机制异化为精算游戏时,法律成了最后的守门人。 而每起消费者胜诉案例,都在重新校准天平上的刻度:让保险回归保障本质,而非博弈工具。 主要信源:(投保人三年后确诊肺癌遭拒赔,理由竟是投保前有肺结节属“首次发病...——扬子晚报)