屡遭反噬却仍合作,中国为何助力印度建设大型产业项目?

近期,印度企业再度组团来华寻求合作。3月29日至4月4日,一支由8家印度企业高管组成的商业代表团,先后前往中国上海、江苏无锡、浙江等多地企业考察,重点聚焦新能源汽车、可再生能源两大领域,迫切希望与中国企业达成深度合作。这也让大众再次关注一个核心问题:未来中国企业,还会前往印度投资建厂吗?

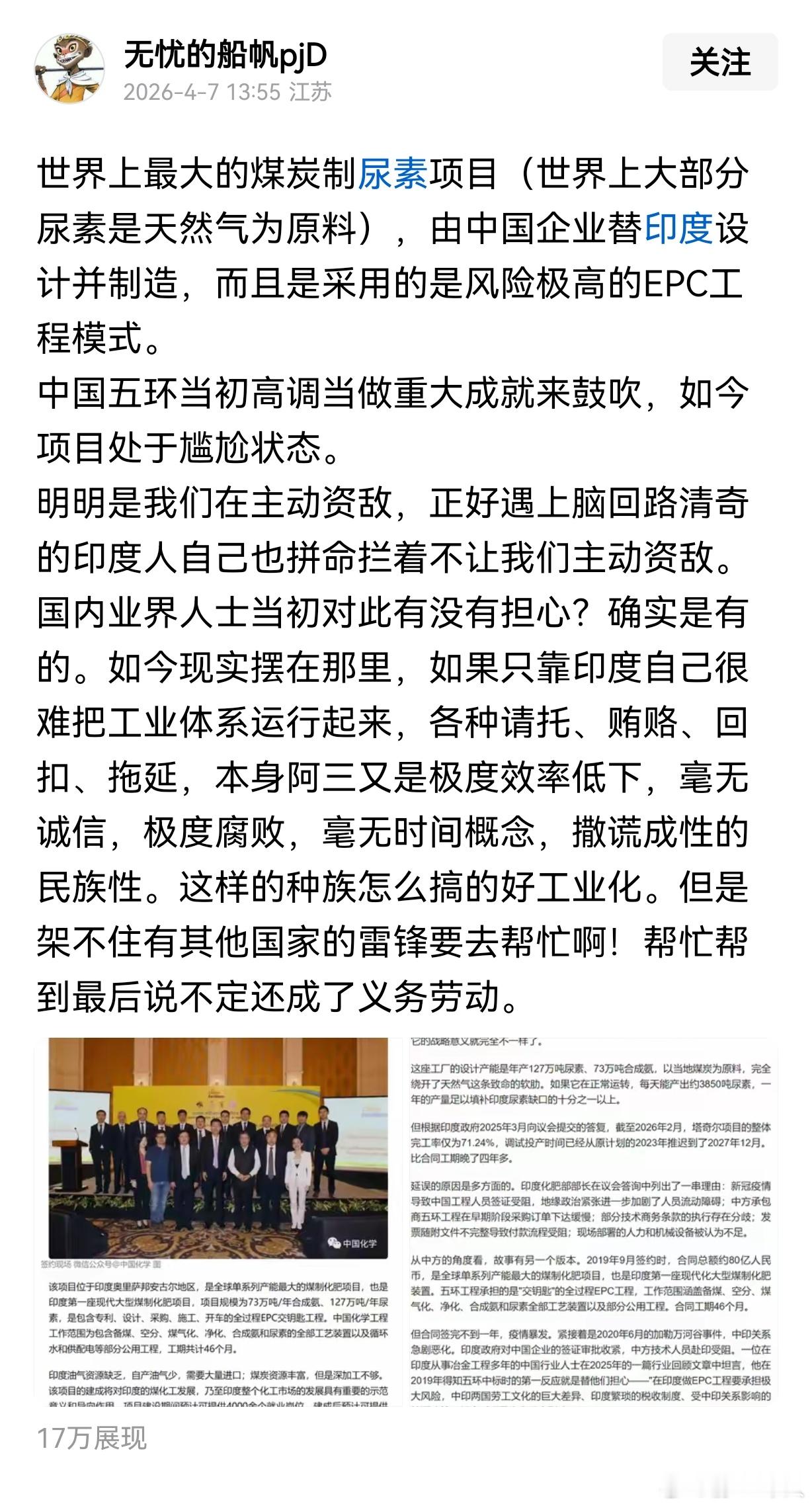

事实上,过往多年,中国企业早已在印度电力、钢铁、化工、基建等核心领域,落地了多个标志性大型产业项目,实打实助力印度完善工业体系、提升产业能力。

在电力行业,中国企业参与建设的项目撑起了印度火电产业的重要版图:莎圣燃煤电站2010年动工、2015年投产,搭载6×1110MW超临界机组,是印度规模最大的外资火电项目;贾苏古达电站2008年开工、2012年投运,以6×600MW亚临界机组保障当地电力供应;纳佳电站2016年建设、2020年投产,配备2×660MW超临界机组;阿达尼蒙德拉电站2009年启动、2014年建成,4×660MW机组为印度工业发展提供电力支撑。

钢铁冶金领域,中印合作项目同样创下多项纪录:塔塔钢铁贾姆谢德布尔二号高炉2020年开工、2024年投产,是目前全球最大高炉;青山实业印度不锈钢项目2018年启动、2021年一期建成,规划年产能达300万吨热轧不锈钢;塔塔钢厂二期高炉2017年开工、2021年投产,进一步扩大印度钢铁产能;劳埃德钢铁高炉+高线材生产线2025年开工、预计2026年投产,实现中国高端轧机首次进入印度市场。

光伏新能源领域,中国更是为印度产业起步提供了全方位支持:古吉拉特绿色能源产业园2017年建设、2020年投产,涵盖变压器、光伏组件完整产线;塔塔10GW光伏产业园2021年启动、2023年建成,中国企业不仅提供组件产线,还给予技术授权;2019至2021年,多座印度光伏工厂陆续投产,覆盖光伏组件、逆变器、支架全链条制造,均离不开中国设备与技术支持。

然而,这些耗费中国企业大量人力、物力、技术的合作项目,最终却换来印度方面的多次“反噬”,合作隐患与恶意违约问题层出不穷。一方面,项目款项拖欠成为普遍现象,多数项目尾款、质保金长期不予结清,即便中国企业通过国际仲裁胜诉,也面临执行难的困境,以上海电气参与建设的莎圣电站为例,印度方面拖欠款项高达约4亿美元。印度甚至形成了一套完整的恶意赖账套路:先完成项目验收,再无故拖欠尾款,待中方发起国际仲裁并胜诉后,印方随即提起反诉、以企业破产为由推诿,或是利用法律程序恶意拖延,最终让中国企业赢了官司却拿不到钱。

另一方面,印度在借助中国技术、设备完成产业布局后,立刻采取贸易壁垒切断后续合作,全力扶持本土企业排挤中国产品,光伏领域的表现尤为典型。

短期来看,中国光伏企业向印度出口整套生产设备、输出产线方案,确实消化了国内设备制造过剩产能,带动了硅料、硅片等上游零部件出口,获得了一次性的工程与设备营收。但从长期发展来看,这无疑是“捡了芝麻,丢了西瓜”。

随着印度本土光伏产业逐步成熟,中国光伏行业遭遇了全方位冲击:一是彻底失去印度市场,印度通过高额关税、ALMM认证等严苛壁垒,全面封堵中国光伏组件进入;二是催生低价竞争对手,印度依托中国技术搭建的产能,在中东、东南亚、欧洲等全球主流市场低价抢单,不断挤压中国光伏产品的全球市场份额;三是拉低全球光伏行业利润,印度低价产品倒逼行业整体价格下行,各国采购商借机压价,直接导致中国光伏企业盈利空间大幅缩水;四是核心技术被逐步消化吸收,通过中国的产线输出、工艺培训,印度实现光伏组件、电池生产本土化,彻底降低了对中国光伏产业的技术与产品依赖。

归根结底,中国企业在与印度的产业合作中,赚取的只是短期的设备、工程收益,却失去了长期海外市场、技术壁垒优势以及全球行业定价权。更值得深思的是,中国助力印度建设的电力、钢铁、化肥等项目,覆盖民生保障、工业根基、粮食安全等核心领域,直接推动了印度综合国力的提升,这些产业实力最终也成为印度对华博弈、制造对立的资本。

作为全球人口最多的两个大国,中印两国本就存在长期竞争关系,加之悬而未决的领土争端,两国产业合作的风险本就远高于普通国家。不可否认,中国企业对外投资合作,均严格遵循《境外投资管理办法》《出口管制法》等法律法规,通过了国家相关部门的合规性与安全性审查。但从现实合作教训来看,普通民众也普遍认为,未来中国对印产业投资、项目合作需要更加审慎,尤其要警惕这种只做项目建设、缺乏长期保障的“一锤子买卖”,避免再次出现付出技术、资金却遭恶意反噬的局面。