日媒苦思中国“神秘布局”!边严控关键金属出口,边全球疯狂扫矿,美国三年脱稀土梦彻底落空

日经亚洲研究团队连续半年深挖中国海关公开数据,越分析越焦虑,看不懂中方操作:明明对钨稀土铟等22种战略金属收紧出口审批,2026年1-5月却大举进口各类原矿,总量同比暴涨60%,五个月累计进口35万吨,3月单月9万吨创七年峰值。外媒纷纷猜我在暗中布局大招,可整套战略逻辑完全摆明面上:进口囤原料、出口锁技术,一手储备上游资源,一手卡死下游加工权,美方砸重金搭建本土稀土产业链的美梦,如今已经露出巨大破绽。

很多人存在认知误区,觉得稀土、稀有金属比拼的是矿山储量。数据清晰给出答案:我国稀土储量仅占全球三成出头,澳洲、缅甸、巴西、美国同样拥有大量矿源,真正掌握话语权的是精炼加工环节。依靠徐光宪院士研发的串级萃取技术,国内沉淀数十年完整产业链,如今全球稀土冶炼分离产能九成以上集中在我国,钕铁硼永磁材料产能占比85%,军工、新能源、芯片必需的中重稀土精炼产能更是接近100%。矿石可以全球采购,但提纯、制磁全套核心工艺,长期被我牢牢掌握,这才是博弈的核心筹码。

梳理近三年政策连贯布局,就能看清这套“攻守兼备” 完整打法。防守端持续收紧出口规则,层层抬高技术与成品管控门槛:2023年底稀土萃取、永磁制造核心技术列禁止出口清单;2024年底镓、锗、锑对美出口改为原则不予许可;2025年七种中重稀土全面管制;同年10月出台域外新规,只要产品含0.1%中国稀土、使用国内精炼技术,对外出口必须申请许可,彻底堵死海外绕道规避管制的漏洞。

进攻端同步全球扫货,扩大多渠道原料储备。今年大幅增加缅甸、老挝、朝鲜、非洲各国矿产采购,把分散在全球的原矿持续运回国内加工。逻辑十分清晰:海外矿山再多,没配套精炼工厂只能产出低价值原矿;我们囤积原料、扩充战略储备,持续拉大技术与产能代差,即便美西方拿到矿石,也无法独立完成全套深加工。

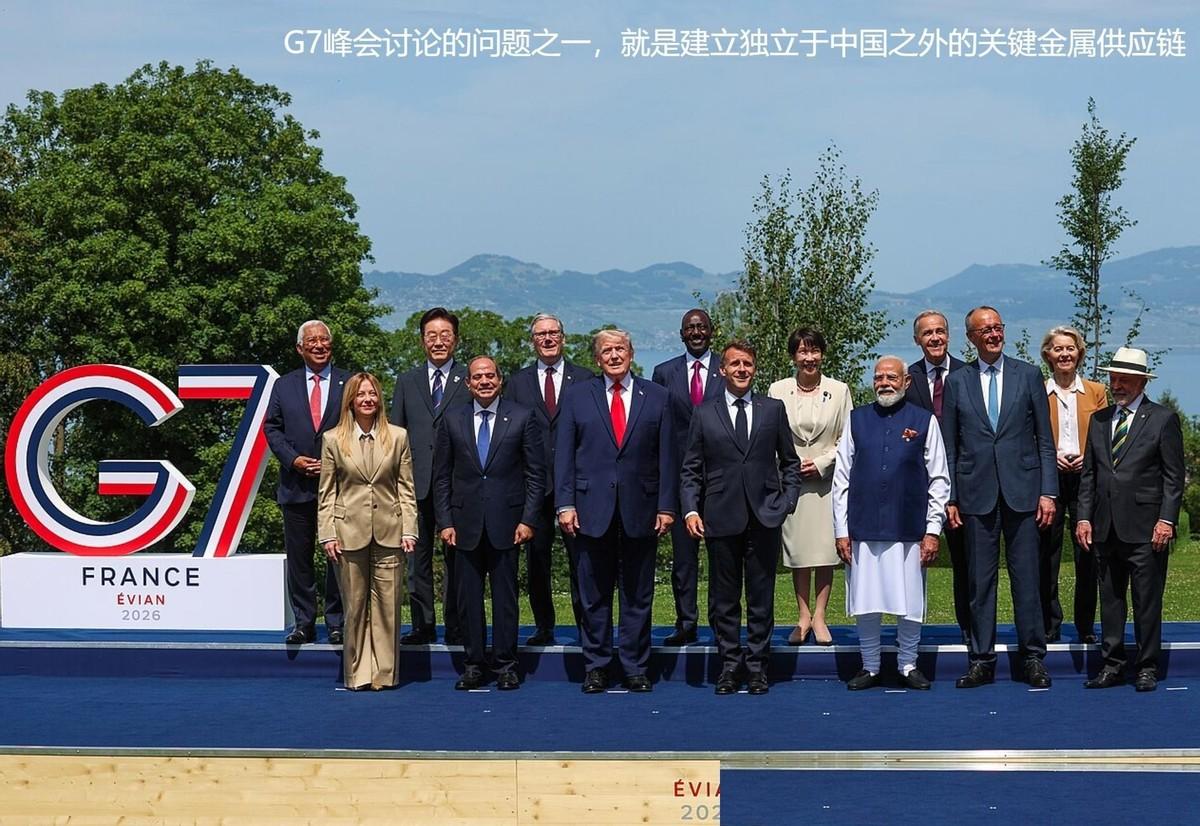

为摆脱对华依赖,美国从2025年开启大规模布局,拉拢G7成立关键矿产俱乐部,给MP材料注资、在加州、得州新建分离与磁体工厂,宣称三年内实现稀土自给。现实重重打脸,MP开采的稀土精矿仍大量依赖国内耗材、催化剂与提纯设备,今年6月相关企业被纳管制清单,本土生产线核心辅料断供,投产周期直接延后三到五年。即便美欧持续砸钱,完整替代产业链至少需五到十年,这段窗口期就是我们拉开技术差距的黄金时期。

日本的处境更窘迫,本土几乎无战略金属矿藏,军工、电子产业重稀土对华依赖接近百分之百。高市此前在台海议题上踩红线,随后国内关键金属进口限制同步收紧,高端制造供应链风险持续走高。八十年代日本半导体产业也曾风光无限,最终在美国贸易打压下一蹶不振,如今再度押注外部大国,产业隐患早已埋下。

网上观点形成鲜明分歧:一部分网友认为原料进口与出口管制只是常规资源调控;另一部分看得更透彻,这套双向操作是顶层产业链博弈布局,从资源、技术、规则三层掌握主动权。

如今博弈早已跳出简单关税对抗,进入产业链、技术标准、域外规则的多维竞争。我们囤矿固本、锁技筑墙,步步有法可依、全部公开透明。美方幻想快速脱离中国稀土供应链的美梦完全不切实际,只有正视现实重回平等合作,才能化解矿产供应链僵局。

大家认为未来几年,美西方能否真正建成独立完整的稀有金属加工产业链?